明阳智能明阳智能2022年报及2023年一季报点评报告:海上风机盈利能力持续高位,在建电站规模高速增长浙商证券2023-05-12.pdf

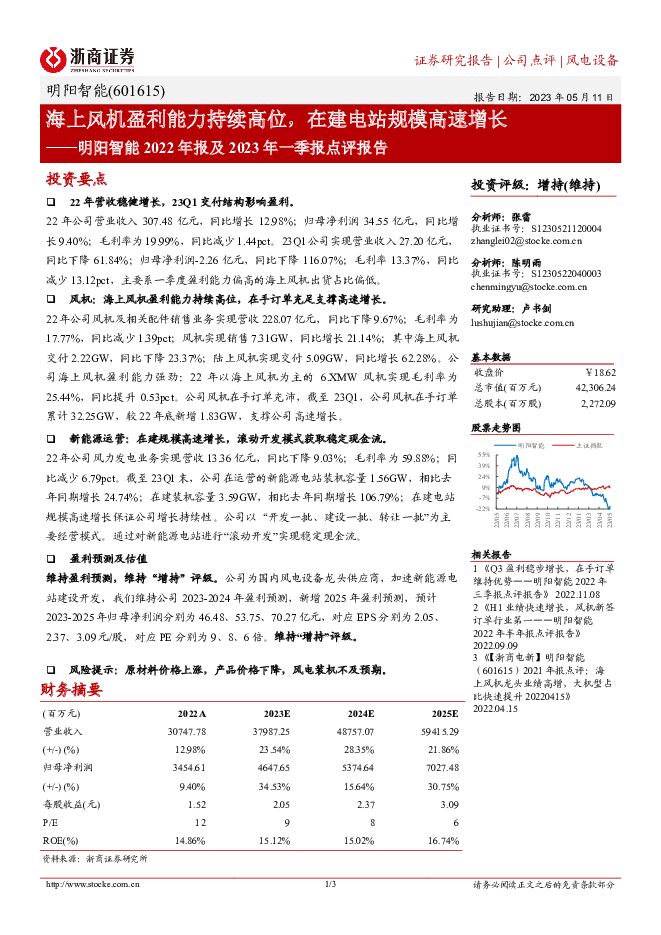

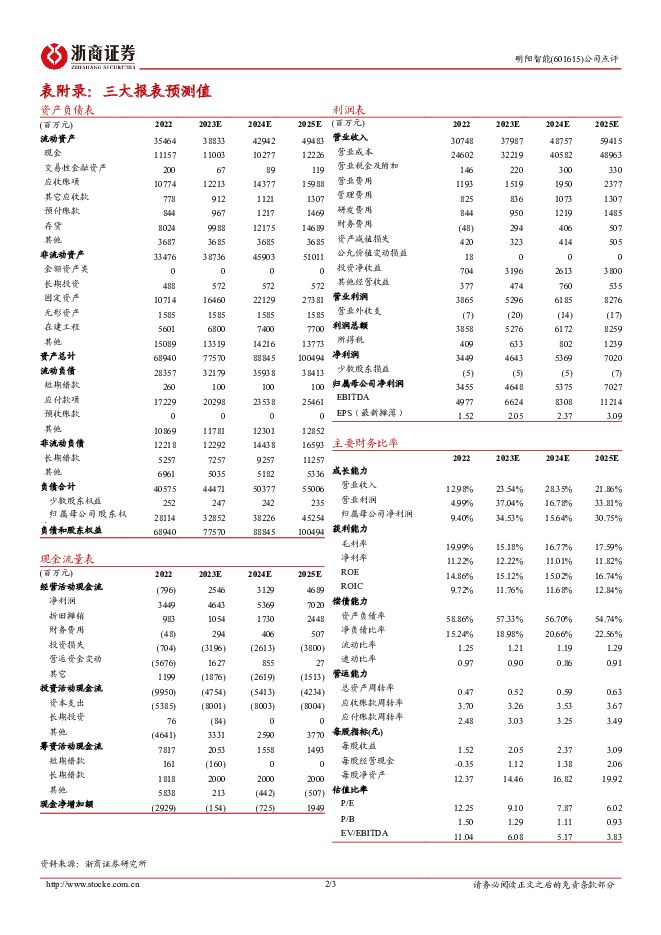

摘要:明阳智能(601615)投资要点22年营收稳健增长,23Q1交付结构影响盈利。22年公司营业收入307.48亿元,同比增长12.98%;归母净利润34.55亿元,同比增长9.40%;毛利率为19.99%,同比减少1.44pct。23Q1公司实现营业收入27.20亿元,同比下降61.84%;归母净利润-2.26亿元,同比下降116.07%;毛利率13.37%,同比减少13.12pct,主要系一季度盈利能力偏高的海上风机出货占比偏低。风机:海上风机盈利能力持续高位,在手订单充足支撑高速增长。22年公司风机及相关配件销售业务实现营收228.07亿元,同比下降9.67%;毛利率为17.77%,同比减少1.39pct;风机实现销售7.31GW,同比增长21.14%;其中海上风机交付2.22GW,同比下降23.37%;陆上风机实现交付5.09GW,同比增长62.28%。公司海上风机盈利能力强劲:22年以海上风机为主的6.XMW风机实现毛利率为25.44%,同比提升0.53pct。公司风机在手订单充沛,截至23Q1,公司风机在手订单累计32.25GW,较22年底新增1.83GW,支撑公司高速增长。新能源运营:在建规模高速增长,滚动开发模式获取稳定现金流。22年公司风力发电业务实现营收13.36亿元,同比下降9.03%;毛利率为59.88%;同比减少6.79pct。截至23Q1末,公司在运营的新能源电站装机容量1.56GW,相比去年同期增长24.74%;在建装机容量3.59GW,相比去年同期增长106.79%;在建电站规模高速增长保证公司增长持续性。公司以“开发一批、建设一批、转让一批”为主要经营模式。通过对新能源电站进行“滚动开发”实现稳定现金流。盈利预测及估值维持盈利预测,维持“增持”评级。公司为国内风电设备龙头供应商,加速新能源电站建设开发,我们维持公司2023-2024年盈利预测,新增2025年盈利预测,预计2023-2025年归母净利润分别为46.48、53.75、70.27亿元,对应EPS分别为2.05、2.37、3.09元/股,对应PE分别为9、8、6倍。维持“增持”评级。风险提示:原材料价格上涨,产品价格下降,风电装机不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

5天前28920积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

附下载")

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

5天前8520积分

-

明阳智能 大容量机组占比提升,电站业务稳步增长 国金证券 2024-04-29(4页) 附下载

附下载")

明阳智能(601615)业绩简评2024年4月28日,公司发布年报及一季报,2023年实现营收278...

964.74 KB共4页中文简体

5天前69618积分

-

克莱特 北交所信息更新:PCTC等海洋工程风机需求高增,粤、港子公司布局加速配套全球 开源证券 2024-04-29(4页) 附下载

附下载")

克莱特(831689)2023年营利同比增速均超20%,2024Q1归母净利润达1300万元(+14...

823 KB共4页中文简体

5天前97018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1周前57118积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1周前95518积分

-

电力设备与新能源行业周报:多项目完成风机海缆招标,浙江海风前期工作密集 中泰证券 2024-04-22(44页) 附下载

附下载")

锂电:当升科技已针对电动汽车市场开发出固态电池用关键正极材料,产品已成功导入辉能、清陶、卫蓝新能源、...

2.26 MB共44页中文简体

1周前64420积分

-

运达股份 风机盈利短期承压,“两海”战略成效显著 华金证券 2024-04-21(5页) 附下载

附下载")

运达股份(300772)投资要点事件:公司发布2023年度报告,全年实现营收187.27亿元,同比+...

310.44 KB共5页中文简体

1周前52818积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

附下载")

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

2周前61020积分

-

电力设备及新能源行业周报:智己固态电池上车,欧盟对中国风机展开反补贴调查 中国银河 2024-04-15(27页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为-2.58%;创业板指数涨幅为-4.21%;电新指数本周...

1.26 MB共27页中文简体

2周前87620积分

-

电力设备与新能源行业周报:预计锂电通缩结束,江苏国信850MW海风启动风机采购 中泰证券 2024-04-08(29页) 附下载

附下载")

锂电:据中国汽车流通协会汽车市场研究分会综合预估,2024年3月全国新能源乘用车厂商批发销量82万辆...

1.28 MB共29页中文简体

3周前82920积分

-

电力设备及新能源行业周报:“千乡万村驭风行动”政策落地,江苏大丰850MW风机招标 中国银河 2024-04-08(23页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为0.86%;创业板指数涨幅为1.22%;电新指数本周涨幅...

1.23 MB共23页中文简体

3周前36720积分

-

金风科技 风机盈利拐点已现,在手订单与风资源增长 中银证券 2024-04-03(5页) 附下载

附下载")

金风科技(002202)公司发布2023年年报,业绩同比下降44.16%。公司风机销量平稳,盈利拐点...

464.87 KB共5页中文简体

3周前76218积分

-

电力设备及新能源行业周报:风机制造大面积亏损,中电联发布2023年储能运行数据 平安证券 2024-04-01(25页) 附下载

附下载")

本周(2024.3.25-3.29)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.5...

2.78 MB共25页中文简体

1个月前59720积分

-

金风科技 大型风机占比提升,在手订单持续增长 国金证券 2024-03-29(4页) 附下载

附下载")

金风科技(002202)2024年3月28日公司披露年报,2023年实现营收504.57亿元,同比增...

953.61 KB共4页中文简体

1个月前55818积分

-

金风科技 2023年年报点评:23年风机出货略超预期,看好大型化提升优化盈利 东吴证券 2024-03-31(6页) 附下载

附下载")

金风科技(002202)投资要点事件:公司发布2023年年报,2023年营收504.6亿元,同增8....

558.08 KB共6页中文简体

1个月前69518积分

-

三一重能 2023年业绩高增,风机销量实现较快增长 信达证券 2024-02-27(5页) 附下载

附下载")

三一重能(688349)事件:近日公司发布2023年业绩快报,2023年公司经营业绩表现优异,公司2...

546.95 KB共5页中文简体

2个月前89618积分

-

电力设备与新能源行业周报:节后光伏排产大幅增加,万宁漂浮式风机基础启动招标 中泰证券 2024-02-26(31页) 附下载

附下载")

锂电:山西省发展改革委、山西省工信厅联合发布的《山西省氢能产业链2024年行动方案》提出,到2030...

1.69 MB共31页中文简体

2个月前54820积分

-

电力设备及新能源行业周报:维斯塔斯2023Q4经营回暖,国内海上风机价格平稳 平安证券 2024-02-19(23页) 附下载

附下载")

本周(2024.2.5-2.8)新能源细分板块行情回顾。风电指数(866044.WI)上涨7.89%...

2.62 MB共23页中文简体

2个月前8920积分

-

电力设备及新能源行业周报:风机产业链盈利水平承压,光伏企业业绩分化显现平安证券2024-02-05 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.66 MB共23页中文简体

2个月前82720积分