石油石化行业2022年报及2023一季报总结:景气分化,强者恒强东海证券2023-05-09.pdf

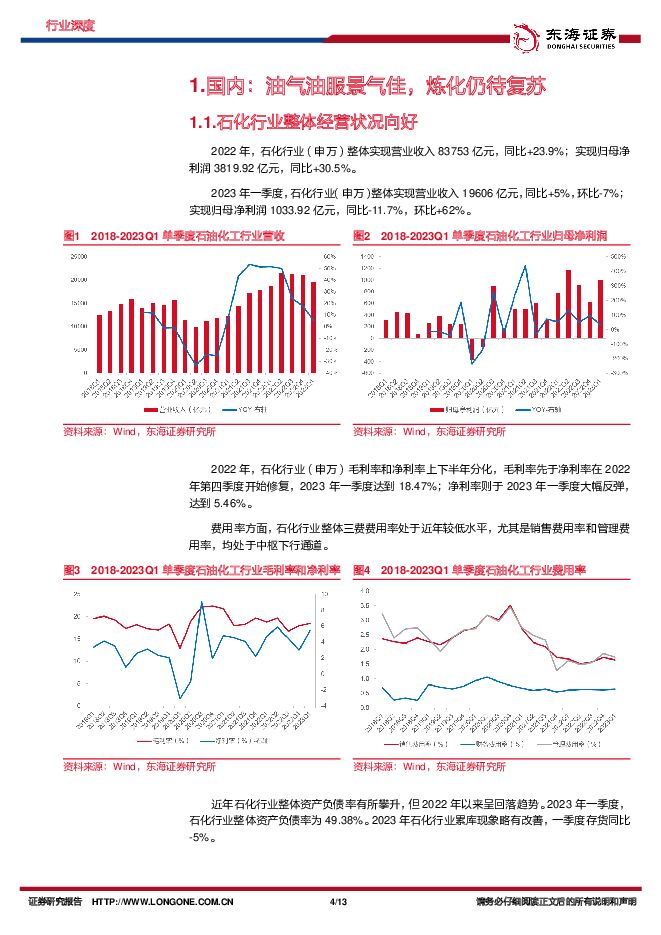

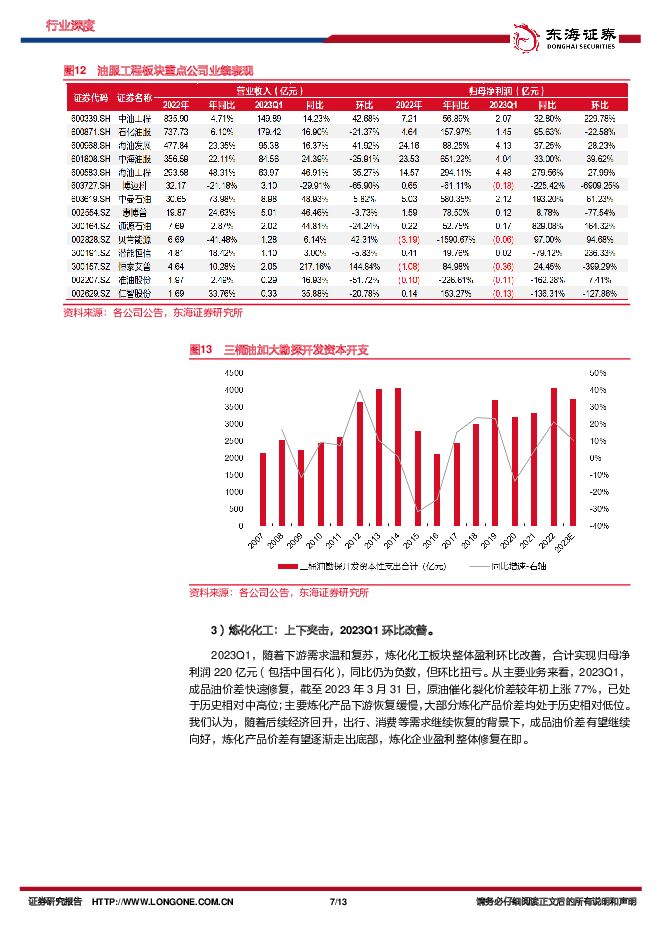

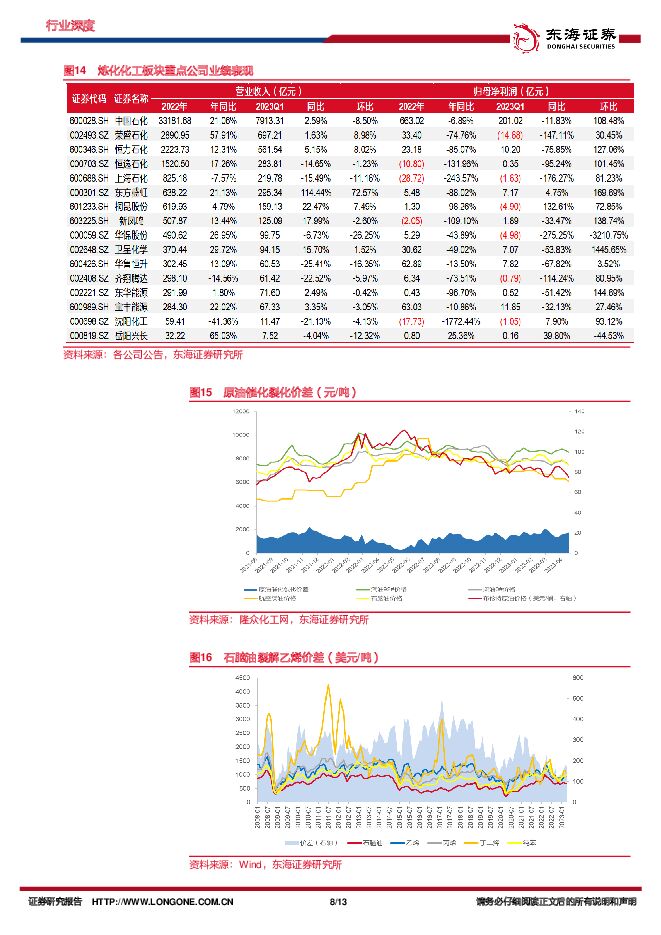

摘要:国内石化行业整体经营状况向好,上下游景气分化:2022年,石化行业(申万)整体实现营业收入、归母净利润双增,同比分别+24%、+30%;其中上游油气开采、油服工程板块盈利在高油价背景下,归母净利润同比+84%;炼化化工板块在油价高位大幅震荡、下游需求下滑双重因素影响下,盈利承压,同比-42%。2023年一季度,石化行业(申万)整体实现营业收入19606亿元,同比+5%,环比-7%;实现归母净利润1034亿元,同比-12%,环比+62%。行业2022年和2023年一季度净现金流流入分别为889亿元、553亿元,处于历史平均水平之上,保持了良好的行业经营状况。油气开采:油价高位震荡,2023Q1盈利仍维持高位。2023Q1布油均价82.10美元/桶,同比-16%,环比-7%。油价下行对营收环比产生一定影响,但整体盈利仍坚挺,一季度实现归母净利润796亿元,同比+4%,环比+23%。油服工程:周期上行,盈利持续改善。上游资本开支的回升直接决定油服行业的资金投入量,进而引领油服行业复苏。2022年全球石油行业上游资本支出4990亿美元,同比+39%;预计2023年约5612亿美元,增幅为12%。2022年以来油服工程行业整体盈利持续改善,2022年实现归母净利润77.78亿元,同比+244%;2023Q1实现归母净利润17.77亿元,同比+118%,维持增长。炼化化工:上下夹击,2023Q1环比改善。2023Q1,随着下游需求温和复苏,炼化化工板块整体盈利环比改善,合计实现归母净利润220亿元(包括中国石化)。2023Q1成品油价差快速修复,截至一季度末,原油催化裂化价差较年初上涨77%,已处于历史相对中高位;主要炼化产品下游恢复缓慢,大部分炼化产品价差均处于历史相对低位。国际油气龙头:2023Q1油气下行影响业绩,资本开支维持增长。不同于2022年的业绩高增,2023Q1国际油气公司普遍营收同环比增速及净利润环比增速均下滑。净利润同比增速方面,仅有埃尼和道达尔为负,其他公司均实现了净利润的正增长。2022年,7大石油公司合计支出976.11亿美元,同比增速达到28%;2023Q1,7大石油公司合计支出283.87亿美元,同比增速扩大至40%。而根据各公司对2023年资本开支的计划来看,整体仍维持相对纪律性的松动。投资建议:2023年国内石化需求有望修复,全球原油供给仍受国际争端等因素影响增量有限,加上全球上游历史资本开支不足、技术进步对于开采效率的边际影响下降、油井老化等因素,预计原油价格仍将维持在中高位60-90美元/桶区间震荡。在此背景下,我们关注两条主线:1)上游油气开采、油服工程公司有望继续受益油价中高位下能源安全主题的持续发酵,经营业绩更具确定性。建议关注“中特估值”、央国企改革标的中国石油、中国海油;以及进入新周期的油服龙头海油工程、中海油服等。2)炼化化纤公司有望随着需求复苏以及在建新项目落地,迎来新一轮成长周期,建议关注具有优先产能布局的龙头企业:中国石化、荣盛石化、恒力石化、东方盛虹、恒逸石化、卫星化学、桐昆股份、新凤鸣。风险提示:原油价格大幅波动;国内外需求不及预期;新项目落地不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1天前50520积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1天前22720积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

1天前13020积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

1天前65020积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

1天前79720积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

1天前82720积分

-

中海油服 公司简评报告:各业务作业量提升,业绩同比表现强势 东海证券 2024-04-29(3页) 附下载

中海油服(601808)投资要点事件:2024年Q1,中海油服实现营业收入101.48亿元,同比+2...

389.83 KB共3页中文简体

1天前45018积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

1天前80918积分

-

恒力石化 公司深度报告:先发优势、布局长远,引领新材料新成长 东海证券 2024-04-29(46页) 附下载

恒力石化(600346)民营炼化先驱,提质增效重回报。2019年恒力大炼化投产引领国内民营炼化布局新...

3.2 MB共46页中文简体

1天前71318积分

-

新乳业 公司简评报告:深化“鲜立方”战略,盈利水平持续提升 东海证券 2024-04-29(4页) 附下载

新乳业(002946)投资要点事件:4月25日,公司发布2023年年报及2024年一季报,公司202...

385.66 KB共4页中文简体

1天前87018积分

-

巨化股份 公司简评报告:三代制冷剂价格上行,公司业绩符合预期且有望持续提升 东海证券 2024-04-29(4页) 附下载

巨化股份(600160)2024Q1业绩同比大幅提升,环比明显改善。巨化股份发布2023年年报及20...

414.72 KB共4页中文简体

1天前65818积分

-

扬杰科技 公司简评报告:2023Q4业绩向好,产品结构优化及产能扩张并行 东海证券 2024-04-26(4页) 附下载

扬杰科技(300373)投资要点事件概述:扬杰科技发布2023年度报告,2023Q4实现营收13.6...

423.66 KB共4页中文简体

2天前70518积分

-

味知香 公司简评报告:短期经营承压,关注盈利改善 东海证券 2024-04-28(3页) 附下载

味知香(605089)事件:4月25日,公司发布年报和一季度业绩。2023年公司实现营业收入7.99...

623.68 KB共3页中文简体

2天前18818积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

2天前51218积分

-

东芯股份 公司简评报告:短期承压不改长期趋势,存算联一体布局前景可期 东海证券 2024-04-26(4页) 附下载

附下载")

东芯股份(688110)投资要点事件:东芯股份发布2023年年度报告。2023年公司实现营收5.31...

435.86 KB共4页中文简体

2天前43718积分

-

百普赛斯 公司简评报告:常规业务快速增长,境外市场表现亮眼 东海证券 2024-04-26(4页) 附下载

百普赛斯(301080)投资要点常规业务保持快速增长。2023年公司实现营业收入5.44亿元(+14...

406.43 KB共4页中文简体

2天前43718积分

-

宏观周观点:等美国降息难,盼国内利率再平衡 东海证券 2024-04-28(19页) 附下载

附下载")

投资要点核心观点:美国经济增速放缓,但通胀压力上升,存在滞胀风险,但趋势尚未形成。受物价上行超预期影...

827.49 KB共19页中文简体

2天前78915积分

-

海外观察:2024年一季度美国GDP:美国经济还会“软着陆”吗? 东海证券 2024-04-26(8页) 附下载

附下载")

投资要点事件:美国第一季度GDP季调后环比折年率初值为1.6%,预估为2.5%,前值为3.4%;核心...

455.25 KB共8页中文简体

2天前33115积分

-

海外观察:2024年4月日本央行会议:日本干预汇率的可能性有多大? 东海证券 2024-04-28(6页) 附下载

附下载")

投资要点事件:日本央行保持政策利率在0%-0.1%不变,维持购债速度不变。核心观点:日本央行当前的货...

335.61 KB共6页中文简体

2天前14015积分