分众传媒2022年报及2023年一季报点评:Q1业绩环比改善,持续拓展优质点位资源东方财富证券2023-05-09.pdf

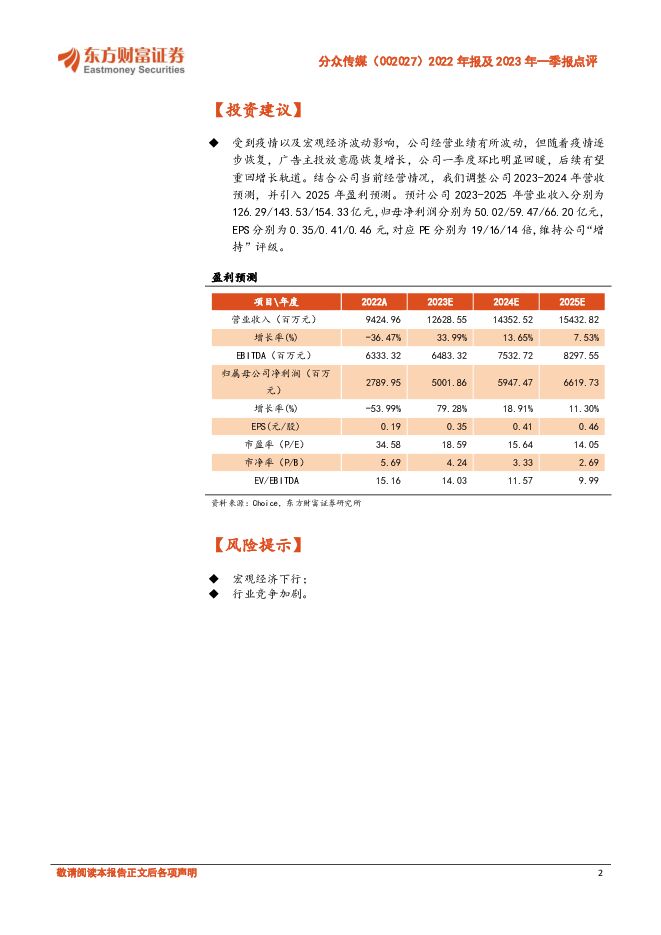

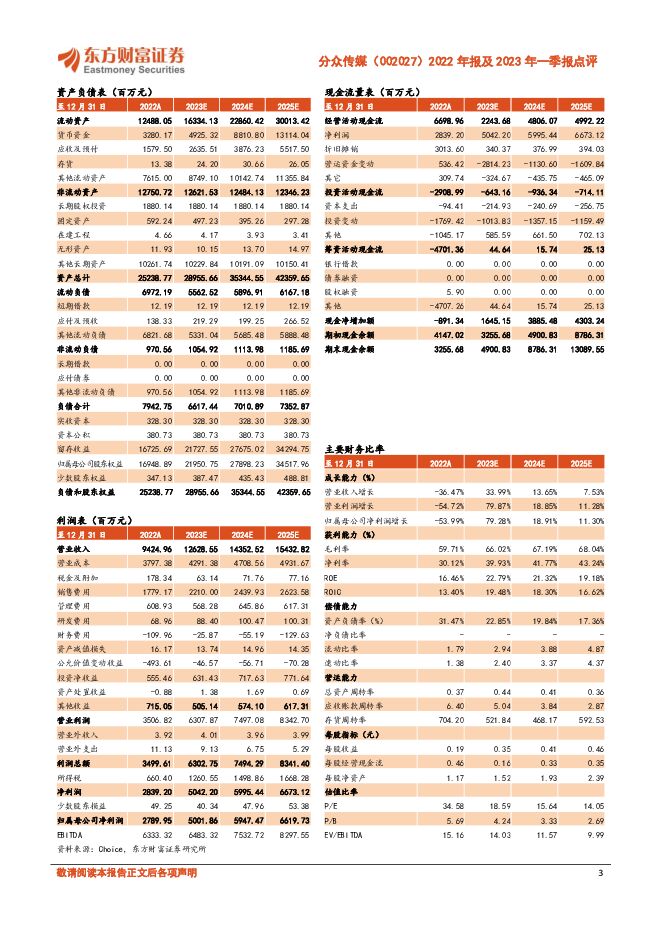

摘要:分众传媒(002027)【投资要点】公司发布2022年报及2023年一季报。2022年,公司实现营业收入94.25亿元,同比下降36.47%;实现归母净利润27.90亿元,同比下降53.99%。其中,四季度实现营业收入20.55亿元,同比下降44.29%,环比下降18.40%;实现归母净利润6.59亿元,同比下降59.81%,环比下降9.34%。2023年一季度,公司实现营业收入25.75亿元,同比下降12.40%,环比上升25.30%;实现归母净利润9.41亿元,同比上升1.34%,环比上升42.76%。疫情导致广告行业承压,广告主投放意愿下降。2022年受宏观经济波动影响,广告主投放意愿下降,行业花费整体呈现同比下滑态势。分行业来看,报告期内日用消费品行业实现营收49.40亿元,同比下降14.90%,但占总营收比重同比增加13.29pct至52.41%;互联网行业实现营收10.46亿元,同比下降73.97%,占总营收比重下降16.00pct至11.10%;房产家居行业实现营收同比增长31.63%至7.34亿元,占总营收比重上升4.03pct至7.79%;娱乐及休闲、交通、商业及服务、通信以及杂类等行业实现收入均有下降。同时,公司计提应收账款信用减值损失及合同资产减值损失合计3.70亿元,同比上升132.90%。持续优化点位结构,加大力度拓展境内境外优质点位。截至2023年一季度末,公司共覆盖国内297个城市以及海外70个主要城市。报告期内,公司点位合计271万台,较2021年末增长1.4%;其中,公司电梯电视媒体共88.3万台,较2021年末增长8.3%,国内一线和二线城市点位稳步扩张,三线及以下城市合理优化,海外及加盟点位增长均超过20%;公司电梯海报媒体共182.7万台,较2021年末下降1.7%。利润率波动,人效提升降低销售费用。利润率方面,2022年,公司毛利率为59.71%,同比下降7.82pct;净利率为30.12%,同比下降11.07pct。费用方面,公司持续优化系统提升人效,2022年销售费用同比下降33.07%,管理费用同比增长21.17%,研发费用同比下降22.79%。费用率方面,公司期间费用率同比增长4.13pct至24.90%;其中,销售/管理/财务/研发费用率分别为18.88%/7.19%/-1.17%/0.73%,同比变动分别为0.96pct/3.20pct/-0.03pct/0.13pct。【投资建议】受到疫情以及宏观经济波动影响,公司经营业绩有所波动,但随着疫情逐步恢复,广告主投放意愿恢复增长,公司一季度环比明显回暖,后续有望重回增长轨道。结合公司当前经营情况,我们调整公司2023-2024年营收预测,并引入2025年盈利预测。预计公司2023-2025年营业收入分别为126.29/143.53/154.33亿元,归母净利润分别为50.02/59.47/66.20亿元,EPS分别为0.35/0.41/0.46元,对应PE分别为19/16/14倍,维持公司“增持”评级。【风险提示】宏观经济下行;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

2天前64920积分

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

附下载")

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

2天前83620积分

-

轻工制造行业动态:特种纸行业回暖,掘金稳增长高分红企业 东方财富证券 2024-04-29(2页) 附下载

【事项】国务院4月12日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。强化上市公司现...

382.11 KB共2页中文简体

2天前70620积分

-

传媒互联网产业行业研究:业绩步入尾声,关注传媒板块;及基本面边际向好互联网公司 国金证券 2024-04-29(15页) 附下载

传媒:随业绩期步入尾声,预计风险偏好转向传媒行业,建议关注三个方向:1)AI工具或模型迭代有望带来投...

1.41 MB共15页中文简体

2天前97420积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

附下载")

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

2天前36920积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

2天前30320积分

-

传媒行业跟踪报告:五一档影片供给量提升,票房表现有望维持 万联证券 2024-04-29(7页) 附下载

行业核心观点:2024年五一档共上映8部重点影片,包括《九龙城寨之围城》、《维和防暴队》、《间谍过家...

715.72 KB共7页中文简体

2天前23320积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

2天前34520积分

-

传媒互联网&通信行业:B站宣布深化“大开环”战略,中国联通公示2024年交换机集采中标结果 东兴证券 2024-04-29(7页) 附下载

周观点:浪潮信息净资产收益率有望稳中向好。2013.6-2015.5期间,公司市值从52亿元上涨至4...

669.13 KB共7页中文简体

2天前47920积分

-

传媒互联网周报:苹果开源推出高效语言模型OpenELM,五一档预售票房破亿 国信证券 2024-04-29(16页) 附下载

核心观点传媒板块本周表现:行业上涨3.16%,跑赢沪深300,跑输创业板指。本周(4.22-4.28...

463.04 KB共16页中文简体

2天前9620积分

-

皖新传媒 主营稳健,积极布局“AI+教育” 太平洋 2024-04-29(5页) 附下载

皖新传媒(601801)事件:公司2023年实现营收112.44亿元,同比下降3.79%;归母净利润...

476.19 KB共5页中文简体

2天前14018积分

-

天士力 2024年一季报点评:在研产品丰富,业绩增长稳健 东方财富证券 2024-04-29(4页) 附下载

天士力(600535)【投资要点】公司归母净利润稳健增长。2024年一季度,公司实现营业收入20.4...

520.36 KB共4页中文简体

2天前52718积分

-

华凯易佰 2023年报点评:业绩稳健增长,拓渠道拓区域打开成长空间 东方财富证券 2024-04-29(4页) 附下载

华凯易佰(300592)【投资要点】公司发布2023年报及2024年一季报。公司2023年实现营业收...

521.5 KB共4页中文简体

2天前36418积分

-

城市传媒 城市传媒:分红创历史新高,积极探索AI教育、虚拟现实教育等新业态新场景 中泰证券 2024-04-29(8页) 附下载

城市传媒(600229)投资要点事件:城市传媒发布2023年年报及2024年一季报,公司2023年营...

586.96 KB共8页中文简体

2天前41418积分

-

策略周报:短期市场情绪得到基本面保障,节前有望交投相对企稳 东方财富证券 2024-04-29(16页) 附下载

【策略观点】本周(4月22日-26日)创业板综、创成长、创业板50表现居前,涨幅分别为4.75%、4...

1.2 MB共16页中文简体

2天前95410积分

-

传媒行业周报:Vidu引领国内视频模型再突破,继续布局AI应用 开源证券 2024-04-28(20页) 附下载

国内视频大模型“Vidu”震撼发布,继续布局多模态AI应用4月27日,生数科技联合清华大学正式发布中...

2.69 MB共20页中文简体

3天前98220积分

-

传媒互联网行业周报:财报季重视分红和业绩表现,持续关注大模型进度推进 民生证券 2024-04-28(17页) 附下载

本周观点:2023年报及2024年一季报披露近尾声,重视分红政策以及业绩落地表现超预期的公司。同时持...

1.49 MB共17页中文简体

3天前15420积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

3天前7120积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

3天前69620积分

-

传媒:AI板块底部修复,关注优质标的 国投证券 2024-04-26(3页) 附下载

事件:商汤自4.23发布日日新大模型5.0后获得市场积极反馈,4.24-4.26日3天股价涨幅分别为...

316.55 KB共3页中文简体

3天前92620积分