和而泰传统业务焕新机,新业务打开成长天花板东吴证券2023-05-07.pdf

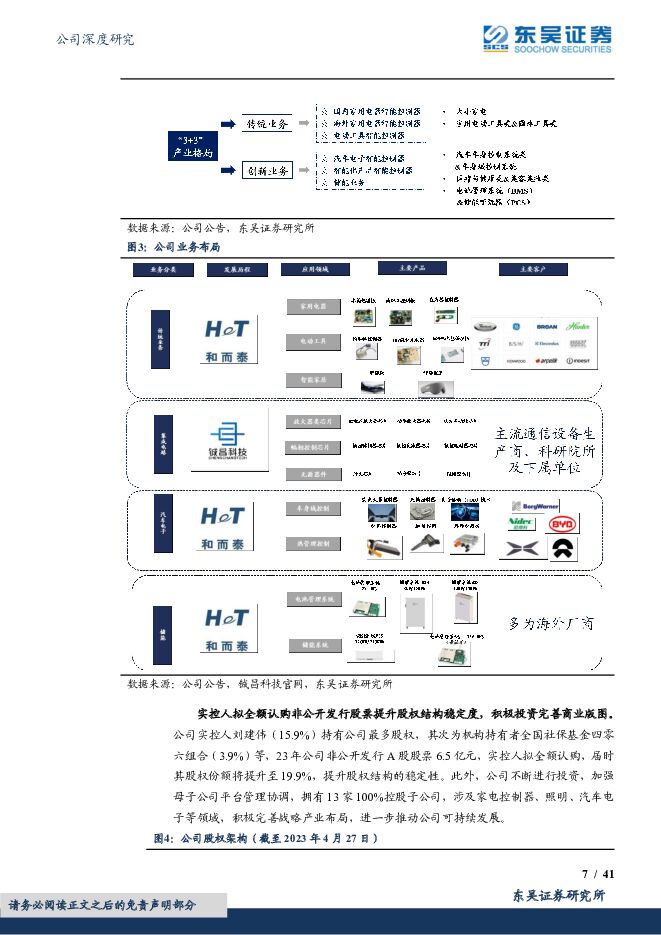

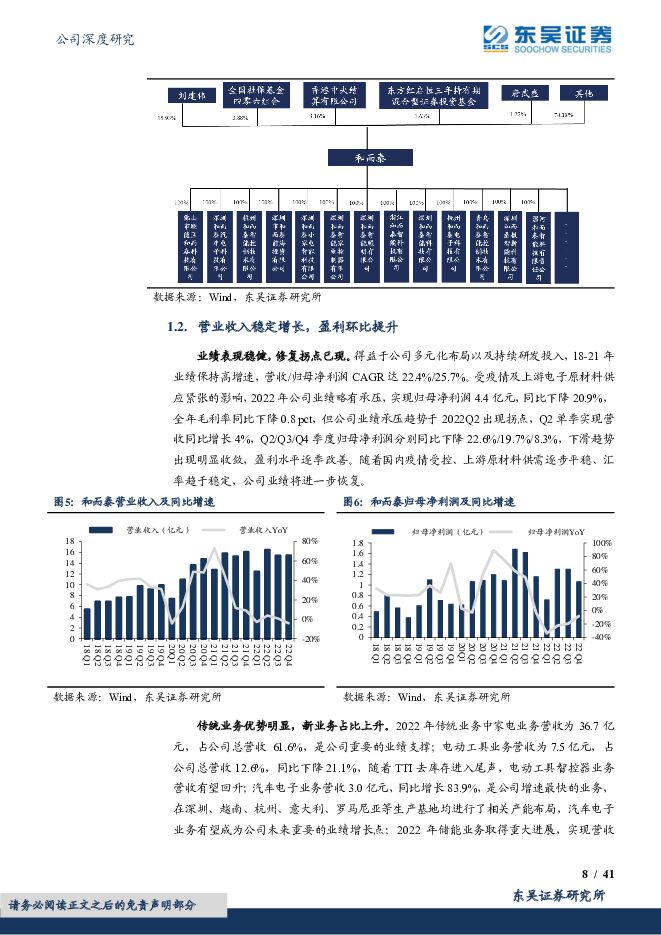

摘要:和而泰(002402)投资要点“3+3”产业布局,盈利拐点初显:公司为国内智控器龙头之一,以家电与工具智控器为基本盘,逐步拓展至汽车电子、智能家居、射频芯片与储能等领域形成“3+3”产业布局。公司18-21年业绩保持高增速,营收/归母净利润CAGR达22.4%/25.7%,22年受到上游原材料及下游需求疲软等影响,公司业绩承压,随着原材料压力缓解、产品结构变化与产能利用率提升,22Q4毛利率达近十季度最高24.1%,拐点已现,有望进一步修复改善。智能家居打开增量空间,电动工具客户持续拓展:家电领域,由于传统家庭用品智能化升级加速,22年公司智能家居营收为7.3亿元,同比+27.4%,占比增至12.3%,有望带动公司营收规模与毛利水平向上;电动工具领域,伴随“锂电化、无绳化、无刷化”持续渗透与主要客户去库存进入尾声,叠加公司进入TTI、博世、HILTI、泉峰与大叶等多个头部客户供应体系,公司基本盘业务有望持续稳步增长。汽车电子进展顺利,储能赛道前瞻布局:汽车电子已成为公司第二曲线,公司与海外著名Tier1厂商博格华纳与尼得科等深度合作,国内与比亚迪、蔚来、小鹏、理想等多个整车厂建立项目合作关系以切入车身域等增量市场。22年实现营收3亿元,yoy+84.2%;储能方面,公司22Q3开拓5-6家新客户后获取10+新项目,23年公告50万套以上新订单。22年储能业务收入为0.6亿元,实现从零到一的突破,伴随公司研发力度持续加大、客户与产品不断丰富,叠加大储赛道高速成长,该业务近三年有望保持翻倍增速。卫星互联网未来可期,子公司T/R芯片领域独树一帜:预计国内民用相控阵T/R芯片市场规模2029年达486亿元,21-29CAGR高达78%。其中29年低轨卫星用相控阵T/R芯片占比升至87%,5G通信用相控阵T/R芯片占比为13%。控股子公司铖昌科技是国内少数提供相控阵T/R芯片完整解决方案的企业之一,营收从19年1.3亿元增至22年2.8亿元,CAGR为27.9%,有望凭借技术积累与质量优势实现业务高增长。盈利预测与投资评级:我们看好公司汽车电子与储能业务保持快速增长与子公司铖昌科技在T/R芯片自主可控业务能力,维持此前预测,预计23-25年归母净利润分别为7.1/9.5/12.9亿元,公司当前市值对应PE分别为20/15/11倍,低于行业平均估值,我们给予公司23年30倍PE,对应目标市值约213元,维持“买入”评级。风险提示:国际局势动荡;智控器业务竞争加剧毛利率超预期降低;汽车电子及储能业务发展不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

工控&电网23年报&24Q1总结:电网景气度持续超预期,工控复苏静待拐点 东吴证券 2024-05-06(32页) 附下载

附下载")

工控&电力设备行业2023/24Q1收入同比+10%/+6%、归母净利润同比-4%/-11%。1)行...

2.08 MB共32页中文简体

7小时前020积分

-

非银金融行业跟踪周报:港股假期走势回顾,喜迎“开工补涨”,首推寿险标的 东吴证券 2024-05-06(16页) 附下载

投资要点劳动节休市期间海外市场表现良好,节后A股金融板块“开工补涨”可期:1)A股劳动节假期休市期间...

967.22 KB共16页中文简体

7小时前020积分

-

房地产行业点评报告:自然资源部政策点评:限制供给消化库存,积极落实政治局会议精神 东吴证券 2024-05-06(4页) 附下载

附下载")

事件:2024年4月30日,自然资源部发布《关于做好2024年住宅用地供应有关工作的通知》,提出需要...

562.17 KB共4页中文简体

7小时前220积分

-

医药行业2023年及24Q1总结报告:医疗服务、药店、中药增速较快,处方药及中药等二季度有望拐点 东吴证券 2024-05-06(64页) 附下载

核心观点医药行业:405家医药上市公司2023同比2022的收入、归母净利润、扣非归母净利润总额增速...

3.91 MB共64页中文简体

7小时前020积分

-

汽车周观点:4月第四周交强险同比-7.6%,看好汽车板块! 东吴证券 2024-05-06(33页) 附下载

附下载")

本周复盘总结:4月第四周交强险同比-7.6%,继续看好汽车板块!本周SW汽车指数下降0.0%,细分板...

1.82 MB共33页中文简体

7小时前220积分

-

建筑材料行业深度报告:居住产业链2024Q1获公募基金减仓,重仓持股市值占A股比为10年来最低 东吴证券 2024-05-06(21页) 附下载

我们筛选了198支居住产业链A股(其中地产行业52支、建筑行业92支、建材行业54支)作为样本标的,...

1.09 MB共21页中文简体

7小时前020积分

-

建筑材料行业跟踪周报基建或加速 东吴证券 2024-05-06(25页) 附下载

投资要点本周(2024.4.29–2024.5.3,下同):本周建筑材料板块(SW)涨跌幅2.32%...

1.05 MB共25页中文简体

7小时前020积分

-

有色金属行业跟踪周报:工业金属需求呈现内强外弱格局,美元指数回落使得有色金属整体偏强运行 东吴证券 2024-05-06(18页) 附下载

投资要点回顾本周行情(4月29日-4月30日),有色板块本周下跌1.34%,在全部一级行业中涨幅靠后...

1.11 MB共18页中文简体

7小时前020积分

-

三大航2024年一季报点评:南航已率先实现盈利;2024年国内航线市场票价压力仍存 东吴证券国际经纪 2024-05-06(6页) 附下载

附下载")

南航已率先实现盈利,国航/东航大幅减亏。1Q24国航/南航/东航分别实现营收401/446/332亿...

1.08 MB共6页中文简体

7小时前220积分

-

煤炭开采行业跟踪周报:煤价旺季反弹可期,看好板块进攻属性 东吴证券 2024-05-06(10页) 附下载

行业近况本周(4月29日至4月30日)港口动力煤现货价环比上涨3元/吨,报收827元/吨。供给端,近...

818.28 KB共10页中文简体

7小时前220积分

-

公用事业行业跟踪周报国家能源局公开征求绿电交易、绿证核发和交易规则意见,中电联预测2024年电力供需 东吴证券 2024-05-06(9页) 附下载

附下载")

本周核心观点:1)国家能源局公开征求绿电、绿证交易规则意见,绿电价值持续体现。交易规则中明确绿电交易...

1.24 MB共9页中文简体

7小时前220积分

-

电力设备行业跟踪周报:以旧换新落地有望提振电动车销量、逆变器二季度出货量拐点确认 东吴证券 2024-05-06(38页) 附下载

投资要点电气设备6550上涨1.86%,表现强于大盘。风电涨4.34%,发电设备涨4.31%,锂电池...

4.1 MB共38页中文简体

7小时前220积分

-

钢铁行业跟踪周报:去库速率放缓,钢价涨跌互现 东吴证券 2024-05-06(14页) 附下载

投资要点本周(4.29-5.5)跟踪:本周钢材价格涨跌互现,供给端产量持续上行,需求略显疲弱,总库存...

1.09 MB共14页中文简体

7小时前020积分

-

建筑装饰行业跟踪周报:建筑业PMI仍有韧性但新订单指数连续走弱,期待项目和资金端政策发力 东吴证券 2024-05-06(11页) 附下载

附下载")

投资要点本周(2024.4.29–2024.5.3,下同):本周建筑装饰板块(SW)涨跌幅-1.33...

557.19 KB共11页中文简体

7小时前220积分

-

环保行业点评报告:以旧换新释放汽车回收拆解空间,行业规范头部公司竞争力重塑 东吴证券 2024-05-06(3页) 附下载

附下载")

投资要点事件:4月26日,商务部、财政部等7部门联合发布《汽车以旧换新补贴实施细则》。汽车以旧换新补...

420.26 KB共3页中文简体

7小时前620积分

-

长川科技 2023年报&2024年一季报点评:业绩短期承压,高研发投入带动新品放量 东吴证券 2024-05-06(6页) 附下载

附下载")

长川科技(300604)投资要点23年业绩承压,24Q1显露复苏势头:2023年公司营收17.8亿元...

789.57 KB共6页中文简体

7小时前218积分

-

正帆科技 2023年报&2024一季报点评:业绩再创新高,看好电子特气和前驱体新业务突破 东吴证券 2024-05-06(6页) 附下载

附下载")

正帆科技(688596)投资要点营收再创历史新高,气体及先进材料业务增长显著:2023年公司实现营业...

659.53 KB共6页中文简体

7小时前218积分

-

赛腾股份 2023年报&2024年一季报点评:业绩超预期,半导体量测设备加速国产替代 东吴证券 2024-05-06(6页) 附下载

赛腾股份(603283)投资要点业绩持续高增,订单加速确认收入:2023年公司实现营业收入44.5亿...

591.74 KB共6页中文简体

7小时前218积分

-

诺唯赞 2023年报&2024年一季报点评:常规业务保持高增长,多产品布局平台型企业雏形初显 东吴证券 2024-05-06(3页) 附下载

诺唯赞(688105)投资要点事件:2024年4月27日公司发布2023年年度报告&2024年一季度...

524.64 KB共3页中文简体

7小时前218积分

-

金科环境 2023年报&2024一季报点评:在手订单稳步增长,期待工业再生水需求+新水岛应用加速 东吴证券 2024-05-06(3页) 附下载

金科环境(688466)投资要点2023年水处理技术解决方案项目放缓,中长期业务收入稳步增长,在手订...

701.54 KB共3页中文简体

7小时前218积分