喜临门喜临门点评报告:线上渠道增长亮眼,Q1自主品牌增长韧性强浙商证券2023-05-07.pdf

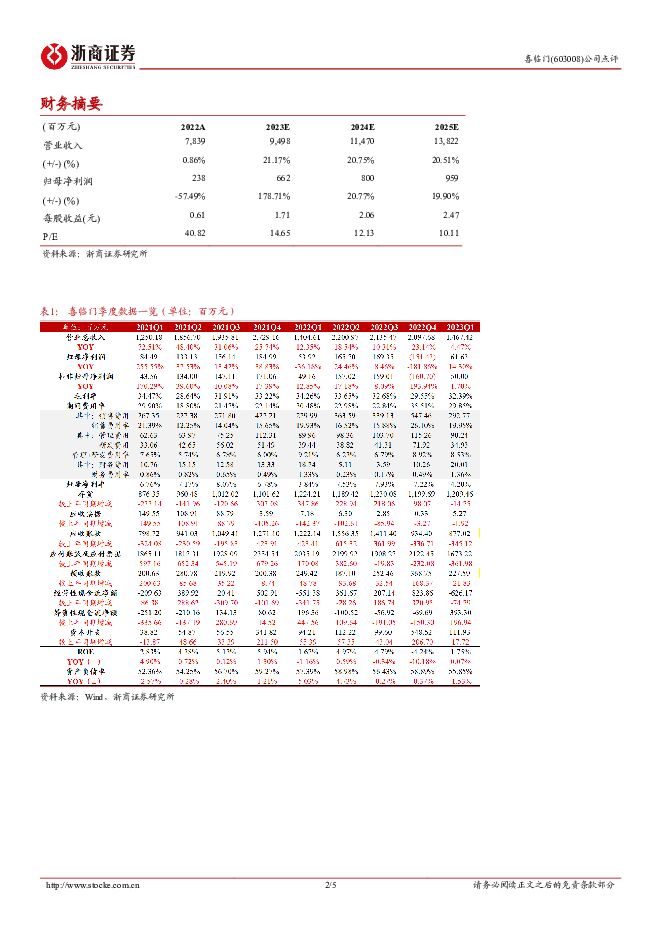

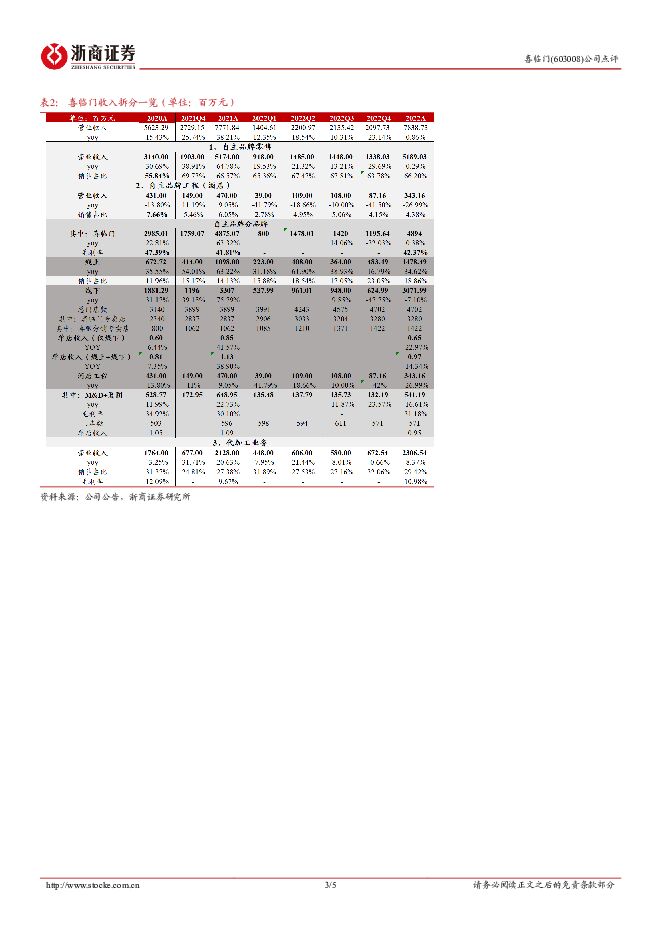

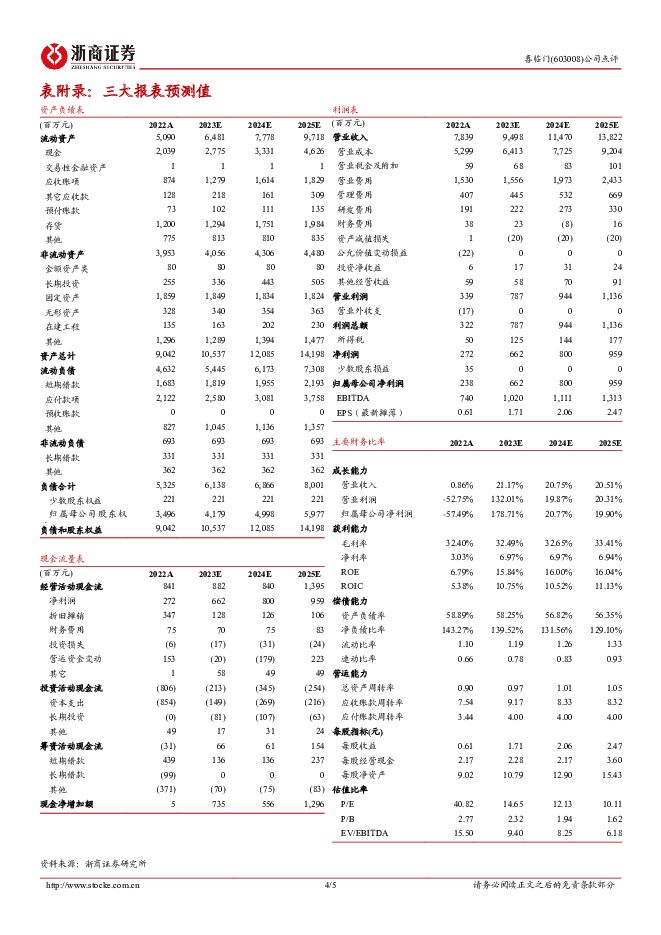

摘要:喜临门(603008)喜临门发布2022年报及2023年一季报2022年收入78.39亿(+0.86%)、归母净利润2.38亿(-57.49%),其中22Q4收入20.98亿(-23.14%)、亏损-1.51亿,系22Q4品牌投入高、经销商支持费用计提以及减值计提影响,同时21Q4基数高。23Q1收入14.67亿(+4.47%)、归母净利润0.62亿(+14.30%)、扣非净利润0.50亿(+1.7%),经营逆势转正、消费恢复趋势显现。喜临门主品牌增势较优,电商渠道高增1、自主品牌零售:22A收入51.89亿(+0.3%)。拆分来看:(1)喜临门电商渠道22A收入14.78亿(+34.62%),积极发展直播电商、抖快新渠道、内容种草赋能等,线上市占率进一步提升。(2)喜临门线下22A收入30.72亿(-7.1%),22年疫情影响线下客流,23Q1开门红营销活动预期成效显著。(3)M&D22年收入5.4亿(-17%),主要系一线城市防控较严。2、酒店&代加工业务:(1)22A酒店工程业务3.43亿(-27%),其中酒店寝具业务表现较好、家具装修业务降幅我们预计收窄。(2)22A代加工业务23.1亿(+8.37%),稳健增长,毛利率10.98%(+1.31pct),盈利能力向好。套细化销售拉动软床、沙发连带,渠道持续深耕1、线下渠道:持续开店,新业态布局顺利。22年喜临门+喜眠净增803家至4702家(其中喜眠1422家),M&D沙发571家(-25家)。23全年我们预计公司将保持700家以上的开店计划,持续推进家装物业线样板店、老小区渠道建设,新渠道布局有望给公司带来丰富的新客源。2、22年软床+配套同比+11.15%、增速优于整体,沙发9亿(-14.45%)、剔除MD后我们预计可尚沙发增势较优,套系化销售策略(主卧+次卧联动,客卧联动)行之有效,带动客单价不断提升。财务指标1、22A综合毛利率32.4%(+0.4pct),23Q1为32.39%(-1.87pct)、系Q1产能不饱和。22年自主品牌毛利率均有提升,其中喜临门毛利率为42.37%(+0.56pct),M&D毛利率31.18%(+1.08pct)。2、费用率:22年销售费用率同比+4pct、22Q4同比+10pct,为加强喜临门品牌心智占有,投放广告+前端营销费用较高;管理+研发费用率22年提高1.24pct,近2年引进优秀人才较多。23年预计费用投放将更为有效精准,23Q1销售费用率同比持平、管理+研发费用率同比下降0.68pct。盈利预测与估值整体来看,喜临门23年规划较多新打法、绑定经销商利益进一步强化信心,仍是家居板块成长性突出的优质标的。2022年短期的费用高企&减值等不利因素在2023年预计消除,看好盈利能力恢复正常。我们预计公司2023-2025年实现营业收入95亿/115亿/138亿元,分别增长21.17%/20.75%/20.51%,归母净利润6.62亿/8亿/9.59亿,分别同比+178.71%/+20.77%/+19.9%,对应当前PE14.65X/12.13X/10.11X,维持“买入”评级。风险提示:下游市场复苏不及预期,行业竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

致欧科技 线上家居品牌出海标杆 国联证券 2024-04-30(37页) 附下载

附下载")

致欧科技(301376)投资要点:公司是聚焦欧美市场的家居品牌跨境大卖公司是聚焦家具家居类产品的跨境...

2.44 MB共37页中文简体

1天前218积分

-

益丰药房 公司信息更新报告:营收稳健增长,线上线下积极布局承接外流处方 开源证券 2024-04-30(4页) 附下载

益丰药房(603939)营收稳健增长,利润向好发展,维持“买入”评级公司2023年实现营收225.8...

831.67 KB共4页中文简体

1天前218积分

-

一心堂 门店数量快速增加,线下线上业务齐发展 国联证券 2024-05-01(3页) 附下载

一心堂(002727)事件:公司发布2023年年报及2024年一季报,2023年实现收入173.80...

540.58 KB共3页中文简体

1天前218积分

-

喜临门 2024年一季报点评:各业务稳步拓展,盈利持续优化 民生证券 2024-04-30(3页) 附下载

喜临门(603008)事件:4月29日,喜临门发布2024年一季报,24Q1公司实现营业收入/归母净...

686.36 KB共3页中文简体

1天前218积分

-

天味食品 线上收入实现高增,盈利能力提升明显 天风证券 2024-04-30(3页) 附下载

天味食品(603317)事件:2024Q1公司营业收入/归母净利润/扣非归母净利润分别为8.53/1...

655.43 KB共3页中文简体

1天前218积分

-

晨光股份 公司信息更新报告:2024Q1业绩符合预期,零售大店及线上渠道增速靓眼 开源证券 2024-04-30(4页) 附下载

晨光股份(603899)2024Q1业绩符合预期,零售大店及线上渠道增速靓眼,维持“买入”评级公司2...

671.6 KB共4页中文简体

1天前218积分

-

安克创新 安克创新:2024Q1扣非净利快增,2023年线上独立站增长亮眼 太平洋 2024-04-30(5页) 附下载

安克创新(300866)事件:2024年4月24日,安克创新发布2023年年报,4月26日发布202...

516.15 KB共5页中文简体

1天前218积分

-

周大生 受益黄金市场繁荣,线上渠道增速亮眼 国投证券 2024-04-29(5页) 附下载

附下载")

周大生(002867)公司发布2023年报及2024年一季报:(1)2023年,公司实现营业收入16...

746.35 KB共5页中文简体

7天前86218积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

附下载")

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

7天前24818积分

-

信维通信 信维通信23年年报及24年一季报点评:23年业绩短期承压,卫星互联网开辟新成长曲线 上海证券 2024-04-26(4页) 附下载

附下载")

信维通信(300136)投资摘要事件概述4月24日,信维通信发布23年年报及24年一季报。年报数据显...

483.16 KB共4页中文简体

1周前87518积分

-

丸美股份 23年报&24年一季报点评:23Q4经营性利润承压,期待线上渠道运营效率提升 信达证券 2024-04-28(4页) 附下载

附下载")

丸美股份(603983)公司发布23年年报。23年实现营收22.26亿元/yoy+28.52%,归母...

590.14 KB共4页中文简体

1周前97018积分

-

喜临门 2023年年报点评:电商、海外增速亮眼,盈利能力改善 民生证券 2024-04-28(3页) 附下载

附下载")

喜临门(603008)事件:公司发布23年年报:23年公司实现营收/归母净利润/扣非净利润86.78...

679.17 KB共3页中文简体

1周前51718积分

-

喜临门 业绩符合预期,专注睡眠赛道 中泰证券 2024-04-28(4页) 附下载

附下载")

喜临门(603008)投资要点事件:喜临门发布2023年报。2023年,公司实现营收86.78亿元,...

821.69 KB共4页中文简体

1周前25918积分

-

建邦科技 北交所信息更新:积极布局汽车电子自产化,有望搭乘美国市场线上化、国内汽配集中化趋势 开源证券 2024-04-26(4页) 附下载

附下载")

建邦科技(837242)客户拓展与产品研发并重, 2023 年归母净利润同比增长 38%、 2024...

827.1 KB共4页中文简体

1周前6518积分

-

敷尔佳 线上直销占比提升,加码研发夯实长期竞争力 国联证券 2024-04-27(3页) 附下载

附下载")

敷尔佳(301371)事件:公司发布2023年年报与2024年1季报:2023年营收19.34亿元(...

395.09 KB共3页中文简体

1周前76218积分

-

宏观策略周报:本周重要指数全线上涨,北向资金大幅流入 源达信息 2024-04-26(9页) 附下载

附下载")

资讯要间1.4月23日,中国人民银行表示,在二级市场买卖国债可以作为流动性管理方式和货币政策工具储备...

2.27 MB共9页中文简体

1周前25410积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1周前57118积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1周前95518积分

-

小商品城 2023年年报及2024年一季报点评:主营业务持续增长,线上第二曲线渐入佳境 五矿证券 2024-04-22(6页) 附下载

附下载")

小商品城(600415)事件描述事件:公司发布2023年年度报告和2024年一季度报告。公司2023...

828.48 KB共6页中文简体

2周前21818积分

-

博士眼镜 23年报点评:业绩符合预期,离焦镜贡献增量,线上业务高增 信达证券 2024-04-03(5页) 附下载

附下载")

博士眼镜(300622)博士眼镜发布23年报,业绩符合预期:23年公司实现营收11.76亿元/同比+...

581.54 KB共5页中文简体

4周前23818积分