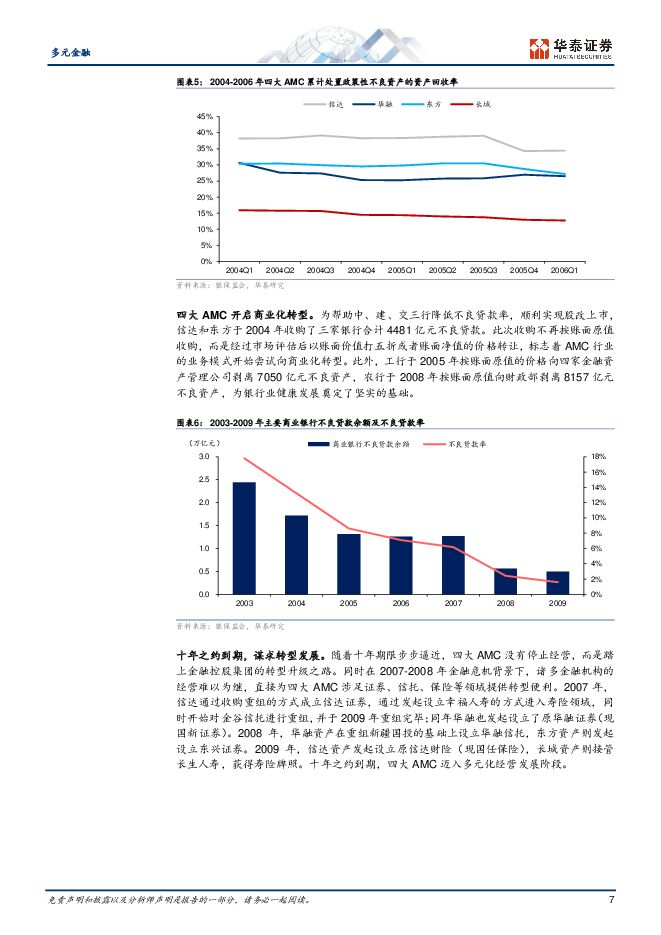

多元金融行业AMC专题:激荡起落,回归本源华泰证券2023-02-21.pdf

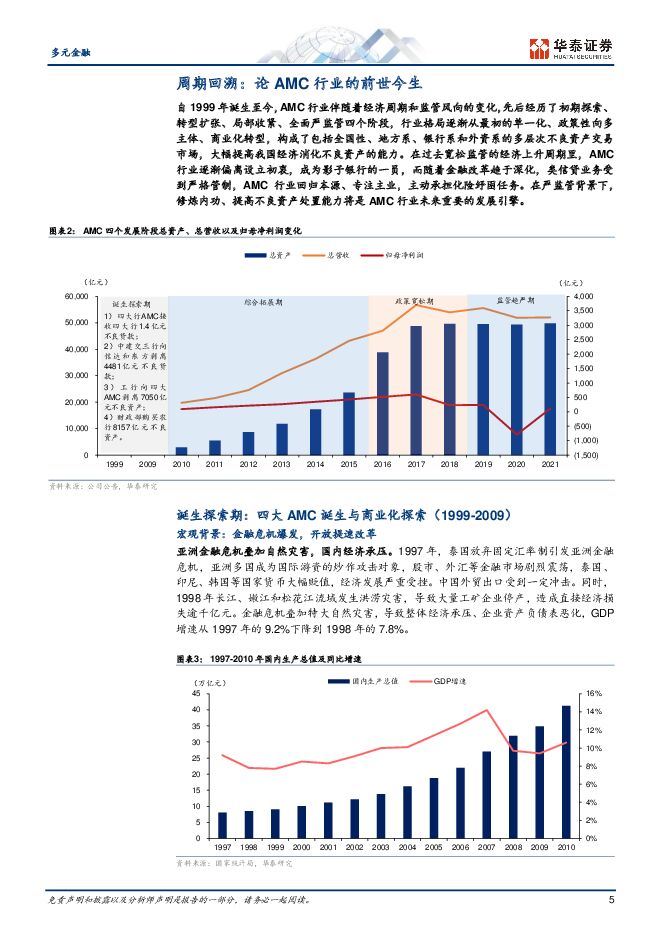

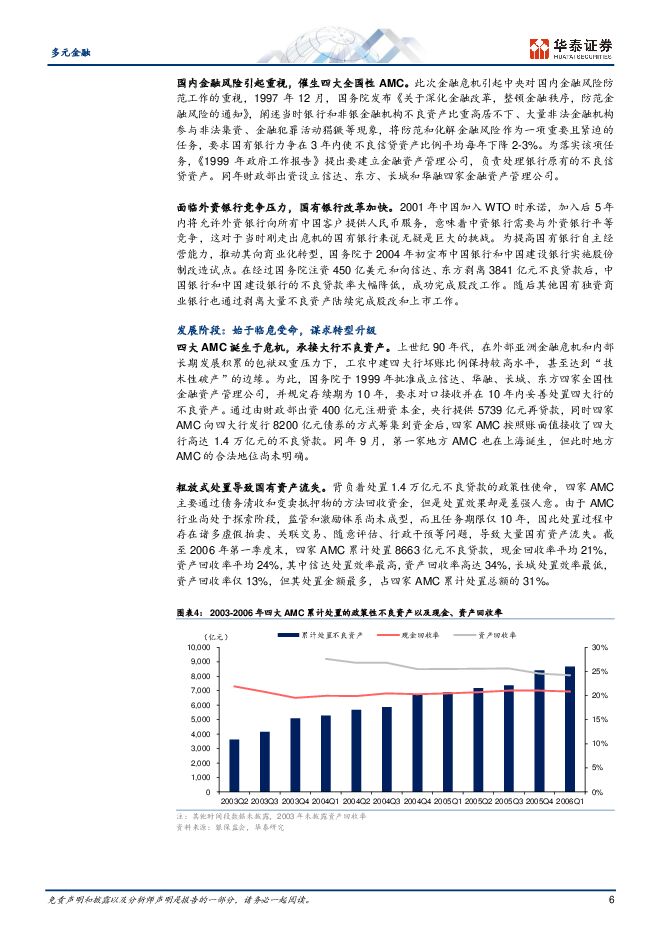

摘要:核心观点逆周期属性赋予AMC行业独特的角色定位及业务特征:在外生性因素冲击并能快速修复的环境下,AMC迎来较优的经营窗口;在内生性问题主导的环境下,AMC发挥处置不良的功能。我国AMC发展20余年,诞生于银行不良资产处置,在宽松监管周期中向金控化扩张,目前监管自上而下引导业务回归本源,适当清退过去扩张较为激进的非不良业务,专注不良主业。站在当前,地产政策边际改善,考虑到华融、信达重组类业务中接近50%底过去激进经营遗留的风险,首次覆盖华融、信达均给予持有评级。层资产为地产,具备盈利及估值修复空间,但仍需关注地产需求不及预期、行业脉络:困境孕育机遇,监管引导周期AMC行业初始定位于解决不良资产困境,具备与生俱来的政策属性、逆周期特征。回溯过往周期演变,监管是核心驱动。90年代末四大AMC政策性对接大行不良债权,但最终现金回收率较低,自身造血能力相对缺乏,在政策逐步宽松中探索商业化转型、拓展金融牌照迈向金控之路。2016年地方AMC显著放宽,数量扩容、业务松绑,叠加地产周期上行,通道类业务快速增长。2018年后监管趋严,行业过去较为激进的扩张模式、内控管理相对缺失、非金子公司投资无序等问题开始暴露,监管引导回归主业。政府工作报告近年来首次提出加快不良资产处置,行业孕育发展机遇。业务模式:处置方式多元,把握跨周期平衡从业务特征看,AMC 兼具逆周期与顺周期属性。收购端呈现逆周期属性,经济下行期不良资产供给增加,AMC从银行/非银机构/非金融机构折价收购不良债权;处置端呈现顺周期属性,经济上行期不良债权价值增值,通过出售/置换/诉讼等处置方式实现资产价值最大化。在此过程中,AMC公司需要把握好跨周期平衡。从业务模式看,收购端模式相对多元,包括自主/委托/合作收购;处置端模式各有差异,包括收购经营、收购重组、债转股等模式。四大AMC:由扩张向收缩,回归业务本源从整体规模看,宽松周期中,四大 AMC 业务持续拓展,总资产、营收、利润攀升,2017年,华融、信达总资产均已突破万亿量级、营收处于千亿量级,四家AMC利润分化较大。2018年监管趋严后,各家净利润显著下滑,华融2020年录得大额亏损、长城2021年录得亏损。从业务结构看,存量不良资产债权结构中非金融类、重组类主导;房地产行业敞口逐年压降,但仍具有一定规模。从不良资产来源看,大行、股份行占比较高,华融、信达合计占比均逾50%。从牌照布局看,过去四大AMC打造综合金融体系,目前监管引导回归本源,头部积极转让金融牌照、地方AMC 股权。地方AMC:监管导向趋严,财务分化显著地方AMC于2012年开始有明确的金融体系定位,核心是化解地方区域性金融风险。起步阶段监管限制严格,每省原则上设立1家,展业局限于区域内。2016年开始政策松绑,允许各地增设 1 家地方AMC,同时取消不得对外转让等性质,地方AMC快速发展,但也出现了较多通道类业务。2019年以来监管持续加码,引导行业回归主业。目前行业存量规模相对稳健,各地方AMC财务分化显著。目前共59家地方AMC,民营占比约1/4,总资产千亿级别仅1家,500亿元以上的3家,大部分集中于300亿元以下,差距较大主要系不同地方 AMC 资源禀赋、发展特点差异明显。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:年报逐步收官,关注下游需求恢复 山西证券 2024-04-29(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:价格以稳为主,库存有所增加。煤炭产地安监严格常态化,产地煤炭供应一般。需...

7.82 MB共20页中文简体

1天前44920积分

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

1天前5920积分

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

1天前69720积分

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

1天前74620积分

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

1天前35820积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

1天前64920积分

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

1天前31220积分

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

1天前92220积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

1天前46320积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前45020积分

-

煤炭行业深度报告:火电碳达峰时间或比预期来的更晚 开源证券 2024-04-29(30页) 附下载

电力弹性系数或将保持稳定我国电力弹性系数大致经历过两个阶段,2010-2015年期间二产增速下滑导致...

3.66 MB共30页中文简体

1天前57620积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16220积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

1天前5820积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

1天前66120积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

1天前11520积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

1天前58920积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

医药行业周报:创新聚焦大品种方向 华鑫证券 2024-04-29(32页) 附下载

受美元加息、国内IPO放缓等宏观因素影响,2023年国内创新药一级市场融资热度继续下降,融资事件40...

1.66 MB共32页中文简体

1天前27420积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

1天前97720积分