石油化工行业研究:上游强劲,下游分化!国金证券2023-05-05.pdf

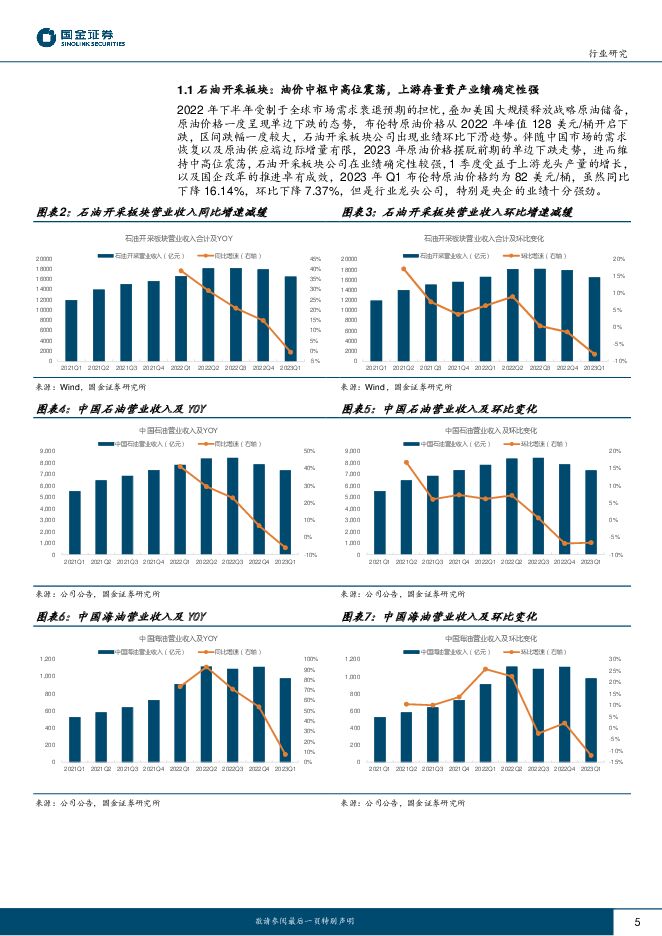

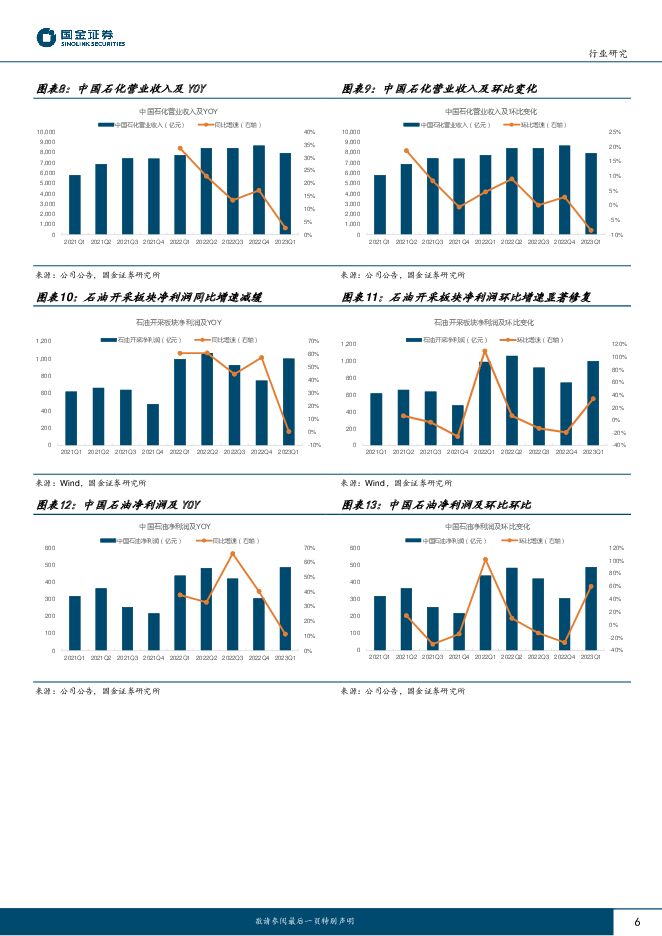

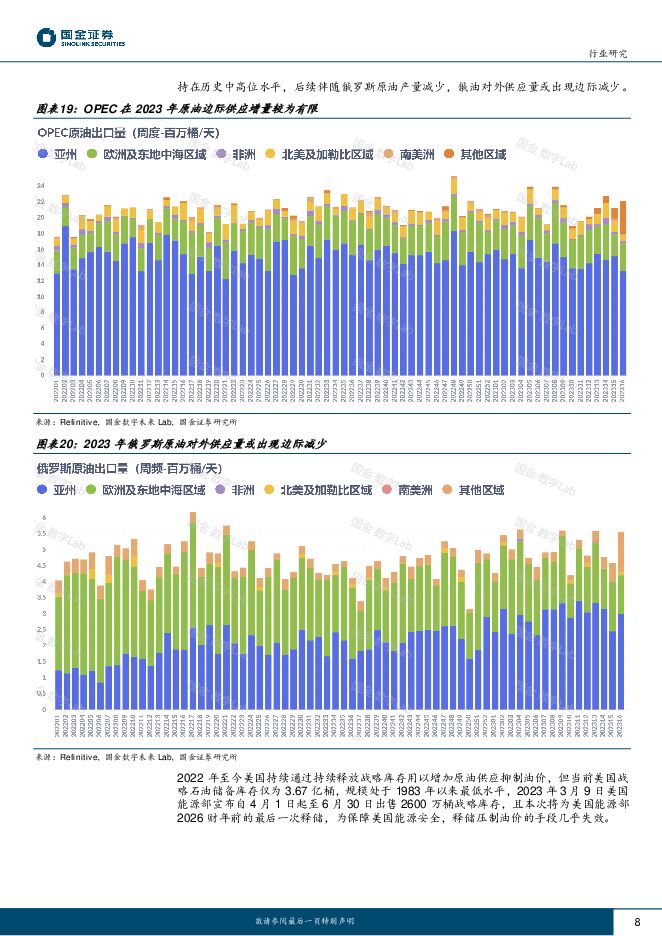

摘要:投资逻辑:2023年原油价格或维持中高位持续震荡,在此情景下重点推荐两大投资主线:一是原油价格持续维持中高位水平从而业绩确定性较强的具有上游油气资源的石油开采板块,二是在2022年Q4业绩触及历史大底,伴随经济逐步回暖业绩出现边际修复的中下游石油化工板块,伴随行业龙头大体量新能源新材料产品的持续投建,产品-原油价差逐步走阔带来业绩成长确定性较强。1、石油开采板块:2022年下半年受制于全球市场需求衰退预期的担忧,叠加美国大规模释放战略原油储备,原油价格一度呈现单边下跌的态势,布伦特原油价格从2022年峰值128美元/桶开启下跌,区间跌幅一度较大。伴随中国市场的需求恢复以及原油供应端边际增量有限,2023年原油价格摆脱前期的单边下跌走势,进而维持中高位震荡,石油开采板块公司在业绩确定性较强,1季度受益于上游龙头产量的增长,以及国企改革的推进卓有成效,2023年Q1布伦特原油价格约为82美元/桶,虽然同比下降16.14%,环比下降7.37%,但是行业龙头公司,特别是央企的业绩十分强劲。2、石油化工板块:石油化工根据产品的不同出现了较为显著的分化趋势,炼油板块受益于全球炼厂产能近年来大规模退出叠加终端出行需求的较快恢复,价差维持中高位,而化工板块受制于终端需求,特别是地产竣工链修复尚处于初期,价差小幅修复。炼油板块:2022年汽柴油裂解价差持续修复,2022年第三季度柴油裂解价差走阔并维持高位震荡,第四季度伴随原油价格下跌,柴油裂解价差收窄;汽油裂解价差全年波动幅度较大,第三季度一度创历史记录。2023年以来,汽柴油裂解价格伴随原油价格回升以及终端需求平稳恢复,汽柴油裂解价差持续修复,炼油业务表现突出。与此同时,PX-原油价差持续走强,2022年PX-原油价差为2671元/吨,同比增加15.65%;2023Q1PX-原油价差为3002元/吨,环比增加19.12%。化工板块:2022年PTA受产能投放过快等因素导致价差承压,2023年3月底PTA-PX价差出现显著走阔,虽然存在较强的回调预期,但是较2022年PTA-PX价差均值已有所修复。2022年下半年聚烯烃等化工品价差跌至历史底部,2023Q1聚烯烃-原油平均价差为3192元/吨,环比增加15.13%。伴随市场需求回暖,炼化业务存在较大修复空间。2022年终端需求持续萎靡,涤纶长丝产品价差收窄毛利承压,2022年POY/FDY/DTY产品价差均价分别约为1061/1531/2304元/吨,分别同比减少27%/6%/19%。伴随聚酯行业周期性修复,终端市场需求回暖,2023Q1涤纶长丝市场价差略有走阔2023Q1POY/FDY/DTY产品市场价差均值分别为1172元/1737元/2267元/吨,分别环比增加13.91%/7.96%/6.8%。2023年春节过后长丝终端需求持续回暖,下游织机开工负荷冲高后回落并维持在54.29%左右。伴随下游需求好转,叠加价差水平持续修复,涤纶长丝行业产销情况逐步好转,产品持续去库,长丝开工率维持合理区间水平,截至2023年4月28日,POY/FDY/DTY行业库存分别为19/21/26天,涤纶长丝开工率为81.70%,涤纶长丝景气度季度环比持续修复。投资建议由于2023年原油价格预期维持中高位震荡,且伴随中国经济回暖相关需求有望逐步修复,我们持续给予石油石化板块“买入”评级。我们推荐1)具有上游油气资产业绩确定性较强且有修复空间的油气开采企业:中国石油、中国海油、中国石化;2)伴随经济回暖业绩出现环比修复的中下游石油化工企业:恒力石化、荣盛石化。风险提示(1)油气田投产进度不及预期;(2)地缘政治扰乱全球原油市场;(3)成品油价格放开风险;(4)终端需求不景气风险;(5)三方数据误差影响;(6)汇率风险;(7)其他不可抗力风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

3小时前020积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

3小时前020积分

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

3小时前020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

3小时前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

3小时前220积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

3小时前020积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

3小时前020积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

3小时前020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

3小时前220积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

3小时前020积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

3小时前020积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

3小时前020积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

3小时前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

3小时前020积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

3小时前020积分

-

长久物流 利润同比大增,拓展新能源及数据业务 国金证券 2024-04-28(4页) 附下载

长久物流(603569)2024年4月26日,长久物流发布2023年年度。2023年公司实现营业收入...

1009.44 KB共4页中文简体

3小时前018积分

-

云铝股份 复产逐步推进,旺季或迎量利齐升 国金证券 2024-04-26(4页) 附下载

云铝股份(000807)事件4月25日,公司发布24年一季报,1Q24实现营收113.58亿元,环比...

898.1 KB共4页中文简体

3小时前018积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

3小时前018积分

-

洋河股份 分红比率持续提升,行稳致远 国金证券 2024-04-28(4页) 附下载

洋河股份(002304)业绩简评2024年4月26日公司披露23年年报及24年一季报。1)23年实现...

890.06 KB共4页中文简体

3小时前018积分

-

英华特 涡旋压缩机龙头,国产替代稳步推进 国金证券 2024-04-28(4页) 附下载

英华特(301272)业绩简评4月26日,公司发布23年年报和24年一季报,23年公司实现收入5.5...

946.6 KB共4页中文简体

3小时前018积分