锂电设备2022年报&2023年一季报总结:业绩持续高增,锂电设备商受益于动力及储能电池厂持续扩产+电池技术迭代东吴证券2023-05-05.pdf

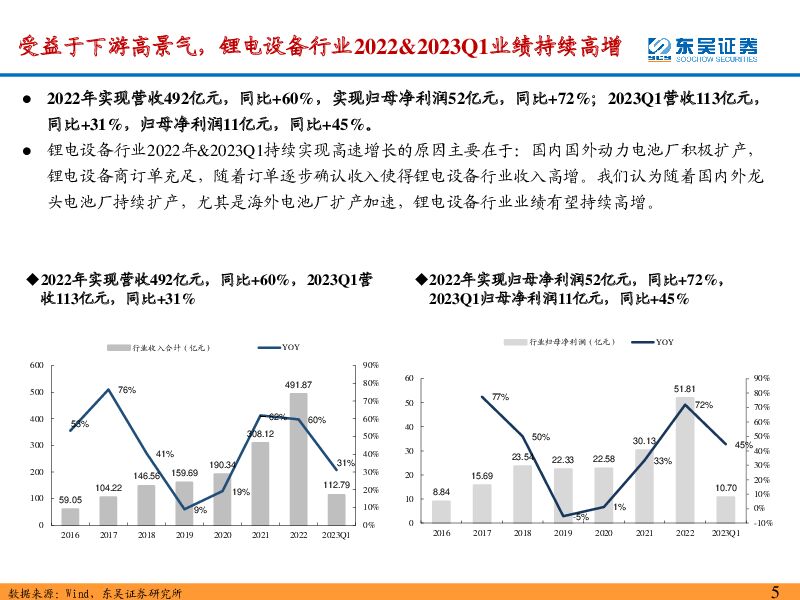

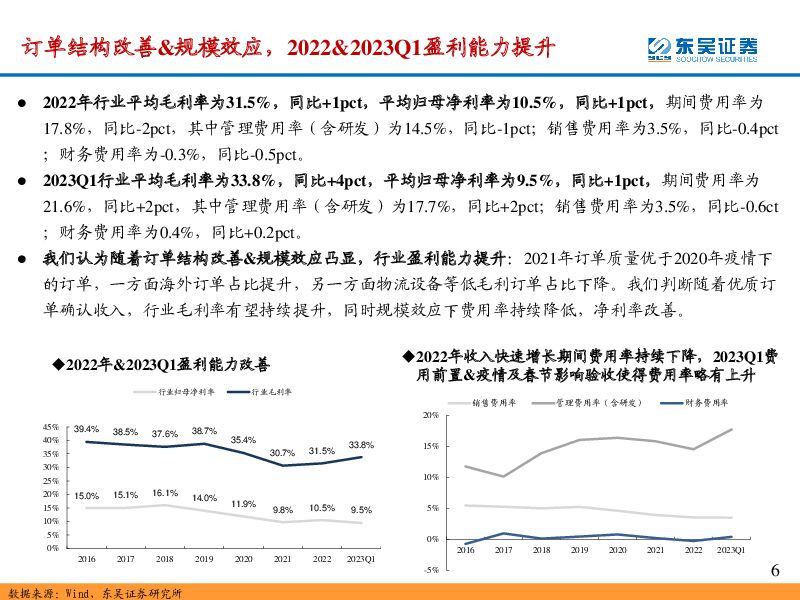

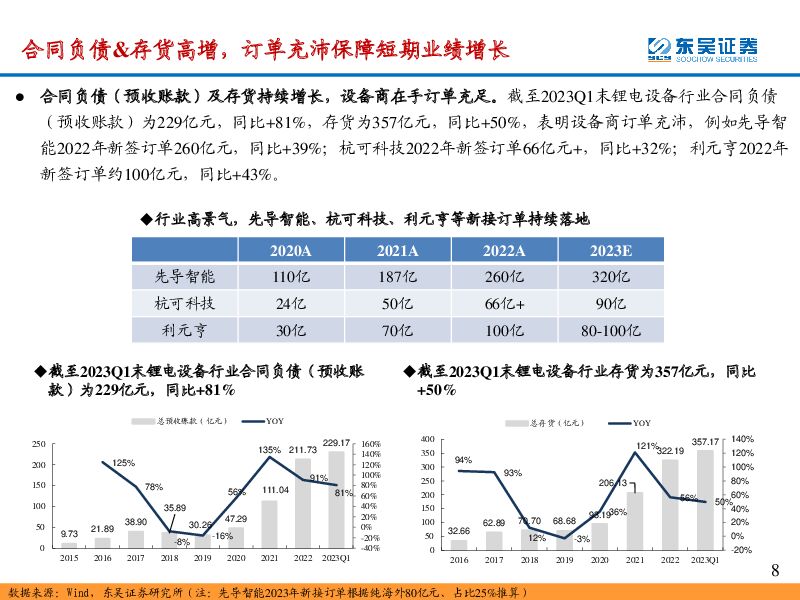

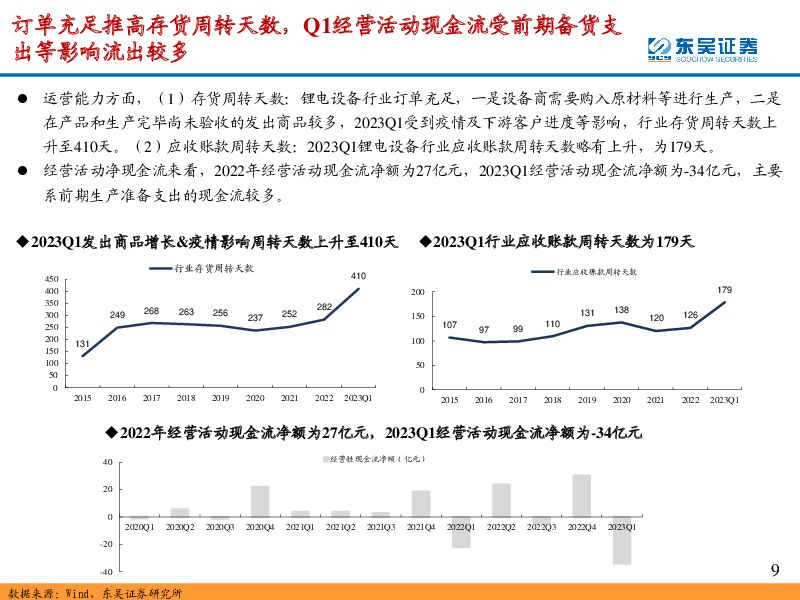

摘要:核心观点2022&2023Q1锂电设备行业整体业绩正向增长。我们选取【先导智能】【杭可科技】【先惠技术】【赢合科技】【利元亨】【海目星】【联赢激光】【科瑞技术】【斯莱克】【瀚川智能】【道森股份】【东威科技】【骄成超声】共13家企业。①2022&2023Q1锂电设备板块整体业绩正向增长,2022年营收492亿元,同比+60%,归母净利润52亿元,同比+72%;2023Q1营收113亿元,同比+31%,归母净利润11亿元,同比+45%;2022年行业平均毛利率31.5%,同比+1pct,平均归母净利率10.5%,同比+1pct,2023Q1平均毛利为33.8%,同比+4pct,平均归母净利率9.5%,同比+1pct,随着低毛利订单逐步出清&规模效应凸显,行业盈利能力改善。②预收款、存货高增长显示在手订单充足,短期业绩增长动力强。截至2023Q1末锂电设备行业合同负债(预收账款)为229亿元,同比+81%,存货为357亿元,同比+50%,表明设备商订单充沛,例如先导智能2022年新签订单260亿元,同比+39%;杭可科技2022年新签订单66亿元+,同比+32%;利元亨2022年新签订单约100亿元,同比+43%。③订单充足推高存货周转天数,Q1经营活动现金流受前期备货支出等影响流出较多。锂电设备行业订单充足,原材料&发出商品增多,同时2023Q1受到疫情及下游客户进度等影响,行业存货周转天数上升至410天,应收账款周转天数略有上升为179天。经营活动净现金流来看,2022年经营活动现金流净额为27亿元,2023Q1经营活动现金流净额为-34亿元,主要系前期生产准备支出的现金流较多。锂电设备行业是黄金成长赛道,持续受益于全球电动化趋势&电池技术迭代。我们对行业做出以下预判:①全球动力电池进入新的产能周期,尤其是海外电池厂扩产加速,我们认为国内头部设备商具备全球竞争力,随着锂电设备商积极进行海外布局,将充分受益于海外电池厂相较国内偏滞后的大规模扩产。②储能市场有望成为锂电设备下一个重要增长点:大型储能倾向于使用大方形电池,家庭储能倾向于使用大圆柱电池,我们预计到2025年储能锂电设备需求有望超300亿元。③锂电设备仍在进行技术迭代:复合铜箔的生产完全不同于传统铜箔,一步法/两步法等多种方案共存,方形电芯长薄化也对叠片机提出更高要求,4680大圆柱电池的激光焊接难度提升。④国产龙头设备商注重盈利能力提升,规模效应显现:锂电设备商均推出相应的股权激励计划,业绩目标注重盈利能力提升等。投资建议:全球电动化发展&技术迭代趋势下,设备公司最先受益。重点推荐具备整线供应能力的整线设备龙头【先导智能】,海外疫情结束后扩产最受益的后段设备龙头【杭可科技】,激光焊接龙头【联赢激光】,动力锂电设备放量的【利元亨】,换电设备放量迎第二增长曲线的【瀚川智能】;复合铜箔产业化受益的一步法先行者【道森股份】,两步法整线设备商【东威科技】,超声波滚焊龙头设备商【骄成超声】。风险提示:下游电池厂扩产低于预期;设备行业竞争格局变化;疫情对经营业绩影响的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

附下载")

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

1天前120积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

1天前220积分

-

动力电池行业周报:宁德时代与沃尔沃签订动电回收协议,完善动电回收利用商业模式 平安证券 2024-04-23(11页) 附下载

本周(4.15-4.19)动力电池指数(884963.WI)下跌4.95%,跑输沪深300指数6.8...

1.07 MB共11页中文简体

1天前120积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

1天前220积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

1天前220积分

-

昱能科技 微逆盈利承压,工商业储能贡献增长 国金证券 2024-04-23(4页) 附下载

昱能科技(688348)业绩简评4月22日公司披露2023年年报,2023年实现营收14.2亿元,同...

908.47 KB共4页中文简体

1天前218积分

-

阳光电源 Q1业绩超预期,海外储能业务多点开花 国金证券 2024-04-23(4页) 附下载

阳光电源(300274)业绩简评2024年4月22日,公司发布年报及一季报,2023年实现营收722...

1000.42 KB共4页中文简体

1天前218积分

-

中国中免 2024一季报点评:毛利率继续提升,销售费用率改善 东吴证券 2024-04-23(3页) 附下载

中国中免(601888)投资要点事件:2024年4月23日,中国中免发布2024年一季报,2024Q...

747.51 KB共3页中文简体

1天前218积分

-

中文在线 2023年报点评:IP衍生开发收入快速增长,归母净利润实现扭亏为盈 东吴证券 2024-04-23(3页) 附下载

中文在线(300364)投资要点事件:中文在线2023年营收同比增长19.4%至14.1亿元,其中数...

533.81 KB共3页中文简体

1天前218积分

-

易华录 2023年报点评:业绩符合预期,数据运营加速落地 东吴证券 2024-04-23(3页) 附下载

易华录(300212)事件:公司发布2023年报,2023年营收7.65亿元,同比下滑52%,归母净...

518.93 KB共3页中文简体

1天前218积分

-

银河电子 2024年一季报点评:归母净利润同比大增49.70%,长期发展值得期待 东吴证券 2024-04-23(3页) 附下载

银河电子(002519)事件:公司发布2024年一季报,公司2024年一季度实现营业收入2.84亿元...

511.7 KB共3页中文简体

1天前218积分

-

怡合达 2023年年报点评:业绩稳健增长,FB业务有望迎来快速增长期 东吴证券 2024-04-23(3页) 附下载

怡合达(301029)投资要点业绩稳健增长,下游中光伏行业增速亮眼公司2023年实现营收28.81亿...

510.74 KB共3页中文简体

1天前218积分

-

阳光电源 2023年报&2024一季报点评:2024Q1盈利略超预期,2024年有望再续华章 东吴证券 2024-04-23(3页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年报和2024年一季度报,2023年营收72...

513.46 KB共3页中文简体

1天前218积分

-

小商品城 拟向控股股东剥离孙公司,优化上市公司资产质量,彰显国企改革决心 东吴证券 2024-04-23(3页) 附下载

附下载")

小商品城(600415)投资要点事件:小商品城发布《关于全资子公司拟转让股权暨关联交易的公告》。拟将...

502.19 KB共3页中文简体

1天前218积分

-

卫星化学 2024年一季报点评:Q1净利同比增长,低气价背景下C2成本优势强化 东吴证券 2024-04-23(3页) 附下载

卫星化学(002648)投资要点事件:公司发布2024年一季报,实现营业收入88亿元,同比-7%、环...

548.54 KB共3页中文简体

1天前218积分

-

三七互娱 2023年年报点评:静待买量利润释放,拟开启连续季度分红 东吴证券 2024-04-23(3页) 附下载

附下载")

三七互娱(002555)投资要点事件:2023年公司实现营收165.47亿元,yoy+0.86%;归...

763.5 KB共3页中文简体

1天前218积分

-

双汇发展 2024Q1点评:肉制品吨利新高,屠宰养殖业务拖累整体利润 东吴证券 2024-04-23(4页) 附下载

双汇发展(000895)投资要点事件:公司发布2024年一季报:2024Q1公司实现营业总收入143...

569.85 KB共4页中文简体

1天前218积分

-

上海家化 2024Q1业绩点评:扣非归母净利同增29%,战略转型成效初显 东吴证券 2024-04-23(3页) 附下载

上海家化(600315)投资要点2024Q1归母净利增速转正。2024Q1公司实现营收19.1亿元(...

521.64 KB共3页中文简体

1天前218积分

-

三角防务 2023年年报点评:营收同比增长32.90%,三家子公司顺利设立 东吴证券 2024-04-23(3页) 附下载

附下载")

三角防务(300775)事件:公司发布2023年年度报告。2023年实现营收24.94亿元,较上年同...

512.72 KB共3页中文简体

1天前218积分

-

明月镜片 2023年报&2024一季报点评:2024Q1扣非归母利润同比+15%,离焦镜保持高速增长 东吴证券 2024-04-23(3页) 附下载

明月镜片(301101)投资要点2024年Q1公司实现扣非归母净利润同比增速15%:公司披露2023...

506.15 KB共3页中文简体

1天前218积分