埃斯顿中小盘信息更新:收入实现快速增长,盈利能力进一步改善开源证券2023-05-05.pdf

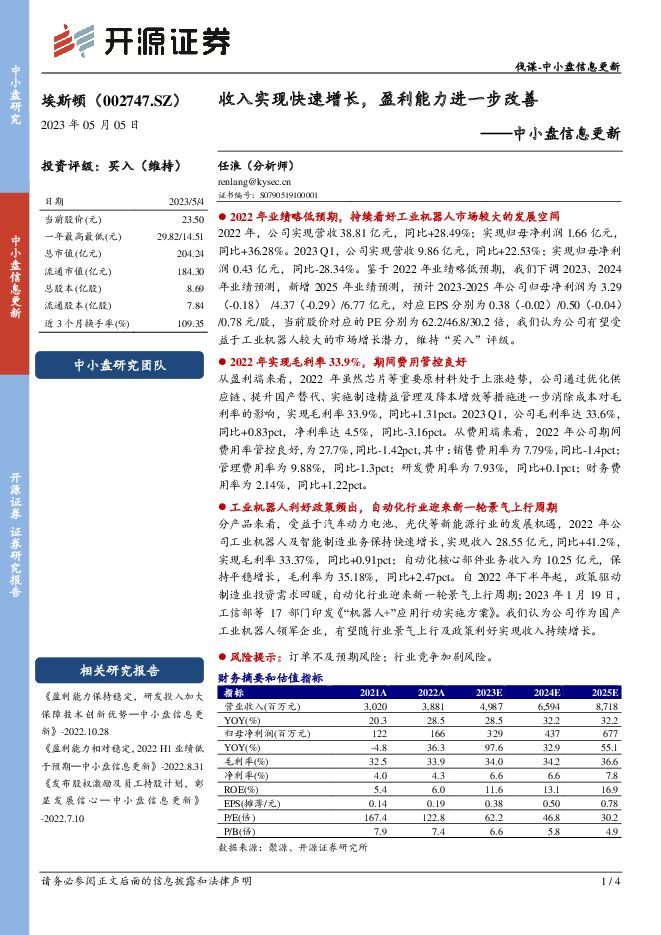

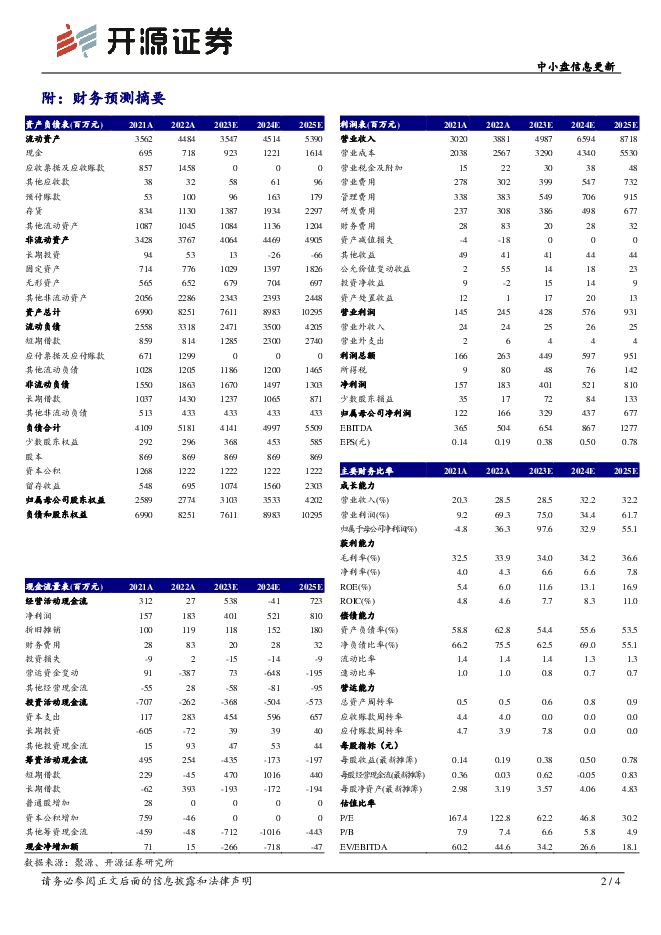

摘要:埃斯顿(002747)2022 年业绩略低预期,持续看好工业机器人市场较大的发展空间2022 年,公司实现营收 38.81 亿元,同比+28.49%;实现归母净利润 1.66 亿元,同比+36.28%。 2023 Q1,公司实现营收 9.86 亿元,同比+22.53%;实现归母净利润 0.43 亿元,同比-28.34%。 鉴于 2022 年业绩略低预期, 我们下调 2023、 2024年业绩预测,新增 2025 年业绩预测, 预计 2023-2025 年公司归母净利润为 3.29(-0.18) /4.37(-0.29) /6.77 亿元,对应 EPS 分别为 0.38(-0.02) /0.50(-0.04)/0.78 元/股,当前股价对应的 PE 分别为 62.2/46.8/30.2 倍, 我们认为公司有望受益于工业机器人较大的市场增长潜力, 维持“买入”评级。2022 年实现毛利率 33.9%,期间费用管控良好从盈利端来看, 2022 年虽然芯片等重要原材料处于上涨趋势,公司通过优化供应链、提升国产替代、实施制造精益管理及降本增效等措施进一步消除成本对毛利率的影响, 实现毛利率 33.9%, 同比+1.31pct。 2023 Q1,公司毛利率达 33.6%,同比+0.83pct,净利率达 4.5%,同比-3.16pct。从费用端来看, 2022 年公司期间费用率管控良好,为27.7%,同比-1.42pct,其中: 销售费用率为7.79%,同比-1.4pct;管理费用率为 9.88%,同比-1.3pct;研发费用率为 7.93%,同比+0.1pct;财务费用率为 2.14%,同比+1.22pct。工业机器人利好政策频出,自动化行业迎来新一轮景气上行周期分产品来看, 受益于汽车动力电池、光伏等新能源行业的发展机遇, 2022 年公司工业机器人及智能制造业务保持快速增长, 实现收入 28.55 亿元,同比+41.2%,实现毛利率 33.37%, 同比+0.91pct;自动化核心部件业务收入为 10.25 亿元,保持平稳增长,毛利率为 35.18%,同比+2.47pct。 自 2022 年下半年起, 政策驱动制造业投资需求回暖,自动化行业迎来新一轮景气上行周期; 2023 年 1 月 19 日,工信部等 17 部门印发《“机器人+”应用行动实施方案》。 我们认为公司作为国产工业机器人领军企业,有望随行业景气上行及政策利好实现收入持续增长。风险提示: 订单不及预期风险;行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业深度报告:火电碳达峰时间或比预期来的更晚 开源证券 2024-04-29(30页) 附下载

附下载")

电力弹性系数或将保持稳定我国电力弹性系数大致经历过两个阶段,2010-2015年期间二产增速下滑导致...

3.66 MB共30页中文简体

5天前57620积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

附下载")

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

5天前52120积分

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

附下载")

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

5天前90018积分

-

张江高科 公司信息更新报告:产业载体销售收入大幅增长,公允价值变动拖累业绩 开源证券 2024-04-29(4页) 附下载

附下载")

张江高科(600895)产业载体销售收入大幅增长, 公允价值变动拖累业绩, 维持“买入”评级张江高科...

836.74 KB共4页中文简体

5天前48818积分

-

致远互联 公司信息更新报告:Q1收入较快增长,提质增效成效显著 开源证券 2024-04-29(4页) 附下载

附下载")

致远互联(688369)坚持“平台+生态”发展战略,维持“买入”评级考虑宏观环境影响及公司在AI领域...

833.88 KB共4页中文简体

5天前64818积分

-

银都股份 公司信息更新报告:Q1利润端超预期,持续拓展新产品、新区域 开源证券 2024-04-29(4页) 附下载

附下载")

银都股份(603277)持续拓新收入稳定增长,海运费同比下降+财务收益带动单季度净利率新高收入端,公...

832.6 KB共4页中文简体

5天前45218积分

-

永信至诚 公司信息更新报告:业绩符合预期,数字风洞实现“0到1”突破 开源证券 2024-04-29(4页) 附下载

附下载")

永信至诚(688244)网络靶场和人才建设领域领军企业,维持“买入”评级考虑下游需求景气度变化,我们...

813.08 KB共4页中文简体

5天前89218积分

-

兴森科技 公司信息更新报告:FCBGA项目量产在即,公司有望迈入新一轮成长 开源证券 2024-04-29(4页) 附下载

附下载")

兴森科技(002436)2023年短期业绩承压,静待载板项目产能释放,维持“买入”评级公司2023年...

832.25 KB共4页中文简体

5天前47418积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

附下载")

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

5天前80818积分

-

味知香 公司信息更新报告:业绩承压,产能陆续释放,静待改善 开源证券 2024-04-29(4页) 附下载

附下载")

味知香(605089)B、C端齐发力,产能陆续释放,维持“增持”评级公司2023年实现营收8.0亿元...

822.93 KB共4页中文简体

5天前42318积分

-

通合科技 公司信息更新报告:充电模块量利齐升,海外市场持续开拓 开源证券 2024-04-29(4页) 附下载

附下载")

通合科技(300491)2023年报及2024年一季报:充电模块业务高速增长公司发布2023年报及2...

809.98 KB共4页中文简体

5天前46018积分

-

泰格医药 公司信息更新报告:业绩阶段性承压,2024年有望逐步恢复 开源证券 2024-04-29(4页) 附下载

附下载")

泰格医药(300347)业绩阶段性承压,在手订单稳健增长2024Q1,公司实现营业收入16.60亿元...

832.55 KB共4页中文简体

5天前76718积分

-

苏博特 公司信息更新报告:减水剂需求承压,静待公司业绩修复 开源证券 2024-04-29(4页) 附下载

附下载")

苏博特(603916)Q1业绩同比下降,静待需求复苏带动业绩修复,维持“买入”评级2023年公司实现...

829.83 KB共4页中文简体

5天前45618积分

-

生益科技 公司信息更新报告:产品结构优化提振业绩,CCL有望开启上行周期 开源证券 2024-04-29(4页) 附下载

附下载")

生益科技(600183)2024Q1业绩同环比大幅改善,行业上行周期有望开启,维持“买入”评级202...

831.91 KB共4页中文简体

5天前60918积分

-

山西汾酒 公司信息更新报告:成长势能不减,业绩弹性持续 开源证券 2024-04-29(4页) 附下载

附下载")

山西汾酒(600809)2023年营收319.3亿元,同比+21.8%,归母净利润104.4亿元,同...

829.98 KB共4页中文简体

5天前21818积分

-

润和软件 公司信息更新报告:2023利润高增长,创新业务持续突破 开源证券 2024-04-29(4页) 附下载

附下载")

润和软件(300339)创新业务空间可期,维持“买入”评级公司为华为核心合作伙伴,围绕OpenHar...

821.59 KB共4页中文简体

5天前79318积分

-

软通动力 公司信息更新报告:2024Q1收入高速增长,战略新兴行业拓展成效显著 开源证券 2024-04-29(4页) 附下载

附下载")

软通动力(301236)国内领先的软件与信息技术服务商,维持“买入”评级考虑下游行业景气度影响,我们...

828.53 KB共4页中文简体

5天前21018积分

-

旗滨集团 公司信息更新报告:浮法玻璃盈利稳健,光伏玻璃贡献成长 开源证券 2024-04-29(4页) 附下载

附下载")

旗滨集团(601636)浮法玻璃盈利显韧性,光伏玻璃逐步放量,维持“买入”评级公司发布2023年年报...

842.87 KB共4页中文简体

5天前13418积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

附下载")

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

5天前55818积分

-

开润股份 公司信息更新报告:2023年代工韧性凸显、90分扭亏,2024Q1扣非净利率超预期 开源证券 2024-04-29(9页) 附下载

附下载")

开润股份(300577)2023年代工韧性凸显90分扭亏,2024Q1扣非净利率亮眼,维持“买入”评...

1.37 MB共9页中文简体

5天前32418积分