大制造行业周报:人民币国际化提速,CIPS跨境支付系统覆盖面稳步扩展川财证券2023-05-04.pdf

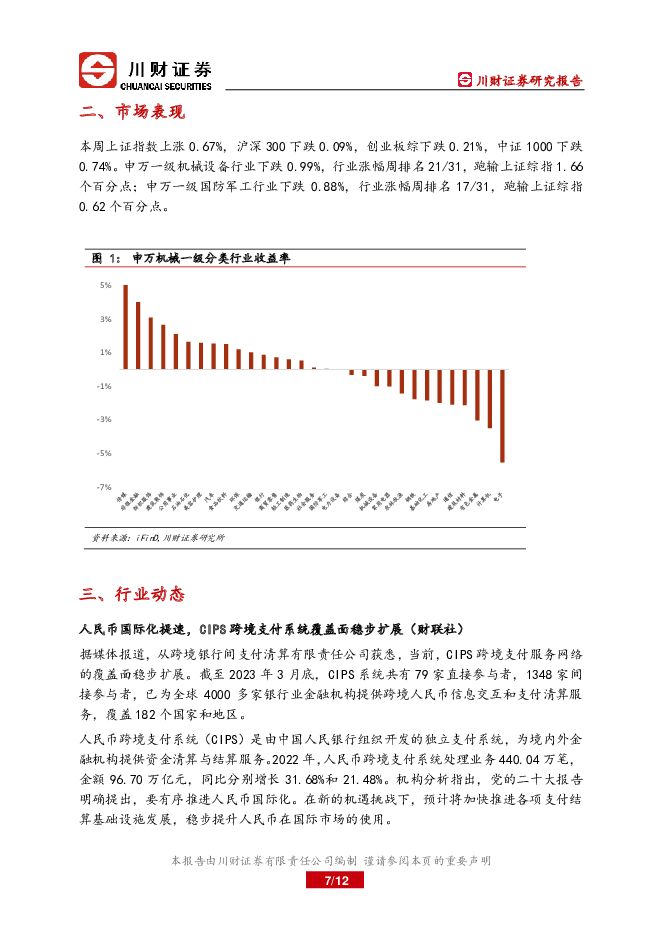

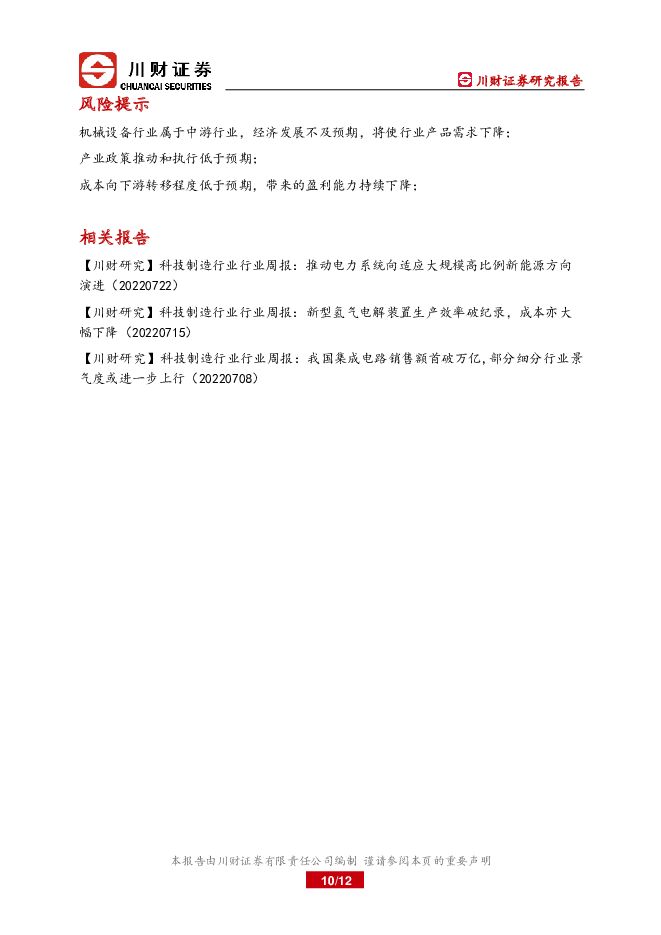

摘要:核心观点我们认为2023年中国经济出口压力持续增加,但疫情管控影响逐渐降低回归正常生活,主要经济增长动力有望持续修复。国内加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。二十大定调强化双循环建设的必要性,也是国家安全保障的基本要求。本周是2023年4月第4周,本周行业板块中,传媒、非银金融、纺织服饰、建筑装饰和公用事业等板块表现居前,电子、计算机、有色金属、建筑材料和通信等板块表现较差。概念板块中,云游戏、手机游戏、网络游戏、中船系和蒙脱石散等板块表现较好,存储芯片、WIFI6、PVDF概念、汽车芯片和F5G概念等板块表现较差。本周市场主要指数普涨,上证指数主要时间都运行在3200-3400点之内,收带长下影线的小阳线,最低触及3229.45。创业板综和中证1000也都收带长下影线的小阴线。从量能来看,上证指数是净买入,创业板综和中证1000都是净卖出,上证指数呈微缩量态势,创业板综和中证1000都是微幅放量。下周应继续防守反击,把握板块轮动规律,不追高把握低位板块。短期资金行为不改变中期趋势,投资者应根据资金性质选择合适策略和投资周期。国产化仍是资本市场关注的核心,相关受益赛道仍将是资本配置的重点。基本面投资,我们还是建议优选那些23年行业景气度持续的专精特新子行业,做中期以上的配置。重点配置基本面良好超跌个股,关注确定性强估值合理板块。中期仍重点关注增长与估值匹配的成长性科技制造业企业以及双碳背景下新型优质赛道板块,我们仍维持继续优选有业绩或增长预期支撑的航天军工板块(民参军、导弹)、新能源(风电、储能、氢能和核能)等相关先进制造板块进口替代逻辑相关标的的投资逻辑,同时,继续适度持有景气度拐点的科技板块(第三代半导体、大数据、汽车智能、MiniLED和VR)标的。相关标的有:锋龙股份、蜀道装备、川润股份、利君股份、智明达、新莱应材、通裕重工、上海沪工、中密控股、东方电气、兰石重装、厚普股份、应流股份、中航电测、中海油服、恒立液压、沪电股份、兴森科技、春秋电子、保隆科技、时代电气、新洁能、斯达半导等。市场表现本周上证指数上涨0.67%,沪深300下跌0.09%,创业板综下跌0.21%,中证1000下跌0.74%。申万一级机械设备行业下跌0.99%,行业涨幅周排名21/31,跑输上证综指1.66个百分点;申万一级国防军工行业下跌0.88%,行业涨幅周排名17/31,跑输上证综指0.62个百分点。申万一级机械设备行业,周涨幅前五个股为杰普特、瑞凌股份、强瑞技术、冀东装备和远方信息,涨幅分别为19.95%、18.49%、18.25%、16.99%和16.32%。跌幅前五的个股为天沃科技、博杰股份、昌红科技、华锐精密和聚光科技,跌幅分别为-25.30%、-22.90%、-22.22%、-20.83%和-20.57%。本周,除上证指数微涨外,主要指数普跌,机械设备板块表现较差。涨幅前十的公司涨幅在10%以上,跌幅前十的公司跌幅在10%以外,行业个股整体涨跌互现。申万一级国防军工行业,周涨幅前五个股为中船科技、航亚科技、国瑞科技、江龙船艇和睿创微纳,涨幅分别为29.78%、17.54%、16.10%、12.57%和11.23%。跌幅前五的个股为中国卫通、观想科技、ST新研、景嘉微和恒宇信通,跌幅分别为-21.76%、-20.53%、-15.76%、-13.76%和-13.15%。本周军工板块表现较差。涨幅前六的公司涨幅在10%以上,跌幅前十的公司跌幅在10%以外,行业个股整体跌多涨少。行业动态1.人民币国际化提速,CIPS跨境支付系统覆盖面稳步扩展(财联社)2.三安光电碳化硅项目子公司销售年增909.48%,预计今年四季度正式上主驱(财联社)风险提示产业政策推动和执行低于预期,市场风格变化带来机械行业估值中枢下行,成本上行带来的盈利能力持续下降压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

附下载")

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

1天前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

323.12 KB共3页中文简体

2天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

332.28 KB共3页中文简体

2天前220积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

328.28 KB共3页中文简体

2天前220积分

-

3月经济数据点评:我国一季度经济开局良好 川财证券 2024-04-17(3页) 附下载

附下载")

事件2024年4月16日,国家统计局公布数据,初步核算,2024年一季度国内生产总值296299亿元...

299.87 KB共3页中文简体

2天前115积分

-

3月CPI、PPI数据点评:3月CPI同比涨幅回落 川财证券 2024-04-12(3页) 附下载

附下载")

事件4月11日,国家统计局公布数据,2024年3月份,全国居民消费价格同比上涨0.1%,涨幅比上月回...

296.88 KB共3页中文简体

3天前215积分

-

海外动态点评:美国3月通胀数据超预期 川财证券 2024-04-15(3页) 附下载

附下载")

事件4月10日消息,美国3月CPI同比上升3.5%,为2023年9月以来最高水平,市场预估为上升3....

287.1 KB共3页中文简体

3天前015积分

-

科技制造行业2024年第二季度投资策略:二季度继续重点把握顺周期改善逻辑 川财证券 2024-04-08(15页) 附下载

附下载")

2024年3月和一季度市场表现回顾2024年3月1日至2024年3月31日,上证指数上涨0.86%,...

977.1 KB共15页中文简体

1周前220积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

市场行情截至2024年4月2日收盘,上证指数下跌0.08%,深证成指下跌0.62%,创业板指下跌0....

333.71 KB共3页中文简体

2周前100020积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

跟踪点评今日上证指数上涨1.19%,沪深300上涨1.64%,中证1000上涨2.16%,创业板综上...

330.54 KB共3页中文简体

2周前52420积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

跟踪点评今日上证指数上涨1.19%,沪深300上涨1.64%,中证1000上涨2.16%,创业板综上...

329.82 KB共3页中文简体

2周前86720积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.08%,沪深300下跌0.42%,中证1000下跌0.50%,创业板综下...

325.05 KB共3页中文简体

2周前90310积分

-

金融行业周报:23年银行营收持续承压,支付体系报告出炉 平安证券 2024-04-01(17页) 附下载

附下载")

核心观点23年银行营收持续承压,支付体系报告出炉1、营收持续承压,个体延续分化。截至3月29日,上市...

1.75 MB共17页中文简体

2周前13320积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-03-28(3页) 附下载

附下载")

市场行情截至2024年3月28日收盘,上证指数上涨0.59%,深证成指上涨1.31%,创业板指上涨0...

341.29 KB共3页中文简体

3周前70920积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-03-28(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.59%,沪深300上涨0.52%,中证1000上涨2.20%,创业板综上...

327.72 KB共3页中文简体

3周前25620积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-03-28(4页) 附下载

附下载")

跟踪点评今日上证指数上涨0.59%,沪深300上涨0.52%,中证1000上涨2.20%,创业板综上...

333.62 KB共4页中文简体

3周前80820积分

-

1-2月工业企业利润数据点评:1-2月工业企业利润同比由降转升 川财证券 2024-03-28(3页) 附下载

附下载")

事件3月27日,国家统计局公布2024年1-2月份全国规模以上工业企业利润数据。2024年1-2月,...

301.66 KB共3页中文简体

3周前30715积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-03-28(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.59%,沪深300上涨0.52%,中证1000上涨2.20%,创业板综上...

326.67 KB共3页中文简体

3周前17910积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-03-27(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.17%,沪深300上涨0.51%,中证1000下跌0.34%,创业板综下...

321.94 KB共3页中文简体

3周前24620积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-03-27(3页) 附下载

附下载")

市场行情截至2024年3月27日收盘,上证指数下跌1.26%,深证成指下跌2.40%,创业板指下跌2...

329.43 KB共3页中文简体

3周前21720积分