中国电建新基建订单高增,转型运营改善盈利质量财通证券2023-04-29.pdf

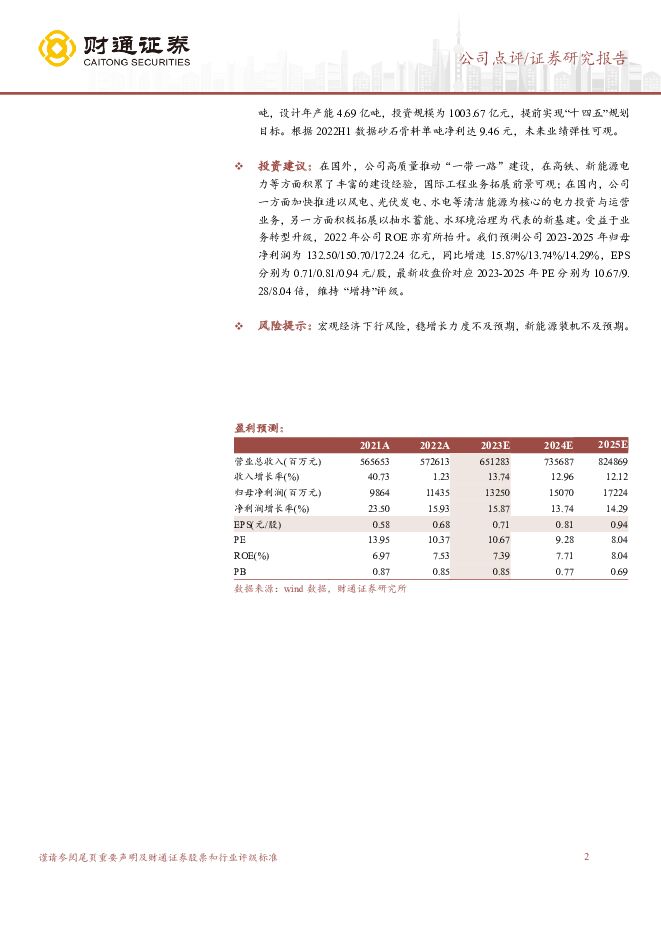

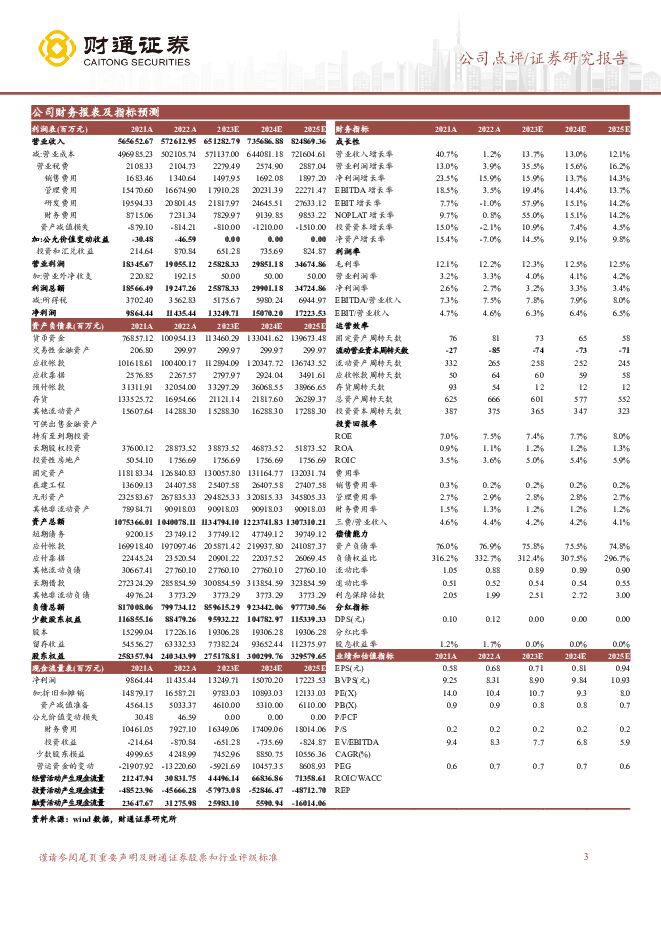

摘要:中国电建(601669)事件:公司公告2022年全年实现营收5716.49亿元同增1.16%;实现归母净利润114.35亿元同增15.93%;实现扣非归母净利润103.51亿元同增26.71%。公司新基建工程及电力投资运营业务表现相对亮眼。分业务类型看,公司工程承包与勘测设计、电力投资运营及其他业务分别实现营收5043.64/238.14/412.59亿元,同比变动6.72%/11.49%/-40.02%,其中,新能源电力投资运营业务实现营收86.41亿元同增6.10%。分区域看,公司境内、境外分别实现营收4946.13/748.24亿元,同比变动1.73%/-2.21%。新签订单情况来看,2022年公司实现新签订单10091.86亿元同增29.34%,完成全年目标计划。分业务看,能源电力、水资源与环境、基础设施分别实现新签4529.43/1766.72/3565.95亿元,同比变动88.76%/36.4%/-1.5%。能源电力业务中,光伏、风电、常规水电、抽水蓄能分别实现新签1936.48/1455.39/347.87/243.45亿元,同比变动409.88%/68.21%/-43.93%/20.27%。水资源与环境业务中水环境治理和水利业务分别实现新签1175.56/591.17亿元,同比变动115.32%/-21.11%;分区域看,境内、境外分别实现新签8168.45/1923.41亿元同增32.59%/17.11%。盈利能力和经营性现金流同比均改善。公司2022年销售毛利率为12.21%同增0.14pct,其中工程承包与勘测设计、电力投资与运营、其他业务分别实现毛利率9.86%/40.13%/23.03%,同比变动-0.46pct/-1.40pct/9.19pct。其中,电力投资运营毛利率下滑系煤炭价格上行火电燃煤成本增加及新投产光、风发电上网电价不再享受补贴;其他业务毛利较高主要系境内特许权经营规模增长影响。公司2022年期间费用率8.04%同比持平,其中公司销售/管理及研发/财务费用率分别为0.23%/6.54%/1.26%,同比变动-0.06pct/0.35pct/-0.28pct;资产及信用减值损失率0.88%同增0.07pct;归属净利率2.00%同增0.25pct。公司2022年经营现金流净流入308.32亿元,同比多流入95.84亿元;收现比99.39%同增0.70pct;付现比94.86%同增0.83pct。截止2022年末,公司应收账款及票据、存货+合同资产、应付账款及票据、预收账款+合同负债规模分别为1026.68/1151.37/2206.18/1049.58亿元,较年初分别变动-1.47%/-46.00%/14.69%/-23.07%。新能源电力投资和沙石料陆续投产,贡献业绩增量。公司充分发挥“投建营”一体化优势,工程业务向新能源业务转型,运营业务不断推进,竞争力强,并抬高公司盈利水平:1)新增水电、风电、太阳能光伏装机量136/127.2/37.3万千瓦,2022年新增新能源建设指标、新增投资立项、新增开工项目、累计投产装机规模等四项指标均突破10GW;2)电力投资与运营业务高毛利,2022年电力投资与运营实现毛利率40.13%,其中新能源业务实现毛利率55.70%,远高于工程业务毛利率。与此同时,公司全力打造中国电建“绿色砂石”品牌,截止年末公司获取绿色砂石项目采矿权22个,砂石资源储量85.68亿吨,设计年产能4.69亿吨,投资规模为1003.67亿元,提前实现“十四五”规划目标。根据2022H1数据砂石骨料单吨净利达9.46元,未来业绩弹性可观。投资建议:在国外,公司高质量推动“一带一路”建设,在高铁、新能源电力等方面积累了丰富的建设经验,国际工程业务拓展前景可观;在国内,公司一方面加快推进以风电、光伏发电、水电等清洁能源为核心的电力投资与运营业务,另一方面积极拓展以抽水蓄能、水环境治理为代表的新基建。受益于业务转型升级,2022年公司ROE亦有所抬升。我们预测公司2023-2025年归母净利润为132.50/150.70/172.24亿元,同比增速15.87%/13.74%/14.29%,EPS分别为0.71/0.81/0.94元/股,最新收盘价对应2023-2025年PE分别为10.67/9.28/8.04倍,维持“增持”评级。风险提示:宏观经济下行风险,稳增长力度不及预期,新能源装机不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830