星帅尔光伏业务持续放量,利润率受上游扰动信达证券2023-04-28.pdf

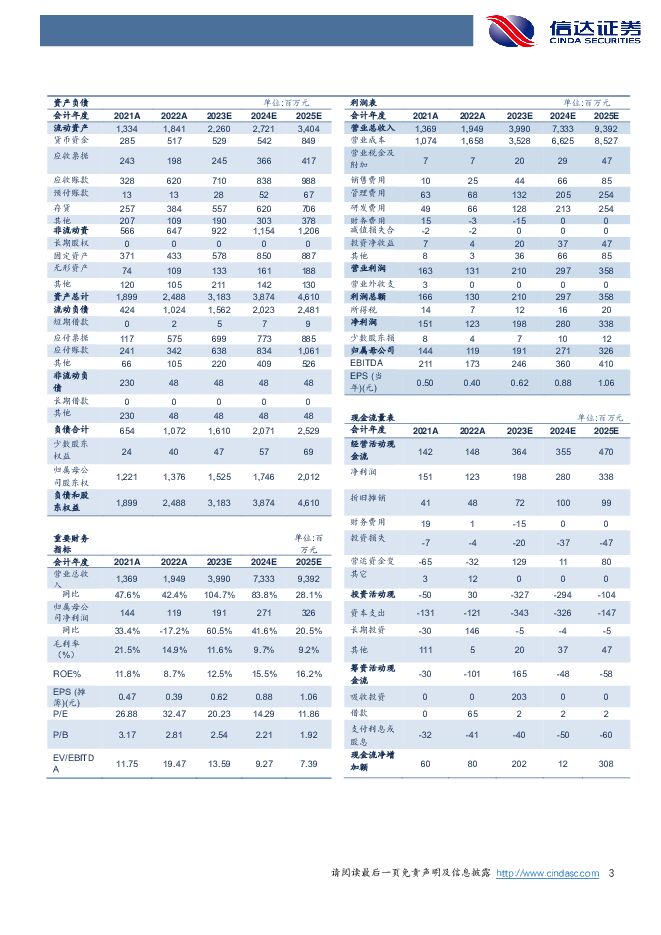

摘要:星帅尔(002860)事件:公司发布2022年报及2023年一季报,2022年公司实现营业收入19.49亿元,同比+42.43%;实现归母净利润1.19亿元,同比-17.21%。拟每10股派发现金红利1元,分红率为25.75%,股息率为0.79%。23年Q1公司实现营业收入5.75亿元,同比+99.47%;实现归母净利润0.45亿元,同比+19.71%。光伏业务扩张带动收入持续高增。22年公司收入在光伏相关业务的带动下快速增长,Q4实现营业收入6.99亿元,同比+125.36%。分品类来看,22年白色家电/电机/光伏行业分别实现营收6.29/1.64/11.20亿元,分别同比-27.44%/-10.42%/+340.91%。白色家电零部件及其他电机业务在22年的增速下滑,我们认为主要受到宏观经济及地产周期下行、家电终端需求低迷等影响,后续随着经济与消费需求逐步复苏、产品应用领域进一步开拓,有望得到改善。23年Q1公司营收持续高增,我们认为主要也得益于光伏组件产能同比大幅提高,相关销售规模扩大。业务结构变化及原材料波动拉低利润率,三费支出占比总体收窄。2022全年毛利率为14.94%,同比-6.59pct;净利率为6.33%,同比-4.74pct。23年Q1公司整体毛利率为16.33%,同比-8.15pct;净利率为8.26%,同比-5.33pct。利润率下滑的首要原因是公司业务结构变化较大,光伏相关业务收入占比由21年的18.56%大幅提升至22年的57,45%。分品类来看,22年白色家电/电机/光伏行业全年毛利率分别为31.13%/10.99%/6.34%,同比+2.82/+0.51/-2.28pct,我们认为主要均受到各自行业上游原材料价格波动影响。费用率方面,22全年销售、管理、研发费用率分别为1.31%、3.51%、3.38%,分别同比+0.56、-1.12、-0.21pct;23年Q1销售、管理、研发费用率分别为1.22%、3.17%、3.76%,分别同比+0.22、-0.82、-0.65pct。整体营运稳健,存货环比提升。1)截至23年Q1公司现金+其他流动资产合计3.67亿元,同比+51.03%;应收票据和应收账款合计7.13亿元,同比+19.23%,环比-12.84%;公司存货为4.50亿元,同比+85.19%,环比+17.19%。2)从周转情况来看,公司23年Q1期末存货周转天数同比-25.42天,应收账款周转天数同比-17.00天。3)22年公司经营性现金流净额为1.48亿元,同比+4.23%;23年Q1经营性现金流净额为-0.54亿,同比-357.14%,我们认为或主要由于提前备货支付原材料款所致。盈利预测:我们预计公司23-25年营业收入分别为39.90/73.33/93.92亿元,分别同比+104.7%/+83.8%/+28.1%;归母净利润1.91/2.71/3.26亿元,分别同比+60.5%/+41.6%/+20.5%,对应PE为20.23/14.29/11.86倍。维持“买入”评级。风险因素:原材料价格波动、汇率波动、市场需求不及预期、行业竞争加剧等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830