金河生物兽药新产能预计年内投产,布病疫苗申请中华西证券2023-04-28.pdf

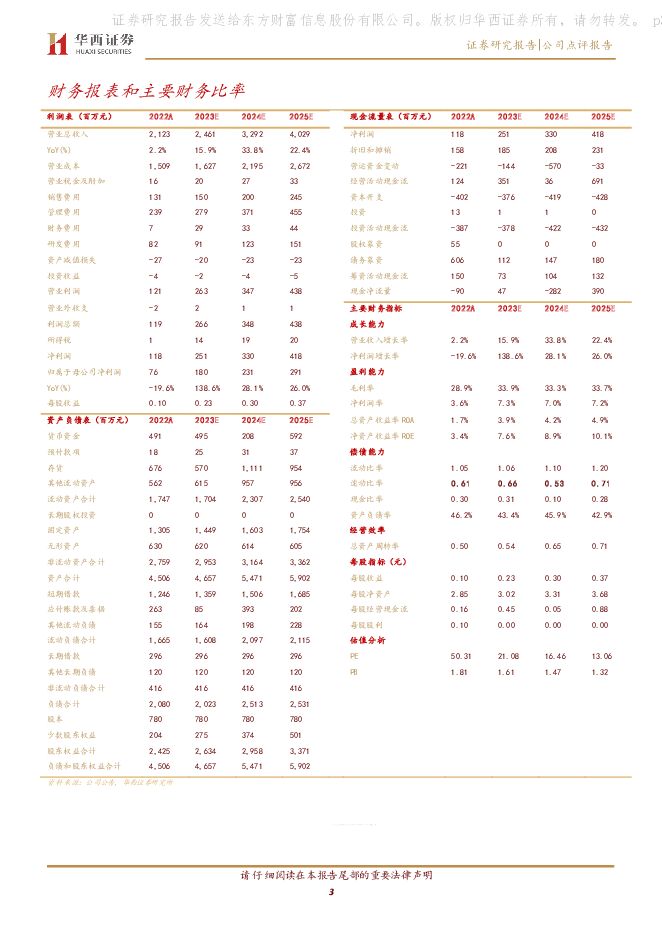

摘要:金河生物(002688)事件概述公司发布2023年第一季度报告,报告期内,公司实现营业收入5.27亿元,同比+1.45%,实现归属于上市公司股东的净利润3692万元,同比+16.20%。分析判断:多因素影响22年归母净利下滑,2023Q1业绩整体向好公司发布2023年第一季度报告,报告期内,公司实现营业收入5.27亿元,同比+1.45%,实现归属于上市公司股东的净利润3692万元,同比+16.20%。2022年公司实现营业收入21.23亿元,同比+2.15%,其中:兽用化学药品实现营收9.84亿元,同比-7.71%;兽用生物制品实现营收3.30亿元,同比+13.19%;药物饲料添加剂实现营收0.20亿元,同比-39.42%;环保业务实现营收5.67亿元,同比+10.76%;其他业务实现营收1.15亿元,同比+27.05%。2022年实现归母净利润7554.34万元,同比-19.63%。归母净利同比减少的主要原因在于:(1)主产品上游原材料价格上涨导致产品成本上升;(2)公司下游生猪养殖业不景气,行业亏损严重,养殖户对动保产品采购意愿降低,制约公司产品售价上调幅度和放量销售;(3)美元升值幅度较大,公司与境外子公司间的债权债务存量因汇率波动范围扩大而产生的汇兑收益增加。上下游共同挤压兽药产品利润,新建产能预计年内投产2022年,公司兽用化学药品实现营业收入9.84亿元,同比减少7.71%,占营业收入的46.35%。2022年公司兽用化学药品毛利率28.07%,比2021年减少5.51pct。主要原因在于:(1)上游原材料价格上涨导致产品成本进一步提升;(2)下游养殖业不景气,产品成本的上涨无法向下游传导,公司利润空间不断被压缩。公司兽用化药的主产品为金霉素,据公司2022年年报,公司金霉素年产能5.5万吨左右,占全球产能的一半左右。我们认为未来金霉素市场空间广阔,基于:(1)2019年12月,农业农村部发布关于相关兽药产品质量标准修订和批准文号变更等有关事项的公告,废止仅有促生长用途的药物饲料添加剂等品种质量标准15个,注销相关兽药产品批准文号558个,公司产品金霉素从饲料添加剂转变为兽药在养殖现场继续使用。(2)目前养殖规模化和集约化在进一步加强,且猪价连续多个月深陷亏损区间,产能正在去化中,我们认为年内有望迎来猪价上涨,能够推动金霉素产品需求上升。另外公司还布局土霉素、盐酸多西环素及其他新型抗生素,新建产能计划2024年上半年投产,届时兽用化药产能在目前基础上扩大一倍,充分保障了金霉素等产品未来几年市场增长的需求。我们认为随着未来需求向好,叠加公司新建产能投产,金霉素产品市占率有望进一步上升,稳固公司龙头地位。疫苗板块稳步向好,牛羊布病疫苗有望成为大单品2022年,公司兽用生物制品实现营业收入3.30亿元,同比+13.19%,占营业收入的15.55%。2022年公司兽用生物制品毛利率为67.56%,比2021年减少5.06pct。公司的兽用生物制品主要分为四个赛道:(1)猪用疫苗;(2)牛羊疫苗;(3)宠物疫苗;(4)诊断试剂。猪用疫苗包括猪蓝耳、猪圆环、猪支原体肺炎及圆支二联苗等主要品种,正在研发的有非洲猪瘟等疫苗。牛羊疫苗中,布病疫苗正在申请新兽药证书,根据公司2023年3月投关活动记录表,公司预计年内可获得新兽药证书与生产批准文号,根据公司2022年5月投关活动记录表,公司的布病疫苗较以往疫苗具有独特的优势,包括:生物安全性高,不传染人,可以给孕畜使用,基于以上特点,我们认为,疫苗上市公司能够显著增厚公司营收及利润。从产能来看,据公司投资者关系活动记录,公司内蒙基地投入使用后,布病疫苗年产能约4亿绵羊头份。宠物板块,目前猫用疫苗正在研发中。目前公司下游主要为生猪养殖,在2022年生猪养殖行情较为低迷的情况下,营收依然实现了增长,且保持了较高的毛利率,我们认为,未来随着公司新产品的研发和申请的稳步推进,营收有望持续稳定增长,在疫苗毛利率较高的情况下,能够为公司贡献可观的利润。投资建议我们认为,金霉素方面:(1)2022年金霉素产品受上下游共同挤压利润压缩,今年有望看到改善;(2)养殖集中度及集约化水平不断提升,未来金霉素需求持续向好;(3)公司兽药新建产能预计年内投产,将进一步帮助公司提升市占率巩固金霉素龙头地位,综合以上,在金霉素需求向好及产能释放的情况下,金霉素产品将持续贡献收入和利润弹性。疫苗方面:公司目前有四条赛道,猪用疫苗稳健发展中,牛羊用布病疫苗目前正在申请新兽药证书,公司预计年内可获批,由于公司布病疫苗具有独特的优势,届时有望成为公司新的大单品,为公司贡献收入和利润弹性。从中长期来看,公司动保板块业务快速发展将成为支撑公司业绩持续高增的强劲动力。但2022年10月中下旬以来生猪价格持续下降,至今公司下游养殖业行情持续低迷,行业普遍亏损下对动保产品使用意愿低,影响公司上游成本上涨对下游的传导,压缩利润空间;受特殊情况影响,原本应于去年获批的牛羊布病疫苗申请不及预期,预计于今年获批,影响公司今年的收入和利润。基于此,我们下调公司2023/2024年营业收入35.96/46.33亿元至24.61/32.92亿元,下调公司2023/2024年归母净利润3.11/4.02亿元至1.80/2.31亿元,新增预测公司2025年营业收入为40.29亿元,归母净利润为2.91亿元,公司2023/2024年EPS由0.40/0.52元下调至0.23/0.30元,新增预测公司2025年EPS为0.37元,2023年4月27日股价4.87元对应23/24/25年PE分别为21/16/13X。风险提示原材料价格上涨风险,汇率异常波动风险,政策扰动风险,研发风险,新产品推进不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830