银行业双周报:信贷结构持续改善,继续关注银行股机会湘财证券2023-04-26.pdf

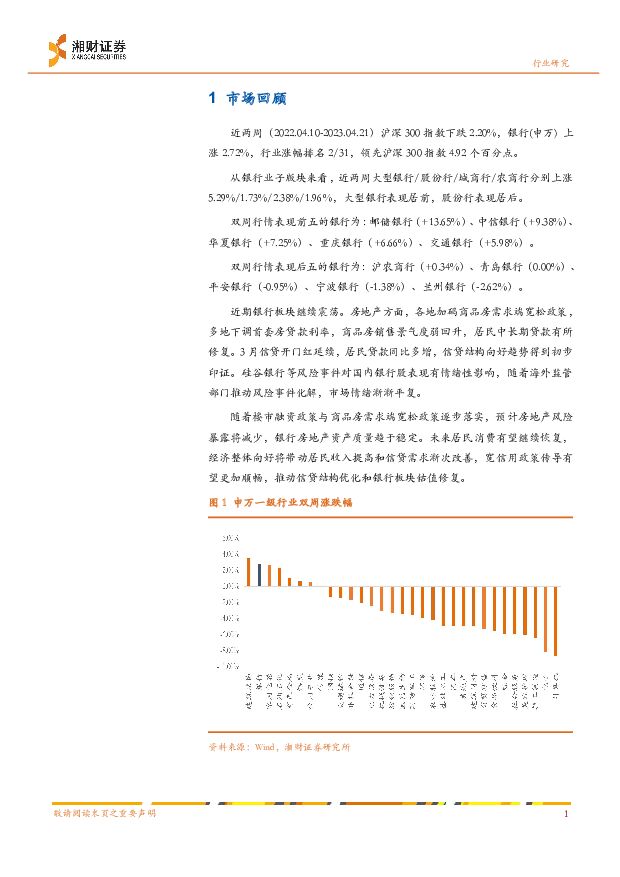

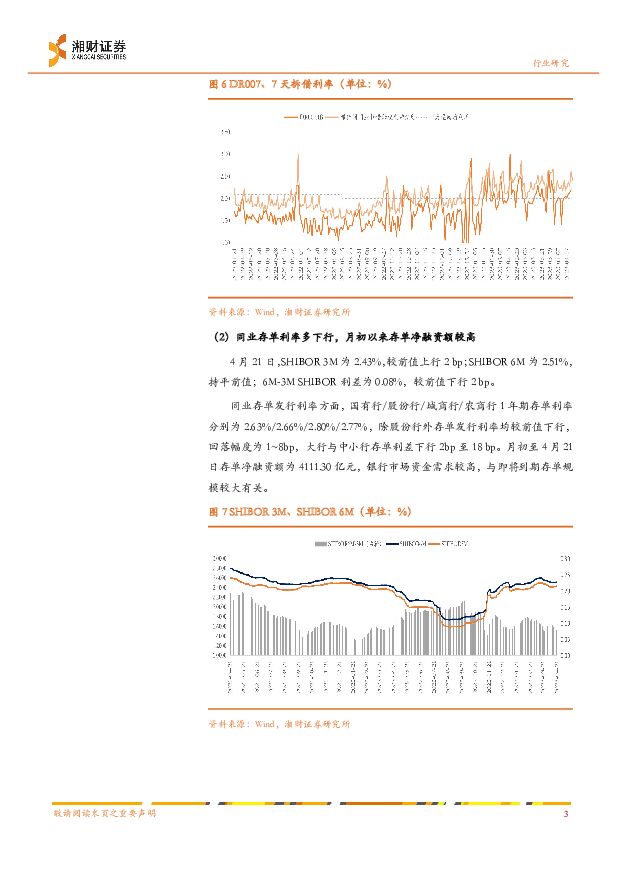

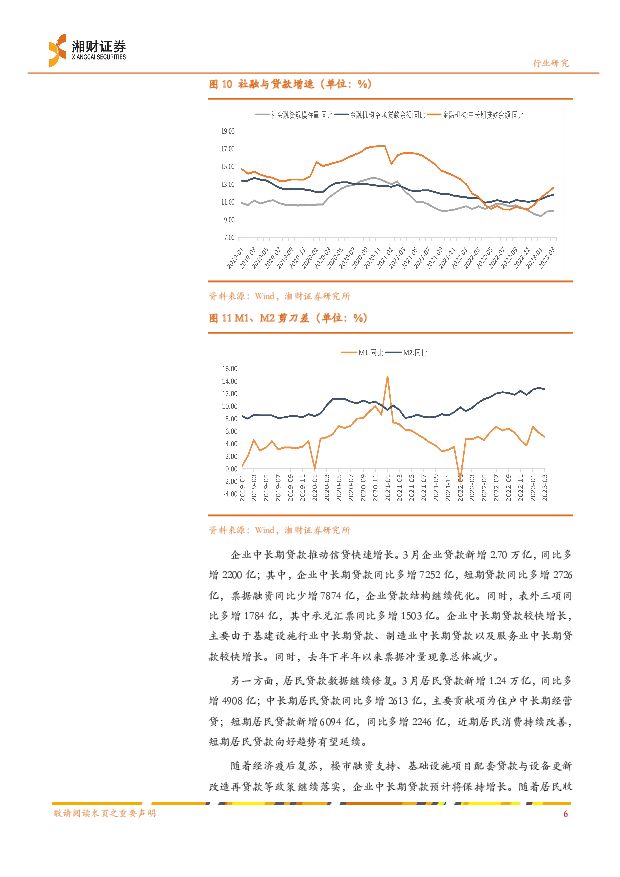

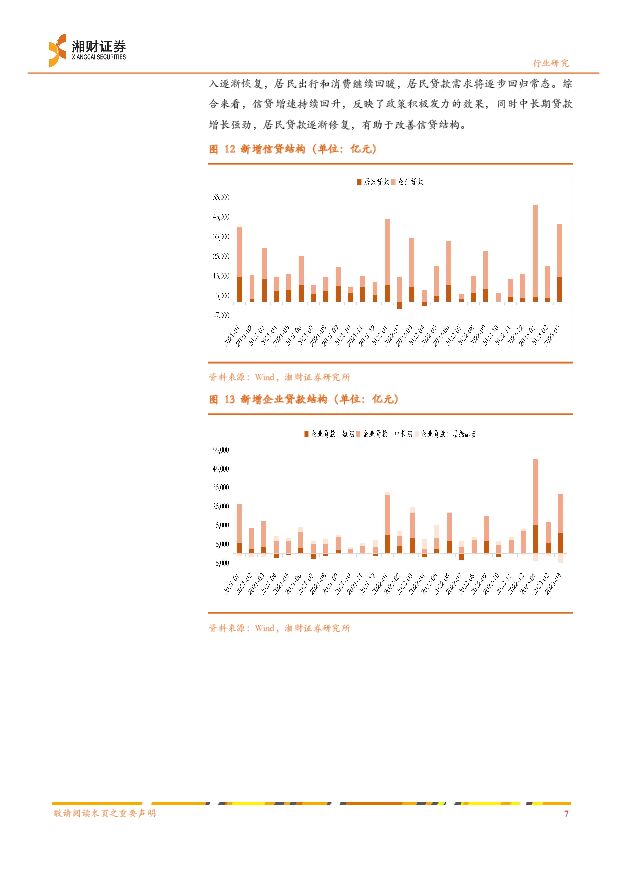

摘要:核心要点:市场回顾:近两周银行指数下跌0.08%,板块继续震荡近两周(2022.04.10-2023.04.21)银行(申万)上涨2.72%,领先沪深300指数4.92个百分点。大型银行市场表现居前,股份行表现居后。资金市场:短期资金利率先涨后落,存单利率多下行近两周央行公开市场操作净投放1630亿元,短期资金利率先涨后落。大行和城农商行存单发行利率均较前值下行,月初至4月21日存单净融资额为4111.30亿元,银行市场资金需求较高,与即将到期存单规模较大有关。行业动态:央行举办一季度金融统计数据新闻发布会;信贷总量保持高增,结构持续改善人民银行举行一季度金融统计数据有关情况新闻发布会。一季度,金融机构新增人民币贷款10.6万亿元,同比多增2.27万亿元。从信贷投向上看,3月末制造业中长期贷款、基础设施领域中长期贷款、科技型中小企业贷款和普惠小微贷款同比增速分别为41.2%、15.2%、25.2%和26%,增速高于各项贷款。随着房地产销售回暖,个人住房贷款逐渐恢复增长。一季度开发贷款累计新增约5700亿元,开发贷增速未见明显提高,反映房地产信贷投放依然较为谨慎。从一季度信贷表现看,中长期贷款增长较快,居民部门贷款逐渐恢复,信贷结构改善有利于减轻息差压力。近期部分银行存款利率下调,主要是之前没有调整的中小银行补充下调。今年4月,利率自律机制增加存款利率市场化定价情况作为合格审慎评估的扣分项,有助于进一步推动存款利率市场化定价。3月金融机构人民币贷款新增3.89万亿,同比多增7600亿,贷款余额同比增速为11.8%,较前值回升0.2pct,中长期贷款余额同比增速为12.59%,较前值继续上升0.59pct。3月居民贷款同比多增4908亿,中长期居民贷款同比多增2613亿,主要贡献项为住户中长期经营贷;短期居民贷款同比多增2246亿,近期居民消费持续改善,短期居民贷款向好趋势有望延续。随着经济疫后复苏,楼市融资支持、基础设施项目配套贷款与设备更新改造再贷款等政策继续落实,企业中长期贷款预计将保持增长。综合来看,信贷增速持续回升,反映了政策积极发力的效果,同时中长期贷款增长强劲,居民贷款逐渐修复,有助于改善信贷结构。投资建议近期房地产融资政策转宽,商品房需求端宽松政策加码,预计房地产资产风险趋于收敛。未来经济复苏将有助于改善信贷需求,优化信贷结构,二季度起息差降幅或缩窄。建议关注银行股估值修复两大主线:一是区域行业绩具有韧性,有望率先受益于银行基本面改善,经营表现或将领先同业;二是随着楼市风险趋于收敛,股份制银行估值有望继续修复。维持行业“增持”评级。风险提示经济增长不及预期;行业信用风险释放;政策落实不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3天前020积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

附下载")

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

3天前218积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

附下载")

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

3天前418积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

4天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

附下载")

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

4天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

4天前520积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4天前218积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

4天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

4天前215积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

5天前420积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

5天前520积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

5天前418积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

6天前520积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

6天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

附下载")

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

6天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

6天前518积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

6天前618积分