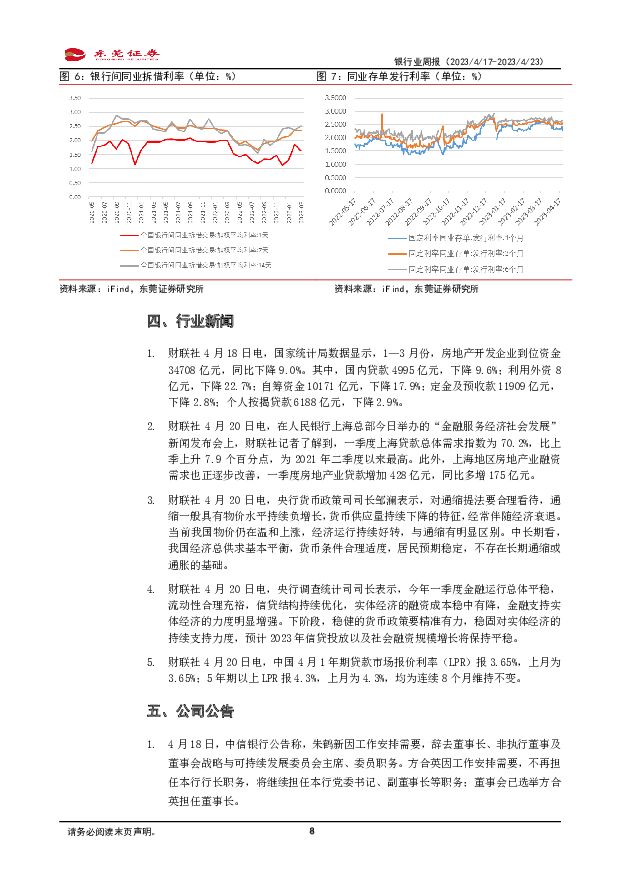

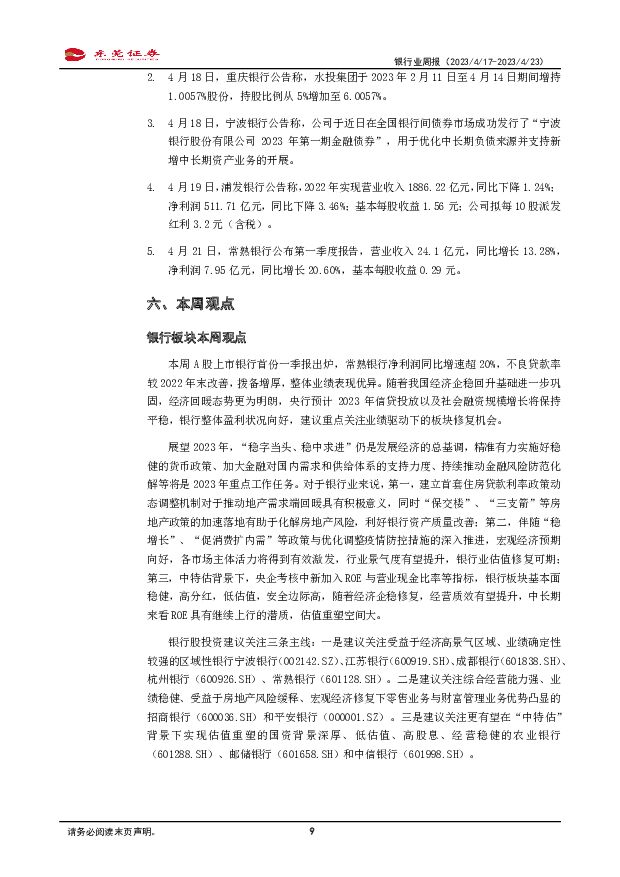

银行业周报:央行预计2023年信贷投放以及社会融资规模增长将保持平稳东莞证券2023-04-23.pdf

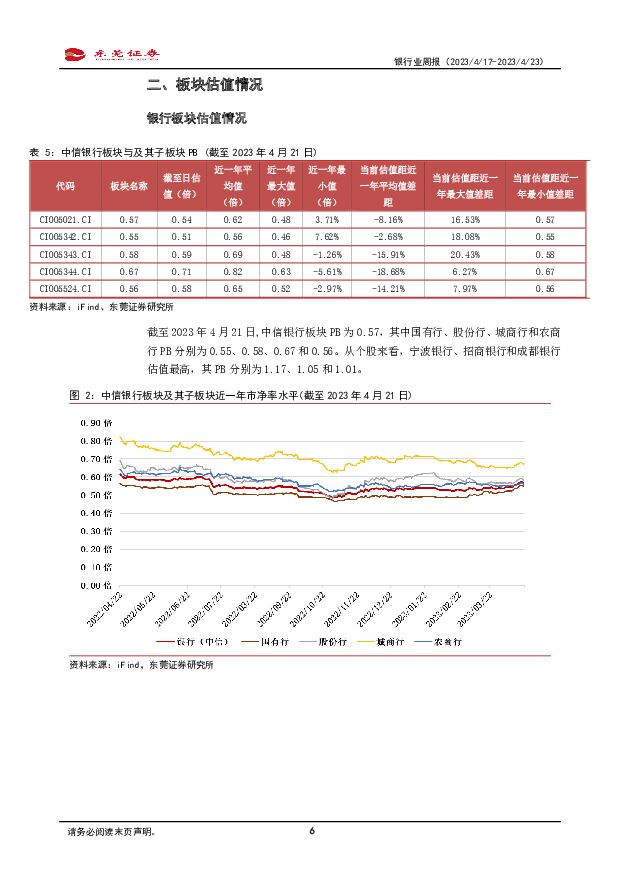

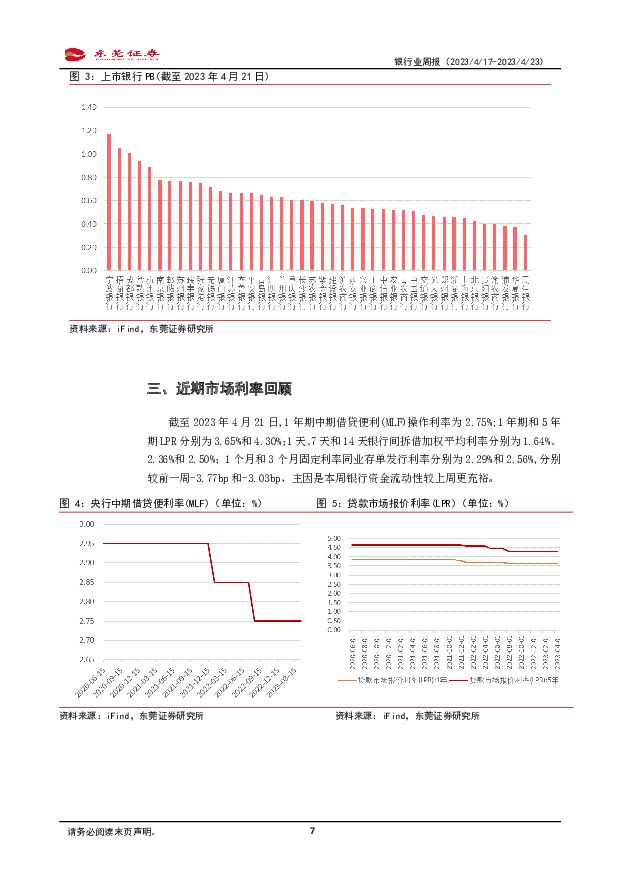

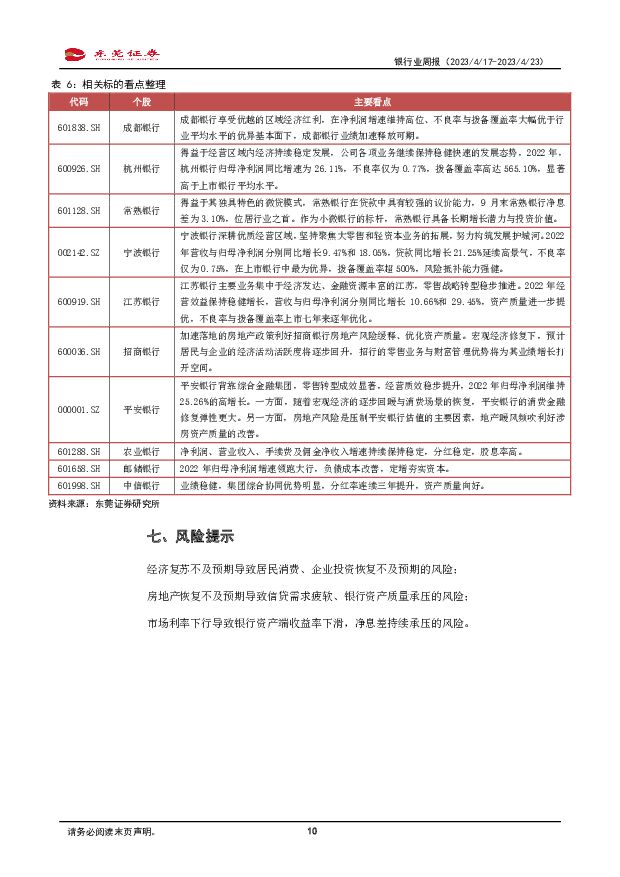

摘要:投资要点:行情回顾:截至2023年4月21日,中信银行业本周上涨1.39%,跑赢沪深300指数2.84个百分点,在中信30个行业中排名第3;中信银行业本月上涨3.58%,跑赢沪深300指数4.04个百分点,在中信30个行业中排名第5;中信银行业年初至今上涨1.25%,跑输沪深300指数2.9个百分点,在中信30个行业中排名第16。从本周表现来看,国有行板块表现较优,各板块表现如下:国有行上涨2.89%,农商行上涨1.01%,股份行上涨0.93%,城商行上涨0.58%。银行业周观点:本周A股上市银行首份一季报出炉,常熟银行净利润同比增速超20%,不良贷款率较2022年末改善,拨备增厚,整体业绩表现优异。随着我国经济企稳回升基础进一步巩固,经济回暖态势更为明朗,央行预计2023年信贷投放以及社会融资规模增长将保持平稳,银行整体盈利状况向好,建议重点关注业绩驱动下的板块修复机会。展望2023年,“稳字当头、稳中求进”仍是发展经济的总基调,精准有力实施好稳健的货币政策、加大金融对国内需求和供给体系的支持力度、持续推动金融风险防范化解等将是2023年重点工作任务。对于银行业来说,第一,建立首套住房贷款利率政策动态调整机制对于推动地产需求端回暖具有积极意义,同时“保交楼”、“三支箭”等房地产政策的加速落地有助于化解房地产风险,利好银行资产质量改善;第二,伴随“稳增长”、“促消费扩内需”等政策与优化调整疫情防控措施的深入推进,宏观经济预期向好,各市场主体活力将得到有效激发,行业景气度有望提升,银行业估值修复可期;第三,中特估背景下,央企考核中新加入ROE与营业现金比率等指标,银行板块基本面稳健,高分红,低估值,安全边际高,随着经济企稳修复,经营质效有望提升,中长期来看ROE具有继续上行的潜质,估值重塑空间大。银行股投资建议关注三条主线:一是建议关注受益于经济高景气区域、业绩确定性较强的区域性银行宁波银行(002142.SZ)、江苏银行(600919.SH)、成都银行(601838.SH)、杭州银行(600926.SH)、常熟银行(601128.SH)。二是建议关注综合经营能力强、业绩稳健、受益于房地产风险缓释、宏观经济修复下零售业务与财富管理业务优势凸显的招商银行(600036.SH)和平安银行(000001.SZ)。三是建议关注更有望在“中特估”背景下实现估值重塑的国资背景深厚、低估值、高股息、经营稳健的农业银行(601288.SH)、邮储银行(601658.SH)和中信银行(601998.SH)。风险提示:经济复苏不及预期导致居民消费、企业投资恢复不及预期的风险;房地产恢复不及预期导致信贷需求疲软、银行资产质量承压的风险;市场利率下行导致银行资产端收益率下滑,净息差持续承压的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前220积分

-

长沙银行 长沙银行2023年报及2024Q1季报点评:营收增速稳定,扩表动能强劲 开源证券 2024-04-28(6页) 附下载

长沙银行(601577)营收维持较高增长,盈利能力稳中向好长沙银行2023年全年分别实现营收248....

1.13 MB共6页中文简体

1天前018积分

-

兴业银行 2024年一季报点评:业绩增速触底回升,营收同比+4.2% 民生证券 2024-04-26(6页) 附下载

兴业银行(601166)事件:4月25日,兴业银行发布2024年一季报。24Q1实现营收578亿元,...

779.99 KB共6页中文简体

1天前018积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

兴业银行 负债成本管控成效显著,息差逐步企稳 国联证券 2024-04-28(3页) 附下载

兴业银行(601166)事件:兴业银行公布24年一季报,24Q1实现营收577.51亿元,同比+4....

329.43 KB共3页中文简体

1天前218积分

-

苏州银行 苏州银行2023年报及2024Q1季报点评:营收增速回暖,资产质量保持稳健 开源证券 2024-04-28(6页) 附下载

苏州银行(002966)2024Q1单季营收增速止跌回升,归母净利润保持较高增长苏州银行2023年实...

993.55 KB共6页中文简体

1天前018积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

苏农银行 2023年年报&2024年一季报点评:非息提振营收,城区战略推进 民生证券 2024-04-28(6页) 附下载

苏农银行(603323)事件:4月26日,苏农银行发布2023年及24Q1财报。2023年及24Q1...

778.68 KB共6页中文简体

1天前018积分

-

苏州银行 2023年年报&2024年一季报点评:信贷投放积极,营收增速提升 民生证券 2024-04-28(7页) 附下载

苏州银行(002966)事件:4月26日,苏州银行发布2023年及24Q1财报。2023年及24Q1...

778.92 KB共7页中文简体

1天前018积分

-

齐鲁银行 齐鲁银行2023年报&2024一季报点评:ROE表现优异,核心资本进一步夯实 信达证券 2024-04-27(6页) 附下载

附下载")

齐鲁银行(601665)事件:4月26日晚,齐鲁银行发布2023年年报&2024年一季报:2023年...

612.61 KB共6页中文简体

1天前218积分

-

南京银行 2023年年报&2024年一季报点评:业绩增速触底回升,不良、关注率双降 民生证券 2024-04-28(7页) 附下载

南京银行(601009)事件:4月26日,南京银行发布2023年及24Q1财报。2023、24Q1营...

982.7 KB共7页中文简体

1天前018积分

-

南京高科 公司信息更新报告:营收增长利润下滑,多融资渠道优势明显 开源证券 2024-04-28(4页) 附下载

南京高科(600064)营收增长利润下滑,多融资渠道优势明显,维持“买入”评级南京高科发布2023年...

662.56 KB共4页中文简体

1天前018积分

-

江苏银行 非息带动营收回暖,资产质量保持稳定 平安证券 2024-04-26(5页) 附下载

江苏银行(600919)事项:江苏银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.04 MB共5页中文简体

1天前018积分

-

江苏银行 2023年年报&2024年一季报点评:营收增速回升,资产质量稳定 民生证券 2024-04-26(6页) 附下载

江苏银行(600919)事件:4月25日,江苏银行发布2023年及24Q1财报。2023、24Q1营...

762.55 KB共6页中文简体

1天前018积分

-

江苏银行 24Q1营收和利润增速均超10%,“五篇大文章”显成效 信达证券 2024-04-28(7页) 附下载

江苏银行(600919)事件:近日,江苏银行披露2023年报和2024年一季报:2024Q1归母净利...

694.96 KB共7页中文简体

1天前018积分

-

江阴银行 非息收入明显改善,资产质量稳中向好 国联证券 2024-04-28(3页) 附下载

江阴银行(002807)事件:江阴银行公布24年一季报,24Q1实现营收10.63亿元,同比+2.5...

299 KB共3页中文简体

1天前018积分

-

华发股份 销售稳健投资聚焦,融资畅通分红提升 平安证券 2024-04-28(4页) 附下载

华发股份(600325)事项:公司公布2023年年报,全年实现营业收入721.4亿元,较上年调整后增...

731.09 KB共4页中文简体

1天前018积分

-

成都银行 2023年报&2024一季报:净利润保持稳健增长,资产质量进一步提高 中泰证券 2024-04-26(12页) 附下载

成都银行(601838)投资要点一季报综述:净利润增12.8%,保持稳健增长。2024年1季度在良好...

699.95 KB共12页中文简体

1天前018积分