食品饮料行业周报:春糖勤思:关注复苏节奏创造出的投资机会华安证券2023-04-20.pdf

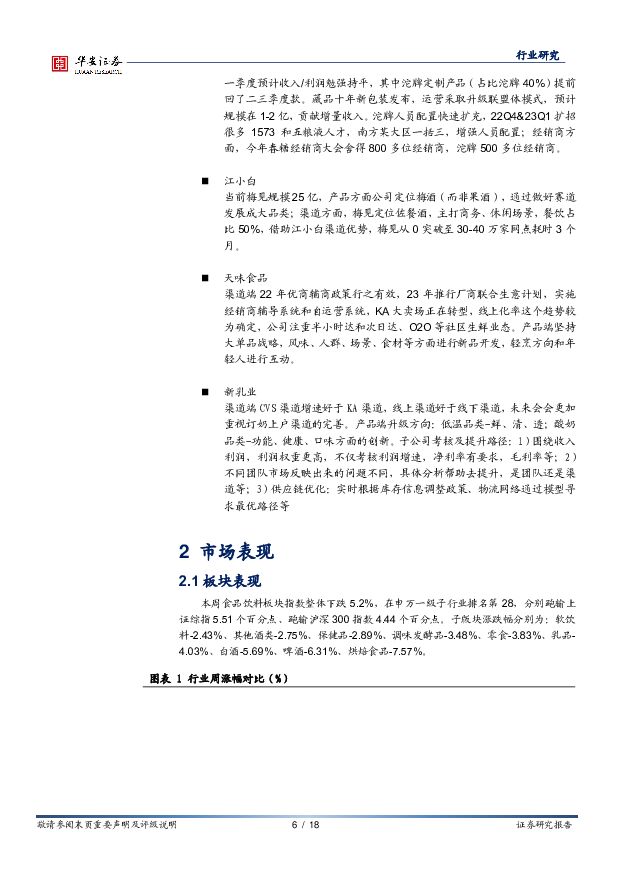

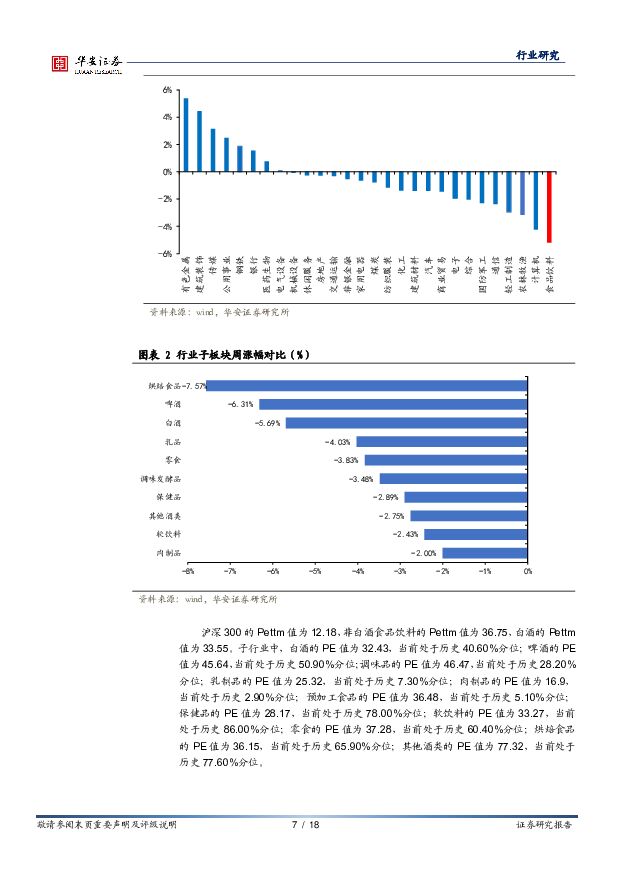

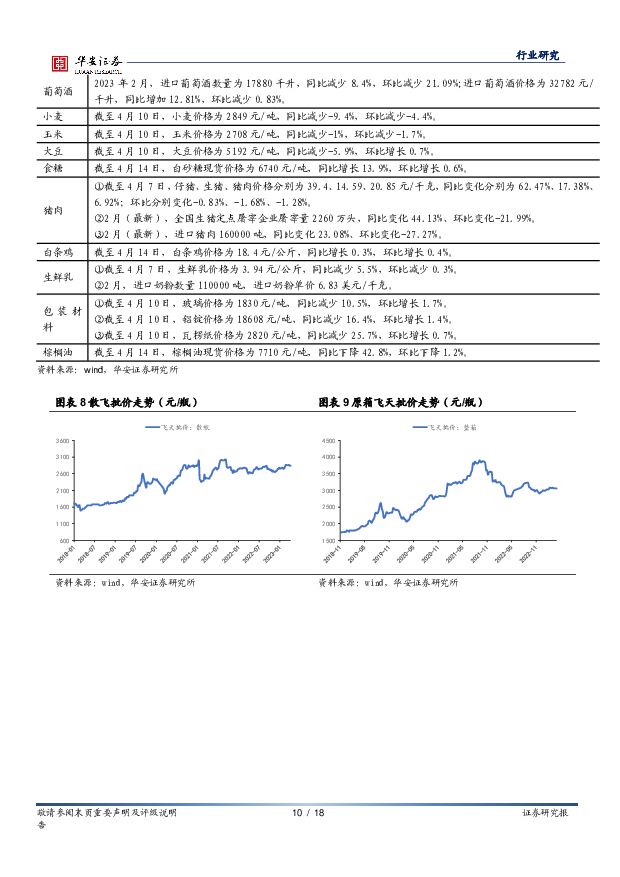

摘要:主要观点:市场表现本周食品饮料板块指数整体下跌5.2%,在申万一级子行业排名第28,分别跑输上证综指5.51个百分点、跑输沪深300指数4.44个百分点。子版块涨跌幅分别为:软饮料-2.43%、其他酒类-2.75%、保健品-2.89%、调味发酵品-3.48%、零食-3.83%、乳品-4.03%、白酒-5.69%、啤酒-6.31%、烘焙食品-7.57%。沪深300的Pettm值为12.18,非白酒食品饮料的Pettm值为36.75,白酒的Pettm值为33.55。投资建议周专题:本周春糖正式落幕,我们认为整体反馈基本符合预期。市场担忧一方面源自渠道口径节后表述不及预期,另一方面来自行业未来观点存在分歧。我们认为这一波动现象是消费复苏路径中的常态,需要关注的是基本面和景气度是否有方向性的转变。从结果来看,股价走势疲软反应了市场预期的不一致性,但作为复苏过程中的常见情形,正是预期分歧创造了性价比高的买入时点,这一过程从22Q4复苏行情以来已得到多次验证。当前基本面与预期面错位已逐步修正,整体估值性价比凸显,当前位置建议积极布局白酒板块。我们继续优先推荐茅台、五粮液、老窖、古井、汾酒,弹性标的建议关注舍得、金种子大众品:1)调味品:糖酒会热度及人流较去年有大幅改善,新品方向大单品口味比较一致,延续酸菜鱼、小龙虾等口味,新口味展示不多,整体行业竞争有所改善。餐饮复苏进程仍需追踪,观察预期差以及拐点,核心关注B端业务占比比较大的品种,以及前期核心重点推荐的仲景食品。2)乳制品:整体乳制品消费结构延续K型分化趋势,奶价下行销售费用投入相对理性,整体盈利端有改善空间。核心关注乳制品消费复苏趋势、礼赠场景回暖进程,建议逐步布局。3)啤酒:从青岛啤酒、华润啤酒公布的2022年年报来看,22年啤酒行业结构升级韧性强,龙头公司降本控费力度略超预期。23年啤酒消费场景持续恢复中,叠加当前陆续进入到旺季,行业景气度及估值有较强支撑。继续看好啤酒板块,推荐业绩确定性强与估值合理的青岛啤酒、华润啤酒。4)休闲食品:盐津铺子发布2022年年报及2023年一季度业绩预告,公司战略转型成效显著,准确把握住新零售渠道的发展红利,22年收入快速增长,盈利能力显著修复,23Q1利润略超市场预期,增长势能延续。我们继续看好渠道结构持续完善的盐津铺子、洽洽食品。5)卤制品:绝味食品发布2023年第一季度业绩预告,收入利润稳健恢复。预计Q1开店进展快,单店修复速度先高后有放缓,但Q1成本压力依然严峻。4月鸭副冻品价格有所回落,公司鸭副成本有望在年内迎来拐点。整体来看,卤制品板块今年将受益于疫后人流复苏及龙头加速开店,后续业绩弹性较大,推荐成本压力已在逐步释放、门店增长弹性大的紫燕食品,建议关注绝味食品。行业重点数据白酒:本周飞天茅台散装、原箱最新批价为2840、3060元/瓶,与上周相比持平/持平。本周普五最新批价为965元/瓶,与上周相比持平,本周国窖1573最新批价为905元/瓶,与上周相比持平。食品:截至4月7日,仔猪、生猪、猪肉价格分别为39.4、14.59、20.85元/千克,同比变化分别为62.47%、17.38%、6.92%;环比分别变化-0.83%、-1.68%、-1.28%。截至4月7日,生鲜乳价格为3.94元/公斤,同比减少5.5%,环比减少0.3%。风险提示疫后修复不及预期;重大食品安全事件的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

9小时前16020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

9小时前25320积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

9小时前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

9小时前33020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

9小时前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

9小时前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

9小时前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

9小时前70620积分

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

9小时前82120积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

9小时前36820积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

9小时前36220积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

9小时前14020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

9小时前95020积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

9小时前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

9小时前11220积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

9小时前94120积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

9小时前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

9小时前19320积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

9小时前43018积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

9小时前70718积分