科达制造锂电+机械+建材三大业务齐头并进,业绩高增华安证券2023-04-20.pdf

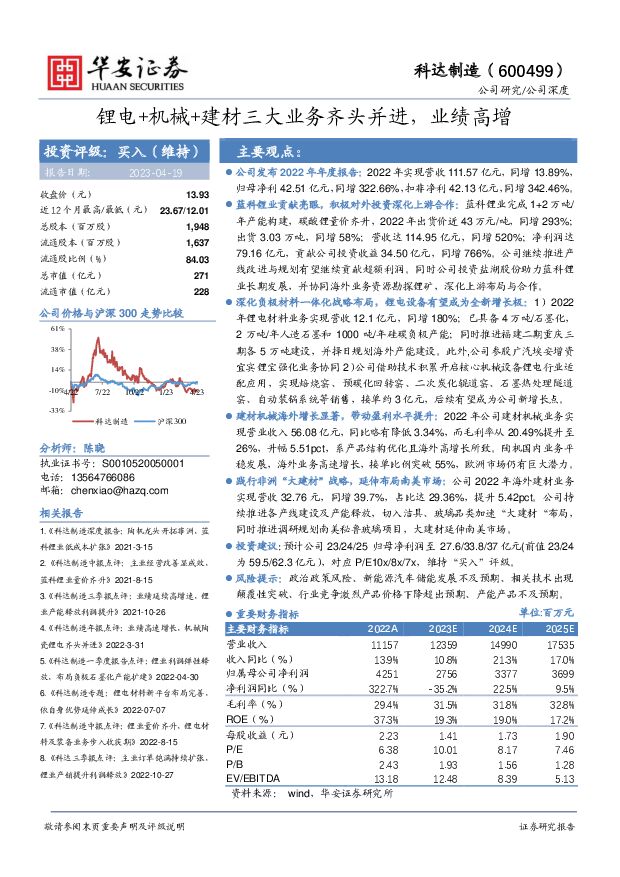

摘要:科达制造(600499)公司发布2022年年度报告:2022年实现营收111.57亿元,同增13.89%,归母净利42.51亿元,同增322.66%,扣非净利42.13亿元,同增342.46%。蓝科锂业贡献亮眼,积极对外投资深化上游合作:蓝科锂业完成1+2万吨/年产能构建,碳酸锂量价齐升,2022年出货价近43万元/吨,同增293%;出货3.03万吨,同增58%;营收达114.95亿元,同增520%;净利润达79.16亿元,贡献公司投资收益34.50亿元,同增766%。公司继续推进产线改进与规划有望继续贡献超额利润。同时公司投资盐湖股份助力蓝科锂业长期发展,并协同海外业务资源勘探锂矿,深化上游布局与合作。深化负极材料一体化战略布局,锂电设备有望成为全新增长极:1)2022年锂电材料业务实现营收12.1亿元,同增180%;已具备4万吨/石墨化,2万吨/年人造石墨和1000吨/年硅碳负极产能;同时推进福建二期重庆三期各5万吨建设,并择日规划海外产能建设。此外,公司参股广汽埃安增资宜宾锂宝强化业务协同2)公司借助技术积累开启核心机械设备锂电行业适配应用,实现焙烧窑、预碳化回转窑、二次炭化辊道窑、石墨热处理隧道窑、自动装锅系统等销售,接单约3亿元,后续有望成为公司新增长点。建材机械海外增长显著,带动盈利水平提升:2022年公司建材机械业务实现营业收入56.08亿元,同比略有降低3.34%,而毛利率从20.49%提升至26%,升幅5.51pct,系产品结构优化且海外高增长所致。陶机国内业务平稳发展,海外业务高速增长,接单比例突破55%,欧洲市场仍有巨大潜力。践行非洲“大建材”战略,延伸布局南美市场:公司2022年海外建材业务实现营收32.76元,同增39.7%,占比达29.36%,提升5.42pct。公司持续推进各产线建设及产能释放,切入洁具、玻璃品类加速“大建材“布局,同时推进调研规划南美秘鲁玻璃项目,大建材延伸南美市场。投资建议:预计公司23/24/25归母净利润至27.6/33.8/37亿元(前值23/24为59.5/62.3亿元),对应P/E10x/8x/7x,维持“买入”评级。风险提示:政治政策风险、新能源汽车储能发展不及预期、相关技术出现颠覆性突破、行业竞争激烈产品价格下降超出预期、产能产品不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业2024年中期投资策略:稳增长政策强持续,建材底部弹性可期 开源证券 2024-05-29(37页) 附下载

附下载")

1.政策支持:地产个别指标边际改善,基建托底更凸显稳增长政策仍在出新,对地产和基建均有支持。地产产业...

2.75 MB共37页中文简体

1天前34620积分

-

北交所机械月报:4月机械板块北交所市值占比22%,纺织服装机械等板块领涨 海通国际 2024-05-29(12页) 附下载

上市情况:根据Wind及所属中信行业,截至2024年4月30日,北交所机械板块上市公司51个,总市值...

1.95 MB共12页中文简体

1天前93920积分

-

机械行业2023年&24Q1业绩总结:出海与设备更新提振需求,关注通用设备制造业修复带来投资机会 中航证券 2024-05-29(15页) 附下载

中航先进制造——投资观点重点推荐:北特科技、贝斯特、微光股份、鸣志电器、莱斯信息、纳睿雷达、中信海直...

1.71 MB共15页中文简体

1天前62920积分

-

建材行业周报:多地响应地产新政,建议关注地产链细分行业龙头 甬兴证券 2024-05-29(13页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:房地产数据依然处于筑底阶段,静待新政效果落地。根据国家统...

1000.66 KB共13页中文简体

1天前83620积分

-

机械设备行业周报:月国内挖机销量同比+19%,国铁集团发布动集及机车采购 中国银河 2024-05-29(12页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌3.24%,沪深300指数下跌2.08%,创业板指下跌2...

938.77 KB共12页中文简体

1天前52320积分

-

机械设备行业周报:CME预计5月挖机销量同比增长5%,内销企稳修复 甬兴证券 2024-05-29(9页) 附下载

板块行情回顾本期(5月20日-5月24日),沪深300下跌2.08%,A股申万机械设备指数下跌3.2...

614.47 KB共9页中文简体

1天前38420积分

-

容百科技 业绩短期承压,出货稳定加快创新产品研发 华安证券 2024-05-29(8页) 附下载

容百科技(688005)主要观点:业绩公司发布2023年年报和2024年一季报。公司2023年营收2...

745.62 KB共8页中文简体

1天前38818积分

-

凌云股份 Q1业绩超预期,机器人引领长期成长 华安证券 2024-05-29(10页) 附下载

凌云股份(600480)主要观点:新能源汽车零部件业务快速成长,布局机器人传感器前景可期凌云股份为中...

558.39 KB共10页中文简体

1天前34118积分

-

机械工业行业周报:CME预估5月挖机国内销量同增近19%,国铁集团发布动车组招标 海通国际 2024-05-28(18页) 附下载

附下载")

投资要点:板块表现:从各行业横向比较来看,2024年第21周(2024年5月20日至2024年5月2...

3 MB共18页中文简体

2天前38120积分

-

非金属建材周报(24年第21周):水泥“新国标”实施助力淡季提价,关注地产政策落地 国信证券 2024-05-28(18页) 附下载

:水泥“新国标”实施助力淡季提价,关注地产政策落地 国信证券 2024-05-28(18页) 附下载")

核心观点中央再提严控房地产风险,地产新政信号意义明确。5月21日,全国地方党委金融办主任会议召开,中...

2.57 MB共18页中文简体

2天前40820积分

-

机械行业2024年中期策略:创新领航,内需筑底,出口重视结构化 国投证券 2024-05-28(35页) 附下载

附下载")

核心观点回顾2024年上半年,核心关键词是“出海”。我们统计了一下机械子行业出口占比排序与股价涨跌幅...

1.91 MB共35页中文简体

2天前12820积分

-

建筑建材行业地产政策点评:重磅政策发布,地产回暖,“跟地走”的地产链才能回暖 民生证券 2024-05-28(2页) 附下载

附下载")

5月27日,上海发布《关于优化本市房地产市场平稳健康发展政策措施的通知》,自5月28日开始执行,从调...

552.47 KB共2页中文简体

2天前61920积分

-

机械设备2023年报及2024年一季报综述:行业业绩分化,把握结构性投资机会 华龙证券 2024-05-28(29页) 附下载

附下载")

摘要:业绩稳健增长,盈利能力保持平稳。机械设备行业2023年共实现营业收入18991.50亿元,同比...

8.11 MB共29页中文简体

2天前64720积分

-

机械设备行业周报:5月挖机销量或再超预期,持续关注工程机械板块 华龙证券 2024-05-28(15页) 附下载

附下载")

摘要:CME预计5月挖机销量同比增长约5%,国内同比增长近19%。CME预估2024年5月挖掘机(含...

4.48 MB共15页中文简体

2天前30520积分

-

华光环能 环保能源主业稳固,氢能与火改引领战略转型 华安证券 2024-05-28(23页) 附下载

华光环能(600475)主要观点:日积月累,老牌企业功底深厚公司以锅炉业务起家,业务布局不断实现多元...

1.84 MB共23页中文简体

2天前41618积分

-

行业信息跟踪:机械5月销量预期改善,家电6月排产整体稳健 民生证券 2024-05-28(23页) 附下载

新能源产业链高频数据跟踪:新能源车:①整车:终端发力持续,4-5月销量维持稳健。②动力电池:4月产量...

5.72 MB共23页中文简体

2天前81110积分

-

大类资产配置月报第35期:2024年6月:国内外政策分化,关注需求预期变化 华安证券 2024-05-28(34页) 附下载

附下载")

美联储议息会议纪要整体偏鹰,6月FOMC会议大概率不降息。5月23日,美联储公布了5月议息会议纪要,...

9.89 MB共34页中文简体

2天前17210积分

-

锂电池行业2023年报及2024一季报综述:板块盈利短时承压,创新巩固龙头地位 东海证券 2024-05-24(31页) 附下载

附下载")

投资要点:新能源汽车销量及动力电池装车情况:1)国内新能源汽车销量持续增长,2023年全年新能源汽车...

4.74 MB共31页中文简体

3天前15620积分

-

有色金属行业周报:美联储表态偏鹰,铜、金价格回落 华安证券 2024-05-26(14页) 附下载

附下载")

主要观点:本周有色金属跑输沪深300,跌幅为3.70%。同期上证指数跌幅为2.07%,收报于3088...

1.41 MB共14页中文简体

3天前51420积分

-

2023年度和2024年一季度医药业绩总结和投资展望:低仓位、24Q1业绩增长和品类驱动医药行情 华安证券 2024-05-27(134页) 附下载

核心观点:低仓位、24Q1业绩增长和品类驱动医药行情医药生物板块业绩:23年收入维持稳定,24Q1业...

6.48 MB共134页中文简体

3天前62020积分