光伏板块一季度前瞻报告:基本面强势估值具备安全边际,关注行业超预期信号华宝证券2023-04-11.pdf

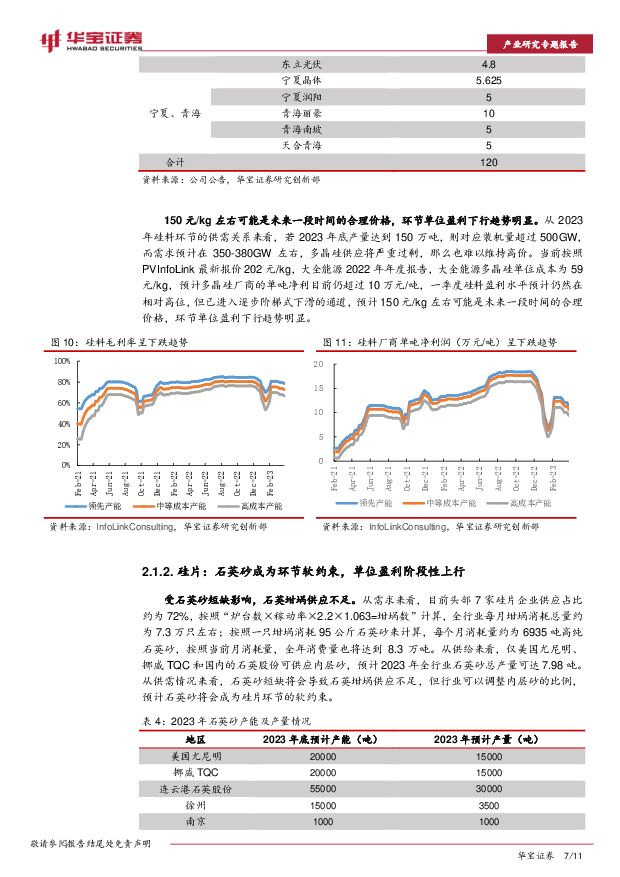

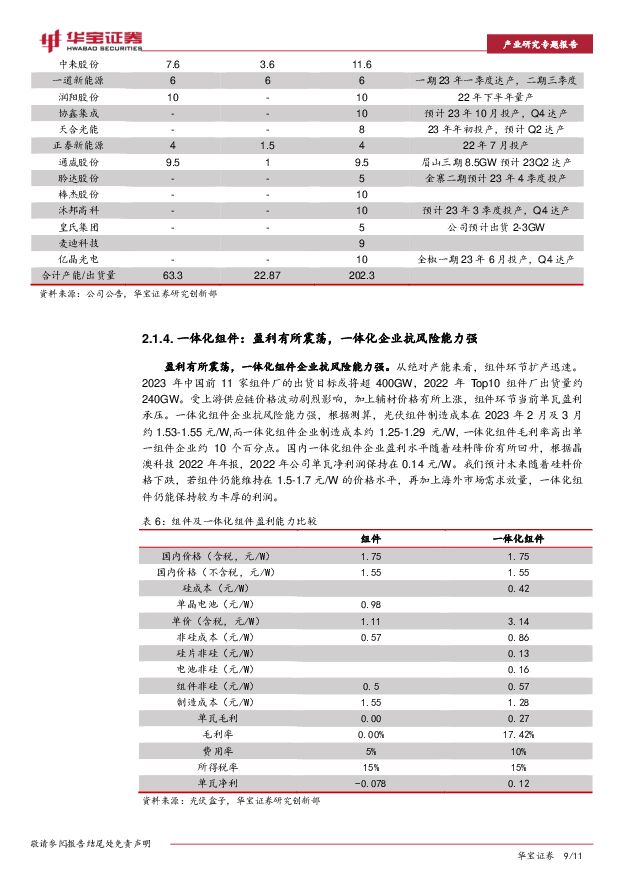

摘要:投资要点:需求加速启动,供应端保障良好。从需求端来看,国内1-2月装机突破历史最高水平,终端需求明显起量;从出口数据来看,国内组件逆变器1-2月出口高增,海外需求良好。硅料自2月以来产能释放高峰开启,价格快速抬升后呈阶梯式下降,目前单晶致密料均价降至20万/吨出头;硅片目前开工率维持高位,受石英砂短缺影响价格略有上涨;电池片当前价格有所回落,N型电池片溢价提升,PN价差达到0.12-0.14元/W;受到硅料价格下跌和政策双重推动,终端需求将保持快速增长,组件价格持稳。预计2023年硅料释放后,产业链不再存在制约装机的硬约束,产业链价格下跌有望刺激需求放量,全球装机有望超过350GW,同比增长50%+。在硅料价格下跌的趋势下,我们对产业链利润再分配进行了如下展望。多晶硅料产能预计快速增加,投产多集中在二季度之后,多晶硅料价格或持续偏弱运行,硅料企业毛利润预期下降;硅片端,石英砂将会成为环节软约束,制约实际产能的大规模释放,阶段性改善环节竞争格局,头部硅片厂凭借石英坩埚优势生产的高品质硅片供不应求,盈利水平趋势上行;电池片端由于环节扩产速度快壁垒相对较低,P型电池片整体过剩,TOPCon新产能预计将会在下半年持续释放,届时PN价差或将难以维持;光伏中游竞争格局加剧,一体化组件企业抗风险能力较强,未来随着硅料价格下跌,若组件仍能维持在1.5-1.7元/W的价格水平,再加上海外市场需求放量,一体化组件仍能保持较为丰厚的利润。投资建议:关注业绩和跌价时点,适时进行右侧布局。3月以来产业链价格趋向稳定,我们认为随着产业链价格博弈的结束,以及国内招标的启动、海外市场需求的恢复,光伏行业基本面表现良好,中长期行业发展仍能维持较高增速,目前估值处于地位,我们认为光伏板块仍然是非常值得关注,具有较高性价比,后续持续关注业绩和上游跌价时点,适时右侧布局产业链利润提升的环节。风险提示:光伏装机不及预期;行业扩产造成供应激增,或出现恶性竞争导致的价格超预期下跌;海外产能扩张及贸易保护等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

1天前220积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

附下载")

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

1天前220积分

-

北京人力 深度报告:预期差大、强阿尔法,低估值 国海证券 2024-04-18(30页) 附下载

北京人力(600861)北京人力预期差大,市场担心顺周期标的成长性减弱,但我们认为其有比较强的阿尔法...

1.85 MB共30页中文简体

1天前218积分

-

华电国际 盈利显著改善,看好龙头电企估值提升 山西证券 2024-04-18(5页) 附下载

华电国际(600027)事件描述公司发布2023年年度报告:报告期内公司实现营业收入1171.76亿...

431.12 KB共5页中文简体

1天前218积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

2天前020积分

-

制氢电源深度报告:沟通电网与电解槽的“桥梁”,制氢电源有望打开增长之路 华宝证券 2024-04-17(13页) 附下载

投资要点制氢电源概念及主要技术路线:制氢电源一般指整流器或直流变换器,是连接电网与电解槽之间的桥梁,...

1.23 MB共13页中文简体

2天前020积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》点评:“新国九条”纲领文件重磅发布,“1+N”政策合力夯实市场根基 华宝证券 2024-04-17(14页) 附下载

附下载")

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称“新‘国九条...

378.06 KB共14页中文简体

2天前015积分

-

人形机器人专题报告四:六维力传感器:人机末端力觉来源,行业格局变化在即 华宝证券 2024-04-15(41页) 附下载

投资要点力传感器作为力的感知及测量工具,上游材料成本占比高,下游应用广泛。从产业链上看:1、力传感器...

2.22 MB共41页中文简体

3天前020积分

-

氢能产业链双周评(4月第1期):国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载

:国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

714.2 KB共11页中文简体

3天前120积分

-

煤炭周报:煤价企稳,基本面边际向好加速板块估值提升民生证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共25页中文简体

3天前220积分

-

建筑装饰行业研究周报:设备更新改造再升级,关注资源涨价对低估值央国企的带动 天风证券 2024-04-15(6页) 附下载

附下载")

资源品涨价,有望增厚具备矿产资源开采及运维能力的低估值央国企利润,带动具备金属加工能力的民企业务放量...

625.54 KB共6页中文简体

3天前420积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共15页中文简体

3天前220积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

3天前020积分

-

光伏产业链周评(4月第2周):硅料领跌光伏产业链,美国或升级贸易保护措施 国信证券 2024-04-15(18页) 附下载

摘要及投资建议【产业链价格】主链方面,硅片环节累库,本周硅片及TOPCon电池价格延续下跌趋势。P型...

1.76 MB共18页中文简体

3天前020积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

附下载")

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

3天前220积分

-

光伏玻璃深度专题:光伏玻璃:供需改善,量价齐升 中泰证券 2024-04-15(29页) 附下载

供需改善推动光伏玻璃价格上涨从需求端看,国内1-2月光伏装机以及出口表现较好,4月组件排产环比延续上...

1.27 MB共29页中文简体

3天前020积分

-

光伏行业周报:下游旺盛需求驱动光伏玻璃环节盈利改善甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

972.7 KB共13页中文简体

3天前220积分

-

非金属新材料行业研究周报:光伏玻璃快速去库,Mini LED市场渗透率有望提升 天风证券 2024-04-15(21页) 附下载

1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放,不排除...

1.4 MB共21页中文简体

3天前020积分

-

非银周报:新“国九条”助力资本市场回暖,板块估值将持续修复 华福证券 2024-04-15(9页) 附下载

附下载")

本周观点:目前非银板块公司年报均已披露。从基本面看,整体符合预期,保险方面受权益市场波动以及负债成本...

1.01 MB共9页中文简体

3天前220积分

-

港股医疗服务:内生增长稳健,外延积极拓展,板块估值具备吸引力 中邮证券 2024-04-12(17页) 附下载

附下载")

港股医疗服务标的业绩大部分实现稳健增长从港股医疗服务标的整体业绩表现来看,除了ICL由于新冠前期收入...

865.61 KB共17页中文简体

3天前220积分