化工行业4月投资策略:看多化工复苏,开启季报行情华安证券2023-04-11.pdf

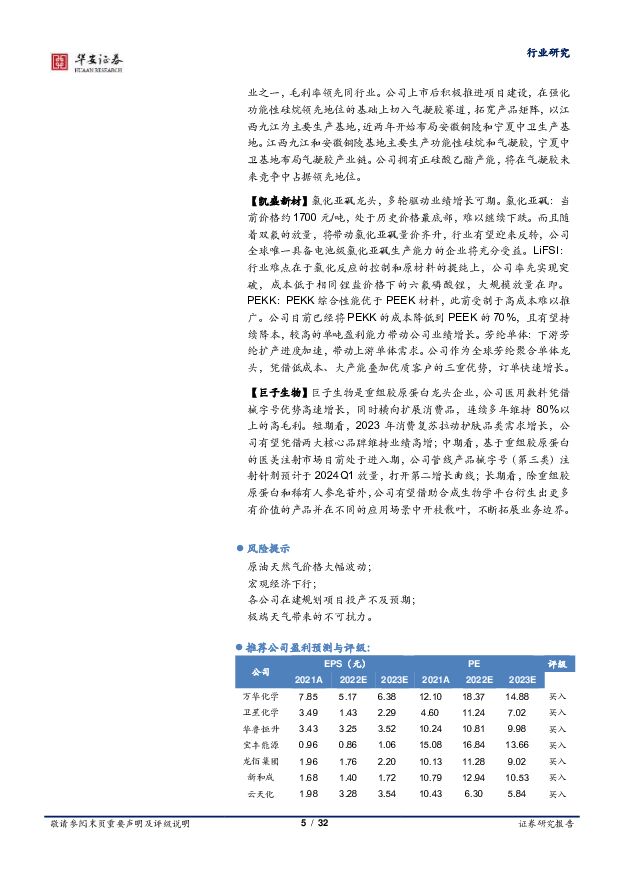

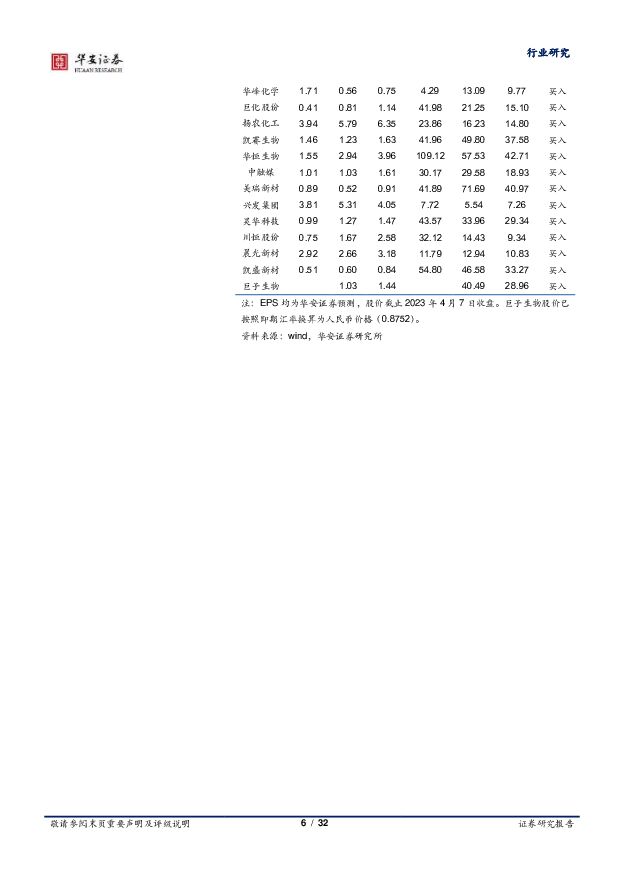

摘要:2023年化工行业4月投资策略:看多化工复苏,开启季报行情成本端,2023年3月,原油、天然气价格呈现分化,预计4月原油上扬,天然气维持弱势。原油:3月国际原油价格整体下跌,布伦特原油均价73.37美元/桶,较上月环比下跌4.54%。我们对3月原油价格进行复盘,利好面来看,市场对中国经济及需求预期乐观,且俄罗斯本月生效减产计划,OPEC坚持稳产。但利空面来看,因美国银行暴雷,银行危机蔓延欧洲,投资者对经济衰退担忧升温,同时加息带来的经济疲软预期使得原油供应过剩预期强烈,从而导致原油价格的下跌。从4月来看,我们预计原油价格将有明显反弹,主要推动因素为OPEC+的联合减产,以平衡可能的供过于求态势。4月2日,OPEC+多国发布声明自愿实施石油减产,从5月起直到2023年底,相关国家总计减产164.9万桶/日,减产规模相当于全球日均石油需求的1.6%。天然气:3月天然气价格单边下行,亨利港天然气交易月均价格2.31美元/百万英热,环比下跌2.94%,天气偏暖背景下,天然气需求转淡导致价格下跌。4月,天然气价格预计仍维持弱势。需求层面来看,出行快速修复,地产、消费等呈现弱复苏。出行需求修复情况良好,汽柴油月度消费量已基本恢复至疫情前,煤油需求仍在向上修复通道中;地产链和纺服链呈现弱复苏,节后企业挺价意愿较强,下游备货积极性提升,但持续性有限,市场博弈加大,产品价格普遍处于震荡态势。我们看好全年需求复苏主线,实际需求预计呈现螺旋上升。展望4月后市,我们认为需求修复仍有空间,同时随着一季报进入密集披露期,季报行情将开启。建议关注需求复苏方向投资机会:建议关注纺服、地产、农化、食品、出行等赛道的需求复苏。推荐【万华化学】、【卫星化学】、【华鲁恒升】、【宝丰能源】、【龙佰集团】、【新和成】、【云天化】、【华峰化学】、【巨化股份】、【扬农化工】。建议关注成长板块投资机会:经济复苏背景下,带动新材料的需求向上,如消费电子、半导体等国产替代领域,以及新能源材料都将出现需求增长,看好供需格局逐步优化、具备高壁垒的行业。推荐【凯赛生物】、【华恒生物】、【中触媒】、【美瑞新材】、【兴发集团】、【昊华科技】、【川恒股份】、【晨光新材】、【凯盛新材】、【巨子生物】。关注需求修复投资机会【万华化学】公司是全球聚氨酯行业龙头,目前处于业绩低位区间,短期看好MDI、TDI在国内地产修复以及海外能源成本高企背景下的价格反弹,目前MDI下游业者库存有限,MDI价格有支撑,而随着地产及出行链的修复,我们预计未来MDI价格具有反弹空间。长期看好公司在MDI、新材料投产方面对公司业绩估值双提升。目前公司乙烯二期审批通过,预计2024年10月陆续投产。万华福建40万吨MDI项目以及尼龙12项目也已经投产,2023年HDI、顺酐、NMP等新材料预计会陆续投产,新材料产能释放为公司打开持续成长空间。【卫星化学】卫星化学是具有稀缺性的轻烃化工龙头。轻烃化工在碳中和背景下较其他路线有显著成本、能耗、环保优势。短期看,原料乙烷价格显著下行,乙烷裂解价差已经触底反弹。疫后纺服、地产需求回暖带动乙二醇、环氧乙烷需求已有所复苏,同时聚乙烯、聚丙烯等与宏观经济相关,随着疫情管控放开经济回暖,这些产品的需求将有所恢复。中长期看,公司后续项目规划明确,未来3年成长性确定。【华鲁恒升】公司是国内优质的煤化工龙头,全方位布局化肥、有机胺、醋酸及衍生物、己二酸及多元醇行业,煤气化平台采用气流床工艺对置式多喷嘴水煤浆气化炉,在煤炭种类及碳转化率指标上成本更具有优势,产品毛利率优于同行。短期随着煤价下跌,公司主营产品价差有所修复,未来随着需求逐步回暖,产品价差仍有进一步修复空间。中长期看,公司德州基地尼龙系列产品、高端溶剂产品以及荆州基地项目的陆续投产,为公司业绩打开成长空间。【宝丰能源】公司的规模优势和成本控制领先全行业,盈利情况远超市场平均水平,同时不断压缩成本,成为行业内标杆企业。内蒙古项目一期落地将显著增加公司竞争力,未来成长空间广阔。短期看,煤炭价格下跌,焦炭价格稳定,焦化利润增加,同时经济复苏带动聚烯烃需求回暖,业绩回暖趋势明确。【龙佰集团】龙佰集团是钛白粉行业领头羊。当前钛白粉行业景气度低迷,但随房地产扶持政策出台带来的房地产景气度回升、新基建发展叠加国内疫情防控优化,我国钛白粉行业有望迎来复苏。公司在产能扩张带来的显著规模优势、废副产品利用率提高以及原材料钛精矿自给率提高的共同作用下,公司成本处于行业最低水平。在钛白粉行业需求复苏的趋势下,公司凭借自身独有的优势将迎来业绩增长。同时,公司积极布局海绵钛和锂电新材料业务带来新的业绩增长点。公司现有海绵钛产能5万吨/年,位居世界第一。同时,公司还研发出转子级海绵钛,进军高端海绵钛领域。公司首创“钛锂耦合”的生产模式,利用钛白粉生产中产生的废副产品硫酸亚铁,以及富余的烧碱、硫酸、蒸汽、氢气产能等用于锂电池正负极材料的生产。在降低锂电池材料的生产成本的同时,充分利用了公司的剩余产能。【新和成】新和成是国内维生素头部企业。目前国内维生素价格处于低位,短期看,部分企业2022年末停产将改善维生素市场供需格局,叠加下游需求逐步回暖,维生素市场有望得到修复。公司积极在营养品、新材料、香精香料等多领域布局,目前多个项目已形成销售收入,公司不断优化纵深产品矩阵,有利于提高公司综合竞争力,稳固自身行业地位。【云天化】云天化是磷肥龙头企业,丰厚磷矿储量提供优质稳定磷精矿,产业链一体化优势显著,短期看,春节后农资市场开始步入传统旺季,春耕备耕需求加速释放,叠加化肥出口政策利好,新增湖北、云南与四川法检磷肥出口额度近40万吨,公司有望集中受益;同时依托自身磷矿优势,搭建氟化工增值产业链,带来持续业绩增量。此外积极布局电池新材料领域,2×20万吨/年磷酸铁项目将于2023年底建成投产,将有效优化公司产品结构,加速公司产业转型升级。【华峰化学】华峰化学是聚氨酯产业链龙头,氨纶、己二酸、聚氨酯原液等产品产能位于领先地位。公司产业链一体化优势显著,成本优势领先。随着疫后需求复苏,公司主要产品氨纶和己二酸景气度有望边际好转。【巨化股份】巨化股份是制冷剂行业龙头公司,布局“氟化工+氯碱化工”产业链一体化。三代制冷剂配额即将冻结,未来供需缺口将持续扩大。目前三代制冷剂价格处于底部区间,看好配额落地后价格回暖带来的业绩增量。同时巨化布局高附加值含氟产品,打开远期成长空间。氟化工产品附加值和利润率随加工深度递增,未来随着公司含氟新材料领域产能释放,叠加下游需求旺盛,有望为公司长期发展提供成长性。【扬农化工】扬农化工是从菊酯供应商到三大农药全覆盖的综合农药龙头。短期来看,一季度是农药旺季,公司生产菊酯产品的关键中间体均自成体系、配套完善,成本优势明显,且公司优嘉四期项目已全部安装完毕,将充分受益景气度上行。长期来看,公司优创项目有序推进,已完成选址、公司注册和第一次环评公示等工作,远期成长空间广阔。布局左侧成长,看好供需格局优异的新材料品种【凯赛生物】凯赛生物是合成生物学龙头企业,开创性布局生物基长链二元酸以及聚酰胺56等产品。短期看,疫情新政策下纺服、工程塑料行业开工率恢复,需求回暖业绩有望修复,目前公司PA56正向下游积极送样,同时山西生产基地也有望在年中投产,我们看好公司今年生物基PA打开大场景应用,业务有望修复,我们认为“碳中和”下生物制造赛道长坡厚雪,拥有长期配置价值。【华恒生物】华恒生物是全球丙氨酸龙头企业,可广泛应用于日化、医药及食品添加剂等众多领域。短期来看,疫情新政策下国内对下游消费需求有望修复。公司突破厌氧发酵技术瓶颈,是国际首家微生物厌氧发酵规模化生产L-丙氨酸的企业,有望集中受益。同时横向不断扩展产品矩阵,目前募投项目丙氨酸、缬氨酸已按计划部分投产,开始布局建设生物法PDO等项目,稳固自身合成生物学地位。【中触媒】中触媒是国内分子筛催化剂行业领先企业,与巴斯夫建立了长期合作关系。短期看,国内全新疫情政策下货物运输不再受阻,将带动出行链显著改善;国四柴油车大规模淘汰预期强,脱硝分子筛需求有望持续提升,同时由于公司自身的产品质量及成本优势,巴斯夫不断扩大中触媒的销售区域至全球,业绩有望持续高增;HPPO法制环氧丙烷今年进入放量周期,公司钛硅分子筛也有望实现快速增长;此外公司基于其强大的技术研发储备不断横向扩展产品矩阵,更多催化剂及精细化工品也在稳步推进中,成为公司新的增长引擎。【美瑞新材】公司是国内高端TPU产品头部企业,TPU业务未来有望量价齐升。短期看TPU价格已经处于历史低位,下跌空间有限,未来随着地产链及出行链的修复,TPU在鞋材、管道等领域的应用预计有所修复,价格后续有望反弹。公司膨胀型TPU、隐形车衣等高端TPU处于国内领先水平,未来产销量持续扩增。公司目前具有8.5万吨TPU产能,一期10万吨预计2023年陆续投产,为未来业绩提供增量。12万吨聚氨酯一体化项目已经开工建设,预计2024年逐步投产,HDI作为具有高技术壁垒、高利润回报的特种新材料,随着未来公司HDI项目建设与投产,公司业绩将继续实现高速增长。【兴发集团】兴发集团是国内磷化工优质龙头,后坪磷矿200万吨/年采矿工程预计于2023年建成投产,短期看,国内春耕迎来消费旺季,农化产品需求上涨从而推升化肥、草甘膦等主营产品价格高企,带动公司业绩提升;公司依托丰厚的磷矿储量,构建磷硅盐一体化产业链,成本优势显著。同时新材料板块项目陆续投产,进一步巩固一体化优势增厚利润;携手华友钴业建设新能源项目加速产业转型升级;持续布局湿电子化学品,加速产业升级转型。【昊华科技】昊华科技是由12家国家级科研院所以及昊华气体公司集合而成的研产销一体、产品矩阵丰富的研发创新平台型材料企业。其产品涵盖高端氟材料、电子化学品、航空化工材料及碳减排四大业务板块,选择赛道持续高增长,同时聚焦高端化、差异化,各项业务亮点十足。我们认为公司研发底蕴深厚,已成为研发创新驱动的平台型材料公司。近几年公司资本开支加快,公司进入高速成长期。【川恒股份】川恒股份是饲料级磷酸二氢钙龙头企业。短期看,春耕氛围浓厚,农化需求增长带动主营产品价格提升。公司磷矿保有储量合计5.4亿吨,远期产能达1030万吨/年,在磷矿石供需紧平衡的情况下借助上游资源优势打开利润空间。长期看,公司凭借综合优势切入新能源赛道,远期可建成160万吨/年电池用磷酸铁和20万吨/年电池级磷酸铁、2万吨/年六氟磷酸锂和10万吨磷酸铁锂生产线,打开成长空间。【晨光新材】晨光新材是国内功能性硅烷行业中产业链最为完整的企业之一,毛利率领先同行业。公司上市后积极推进项目建设,在强化功能性硅烷领先地位的基础上切入气凝胶赛道,拓宽产品矩阵,以江西九江为主要生产基地,近两年开始布局安徽铜陵和宁夏中卫生产基地。江西九江和安徽铜陵基地主要生产功能性硅烷和气凝胶,宁夏中卫基地布局气凝胶产业链。公司拥有正硅酸乙酯产能,将在气凝胶未来竞争中占据领先地位。【凯盛新材】氯化亚砜龙头,多轮驱动业绩增长可期。氯化亚砜:当前价格约1700元/吨,处于历史价格最底部,难以继续下跌。而且随着双氟的放量,将带动氯化亚砜量价齐升,行业有望迎来反转,公司全球唯一具备电池级氯化亚砜生产能力的企业将充分受益。LiFSI:行业难点在于氯化反应的控制和原材料的提纯上,公司率先实现突破,成本低于相同锂盐价格下的六氟磷酸锂,大规模放量在即。PEKK:PEKK综合性能优于PEEK材料,此前受制于高成本难以推广。公司目前已经将PEKK的成本降低到PEEK的70%,且有望持续降本,较高的单吨盈利能力带动公司业绩增长。芳纶单体:下游芳纶扩产进度加速,带动上游单体需求。公司作为全球芳纶聚合单体龙头,凭借低成本、大产能叠加优质客户的三重优势,订单快速增长。【巨子生物】巨子生物是重组胶原蛋白龙头企业,公司医用敷料凭借

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

4小时前35820积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

4小时前44820积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

4小时前16020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

4小时前57320积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

4小时前36220积分

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

4小时前82120积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

4小时前15220积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

4小时前10420积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

4小时前36220积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

4小时前14020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

4小时前95020积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

4小时前36220积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

4小时前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

4小时前11220积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

4小时前97820积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

4小时前94120积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

4小时前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

4小时前19320积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

4小时前43018积分

-

英维克 领跑国内液冷行业,业绩稳健增长 华安证券 2024-04-29(4页) 附下载

英维克(002837)主要观点:2023年业绩稳健增长,2024一季度业绩表现优异公司发布2023年...

392.9 KB共4页中文简体

4小时前67918积分