双良节能设备业务方兴未艾,硅片新星冉冉而升西南证券2023-04-11.pdf

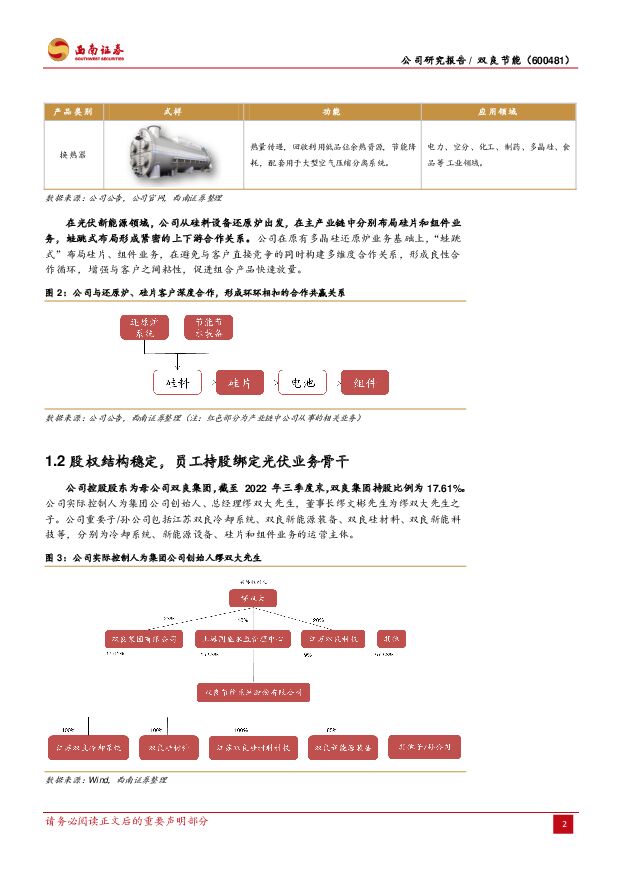

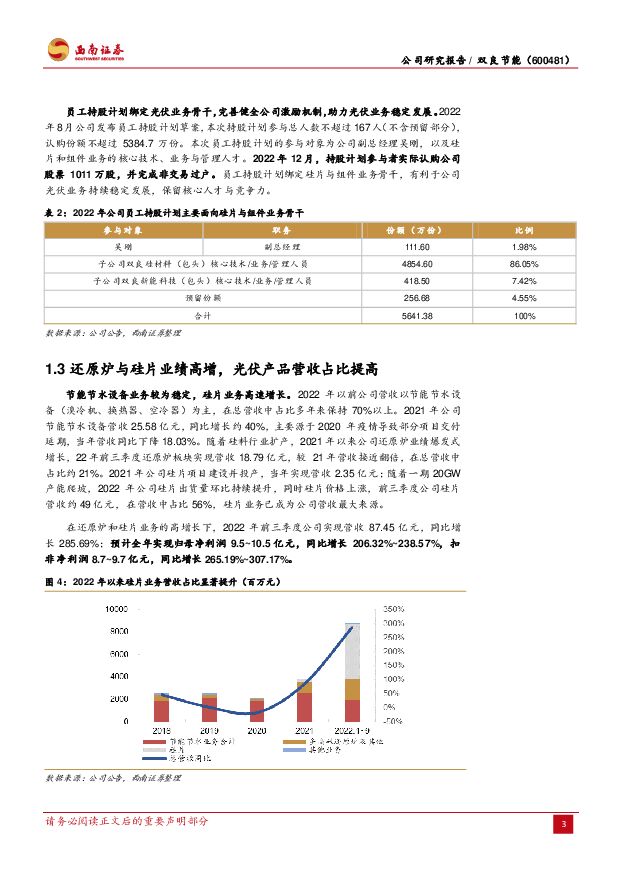

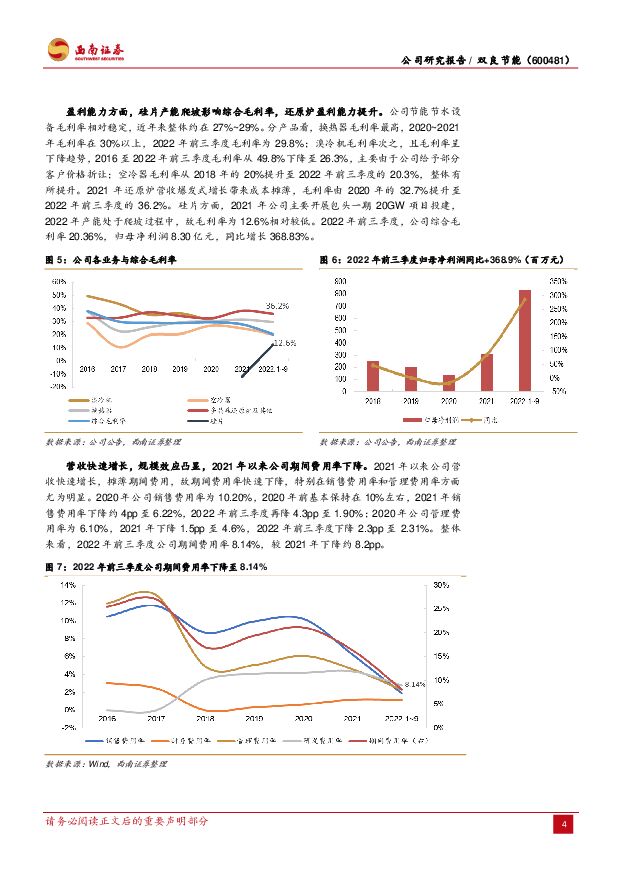

摘要:双良节能(600481)投资要点推荐逻辑:1)硅片]行业受高纯石英砂供应限制,盈利预计在0.12元/W以上。公司与尤尼明、TQC签订长单锁定石英砂资源,硅片长单覆盖当前90%产能,硅片出货、盈利均有保障,业绩预期反转。2)受益煤电审批加速,预计钢结构空冷塔市场23、24年增速分别为41.7%、100.0%。公司作为细分行业龙头,项目经验丰富、客户资源优势显著,订单有望爆发。3)公司于22年9月下线首台套1000Nm3/h电解槽系统以来,已获得大全新能源、润阳悦达新能源订单,氢能有望成为公司中长期增长点。高纯石英砂供应保障,硅片盈利预期反转。22年底公司硅片产能50GW,包头三期50GW项目已开工建设,达产后将形成100GW硅片产能。当前硅片名义产能过剩,实际产出受石英砂供应限制,硅片单位盈利预计在0.12元/W以上。未来内层石英砂新增产能有限,且随着23H2TOPCon电池产能集中投放,N型硅片需求增长将加剧石英砂紧缺。双良通过关联方澄利新材料布局石英坩埚产能,与尤尼明、TQC签订长单锁定内层石英砂资源,将高纯石英砂交由澄利新材料生产为高质量坩埚并交付公司,保障单晶硅片生产。公司23年长单足以覆盖80%硅片产能,量、利均有保障。还原炉将迎交付高峰,存量更新、改造市场支撑长期需求。公司子公司双良新能源装备在多晶硅还原炉领域市占率约65%,为下游80%以上客户深入合作。22年多晶硅新增产能53.2万吨,根据下游各厂商规划,预计23、24新增产能分别为140.3、182.1万吨。22年,还原炉系统新增订单超37亿元,将迎来交付高峰。还原炉正由40对棒向60对棒、72对棒升级,由人工操作向自动化、智能化转变。25年还原炉存量预计在6000台以上,更新、改造需求将支撑还原炉业绩,中长期无需悲观。受益煤电审批加速,冷却塔订单望迎爆发。煤电审批自21Q4开始提速,北大能源研究院数据显示,22年1~11月国内新核准煤电项目装机总量已达6524万千瓦,超过21年核准总量三倍。发改委提出22~23年新开工煤电1.65亿千瓦,24年保障投运煤电机组8000万千瓦目标。我们预计23~25年煤电钢结构空冷塔市场空间分别为51.2、102.4、94.4亿元。公司作为钢结构空冷塔龙头,技术先进、项目经验丰富、客户资源优势显著,订单受益煤电建设提速有望显著增长。绿氢替代灰氢空间巨大,电解槽取得客户订单认可。我国电解水制氢仅占氢气产量0.9%,未来替代灰氢有巨大空间。在《氢能产业发展中长期规划(2021-2035年)》及各地政策支持下,电解水制氢呈现爆发式增长。TrendBank预计23~25年电解水制氢设备出货累计达15GW。23年已开工和招标电解槽的绿氢项目规模达813.5MW,超过去年全年出货量。公司于22年9月下线首台套1000Nm3/h绿点智能制氢系统,并获得大全新能源、润阳悦达新能源订单。公司初步规划100台套电解槽系统产能,电解槽业务有望成为新的增长点。盈利预测与投资建议:公司为节能节水设备和还原炉龙头企业,2022~2024年光伏业务有望持续稳定发展,我们预计未来三年公司归母净利润CAGR为136.49%,给予2023年14倍PE,目标价21.28元,维持“买入”评级。风险提示:硅片出货或不及预期;原材料成本上涨,新签订单、交付进度或低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

4天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

西南证券 2024-04-29(22页) 附下载")

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

4天前69920积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

4天前64920积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

附下载")

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

4天前37020积分

-

中钨高新 2023年年报点评:需求弱势,业绩承压 西南证券 2024-04-29(6页) 附下载

附下载")

中钨高新(000657)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收1...

1.18 MB共6页中文简体

4天前52518积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

附下载")

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

4天前14218积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

附下载")

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

4天前10818积分

-

同庆楼 三轮驱动强劲增长,门店爬坡期平稳度过 西南证券 2024-04-29(6页) 附下载

附下载")

同庆楼(605108)投资要点事件:同庆楼发布2023年年报和2024年一季报,2023年公司实现营...

1.24 MB共6页中文简体

4天前97018积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

4天前71418积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

4天前23818积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

附下载")

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

4天前28118积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

附下载")

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

4天前7418积分

-

柳药集团 业绩稳健增长,盈利能力提升 西南证券 2024-04-29(6页) 附下载

柳药集团(603368)投资要点事件:公司发布2023年年报以及2024年一季报。2023年公司实现...

1.23 MB共6页中文简体

4天前57918积分

-

锦波生物 重点建设自主品牌“薇旖美”,加大销售推广优化毛利结构 西南证券 2024-04-29(6页) 附下载

附下载")

锦波生物(832982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.29 MB共6页中文简体

4天前95518积分

-

健帆生物 渠道库存改善,业绩恢复增长 西南证券 2024-04-29(6页) 附下载

健帆生物(300529)投资要点事件:公司发布2023年年报,实现营业收入19.2亿元,同比下降22...

1.26 MB共6页中文简体

4天前64618积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

附下载")

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

4天前79818积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

附下载")

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

4天前56218积分

-

华东医药 医美业务维持高增,创新转型持续兑现 西南证券 2024-04-29(6页) 附下载

附下载")

华东医药(000963)投资要点事件:公司发布2023年报及2024年一季报,2023年公司实现营收...

1.31 MB共6页中文简体

4天前87918积分

-

贵州茅台 2024年一季报点评:24Q1收入超预期,顺利实现开门红 西南证券 2024-04-29(5页) 附下载

附下载")

贵州茅台(600519)投资要点事件:公司发布2024年一季报,24Q1实现收入457.8亿元,同比...

1.09 MB共5页中文简体

4天前24918积分

-

百洋医药 持续聚焦主业,品牌运营稳健增长 西南证券 2024-04-29(6页) 附下载

附下载")

百洋医药(301015)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现收...

1.24 MB共6页中文简体

4天前48718积分