煤炭行业:需求淡季下,经济复苏推动煤炭产业链下游需求超预期,炼焦煤表现更好东兴证券2023-03-31.pdf

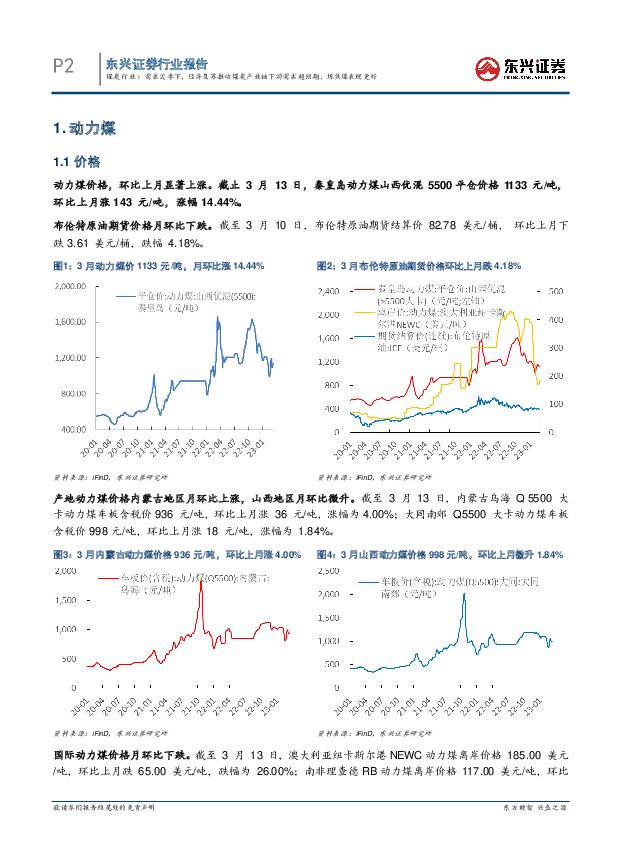

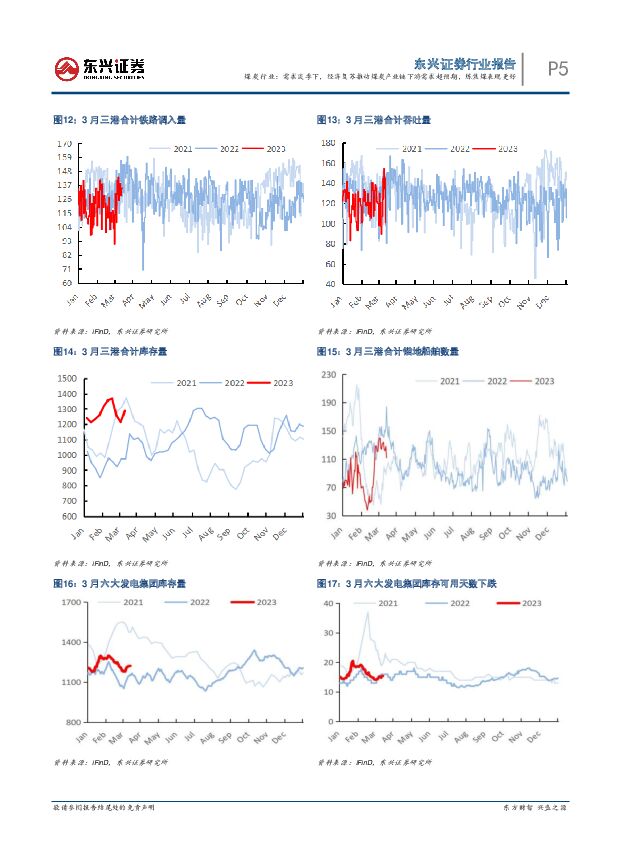

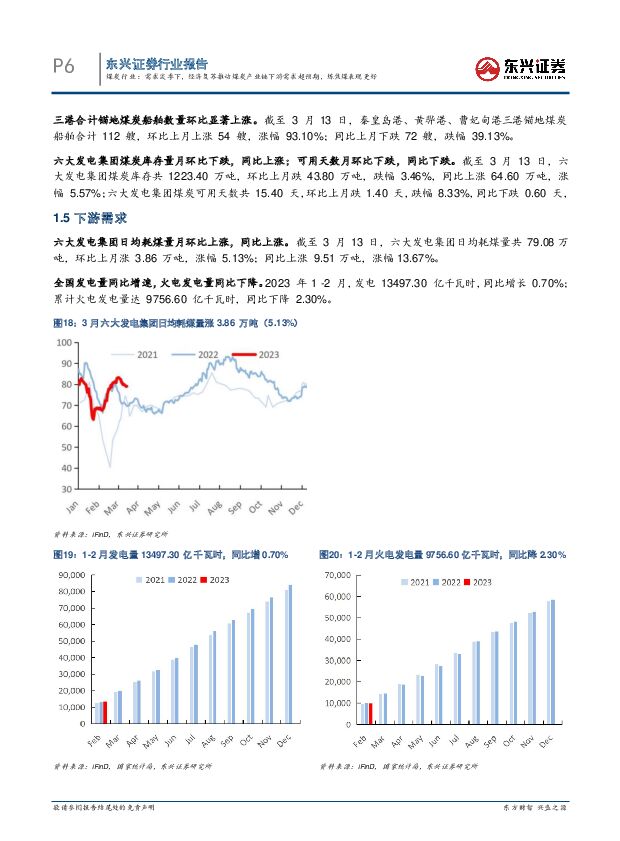

摘要:国内动力煤价格维持相对高位,三港口和六大发电集团去库趋势增强。动力煤,截止3月13日,秦皇岛动力煤山西优混5500平仓价格1133元/吨,环比上月上涨143元/吨,显著上涨14.44%。随着供暖结束,煤炭行业迎来传统需求淡季,终端用户日耗煤量呈缓步下行。但是目前下游的秦皇岛港、黄骅港、曹妃甸港三港口和六大发电集团煤炭去库趋势增强。截至3月10日,三港合计库存1288.00万吨,环比上月下跌68.00万吨(5.01%)。截至3月13日,六大发电集团煤炭库存共1223.40万吨,环比上月跌43.80万吨(3.46%);可用天数共15.40天,环比上月下跌1.40天(8.33%),同比下跌0.60天(3.75%),但仍处低位;日均耗煤量共79.08万吨,环比上月涨3.86万吨(5.13%),同比涨9.51万吨(13.67%)。1-2月,发电13497.30亿千瓦时,同比增长0.70%。炼焦煤价格稳中有涨,库存增加,下游稳健。炼焦煤,截至3月13日,价格指数报收2407.10元/吨,环比上月微升34.70元/吨(1.46%)。截至3月10日,三港合计库存量共127.30万吨,月环比上涨10.60吨(9.08%),同比下跌92.70万吨(42.14%),库存仍处历史低位,未来有望深度受益于地产产业链修复。钢厂和焦化厂库存量月环比稳中有涨,同比下跌分别为11.99%和25.58%。3月2日至10日,焦企周平均产能利用率72.40%,环比上月持平。1-2月,生铁月度累计产量14426万吨,同比上涨7.30%;粗钢月度累计产量16870万吨,同比上涨5.60%。海外动力煤持续下跌,国内和国际海运费显著上涨。国际动力煤,截至3月13日,受流动性危机导致的全球衰退预期加强影响,澳大利亚纽卡斯尔港NEWC动力煤离岸价格185.00美元/吨,月环比下跌65.00美元/吨(26.00%);从秦皇岛到上海航线上4-5万DWT的CBCFI报收28.40元/吨,较上月环比显著上涨为49.47%;澳洲纽卡斯尔-中国煤炭海运费(巴拿马型)报收14.50美元/吨,月环比明显上涨幅为26.09%。1-2月煤及褐煤月度进口量较前两年大幅上涨。截至2月28日,煤及褐煤月度累计进口量达到6064.00万吨,累计同比上涨70.80%。一是受2022年初印尼出台煤炭出口禁令的影响,减少了对我国煤炭的供应;二是俄乌冲突加剧,俄煤出口受限,进口端供应减少。结论:截至3月13日,国内动力煤价格维持相对高位,产地动力煤价格微升,三港口和六大发电集团去库趋势增强;炼焦煤价格稳中有涨,库存增加,下游稳健。海外动力煤价持续下跌,国内和国际海运费显著上涨。煤及褐煤月度进口量较前两年大幅上涨。需求淡季下,经济复苏推动炼焦煤产业链下游表现良好。风险提示:宏观经济复苏程度不及预期,下游需求存在不确定性。国际局势和国际关系变化对煤价带来影响等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:年报逐步收官,关注下游需求恢复 山西证券 2024-04-29(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:价格以稳为主,库存有所增加。煤炭产地安监严格常态化,产地煤炭供应一般。需...

7.82 MB共20页中文简体

3天前45320积分

-

煤炭行业深度报告:火电碳达峰时间或比预期来的更晚 开源证券 2024-04-29(30页) 附下载

附下载")

电力弹性系数或将保持稳定我国电力弹性系数大致经历过两个阶段,2010-2015年期间二产增速下滑导致...

3.66 MB共30页中文简体

3天前57620积分

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

3天前91820积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

附下载")

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

3天前53820积分

-

煤炭行业周报:需求边际持续改善,焦煤继续偏强运行 国投证券 2024-04-29(15页) 附下载

附下载")

行业走势:本周上证指数上涨0.76%,沪深300指数上涨1.20%,创业板指数上涨3.86%,煤炭行...

1.63 MB共15页中文简体

3天前98120积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

附下载")

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

3天前61120积分

-

2024年3月煤炭行业月度数据 国信证券 2024-04-29(23页) 附下载

附下载")

报告摘要煤炭供应数据:20大集团:1-3月,销量日均值710.3万吨,同比减少7.7%;3月日均值7...

979.49 KB共23页中文简体

3天前36620积分

-

传媒互联网&通信行业:B站宣布深化“大开环”战略,中国联通公示2024年交换机集采中标结果 东兴证券 2024-04-29(7页) 附下载

附下载")

周观点:浪潮信息净资产收益率有望稳中向好。2013.6-2015.5期间,公司市值从52亿元上涨至4...

669.13 KB共7页中文简体

3天前48120积分

-

佩蒂股份 海外业务持续修复,看好国内自主品牌表现 东兴证券 2024-04-29(5页) 附下载

附下载")

佩蒂股份(300673)事件:公司公布2023年年报和2024年一季报。公司2023年全年共实现营业...

763.24 KB共5页中文简体

3天前54118积分

-

龙佰集团 产品销量提升,产能保持扩张 东兴证券 2024-04-29(5页) 附下载

龙佰集团(002601)龙佰集团发布2023年年报及2024年1季报:公司2023年实现营业收入26...

831.98 KB共5页中文简体

3天前15818积分

-

巨一科技 2023营收持续增长,2024经营重在提质 东兴证券 2024-04-29(6页) 附下载

附下载")

巨一科技(688162)近期,公司发布2023年报及2024年一季报:2023年公司实现营收369,...

768.39 KB共6页中文简体

3天前20818积分

-

金诚信 矿服业务稳定强增长,铜磷资源进入加速扩张周期 东兴证券 2024-04-29(5页) 附下载

金诚信(603979)事件:公司发布2023年度报告。公司2023年实现营业收入73.99亿元,同比...

763.07 KB共5页中文简体

3天前82718积分

-

江丰电子 公司2024年一季报业绩点评:一季度业绩超预期,加快全球化战略布局 东兴证券 2024-04-29(6页) 附下载

附下载")

江丰电子(300666)事件:2024年4月24日,江丰电子发布2024年一季报:公司2024年一季...

789.32 KB共6页中文简体

3天前77518积分

-

华阳股份 公司2024年一季报点评报告:煤炭量价致业绩承压,提分红彰显投资价值 开源证券 2024-04-29(4页) 附下载

附下载")

华阳股份(600348)煤炭量价致业绩承压,提分红彰显投资价值。维持“买入”评级公司发布2024年一...

842.16 KB共4页中文简体

3天前50718积分

-

大业股份 骨架材料业务进入实质性优化成长新阶段,公司第二增长曲线有望推升业绩弹性 东兴证券 2024-04-29(5页) 附下载

大业股份(603278)事件:公司发布2023年度报告及24Q1季度报告。公司2023年实现营业收入...

759.13 KB共5页中文简体

3天前73018积分

-

北向资金行为跟踪系列一百零三:流入周期板块 东兴证券 2024-04-29(25页) 附下载

摘要本周要点:上周五个交易日北向资金整体净流入,配置盘、交易盘累计净流入分别为33.01亿元、215...

1.21 MB共25页中文简体

3天前5110积分

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

附下载")

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

4天前37720积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

4天前39920积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

附下载")

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

4天前17520积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

4天前44620积分