机器人行业研究:“机器人+”大时代加速来临,产业链“繁荣”可期国金证券2023-03-30.pdf

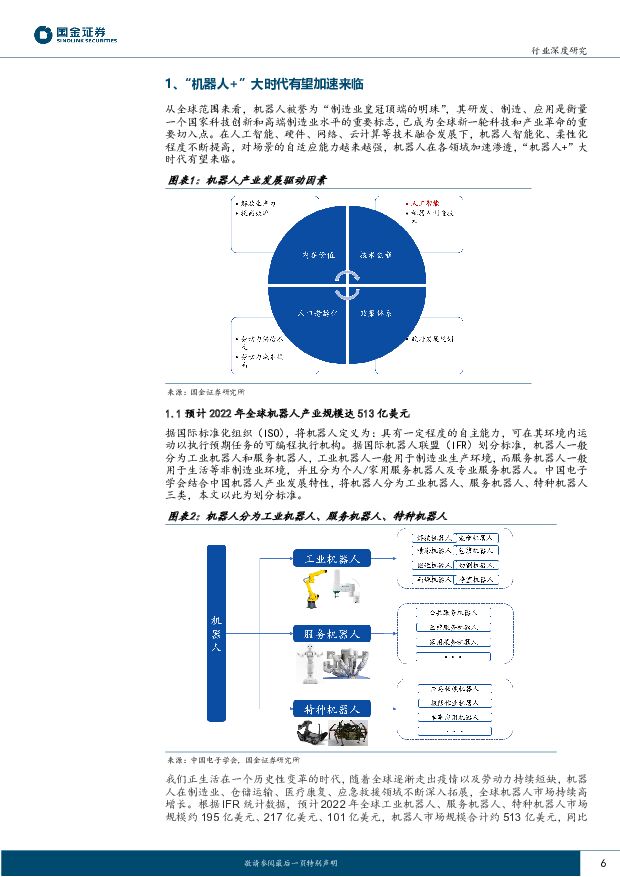

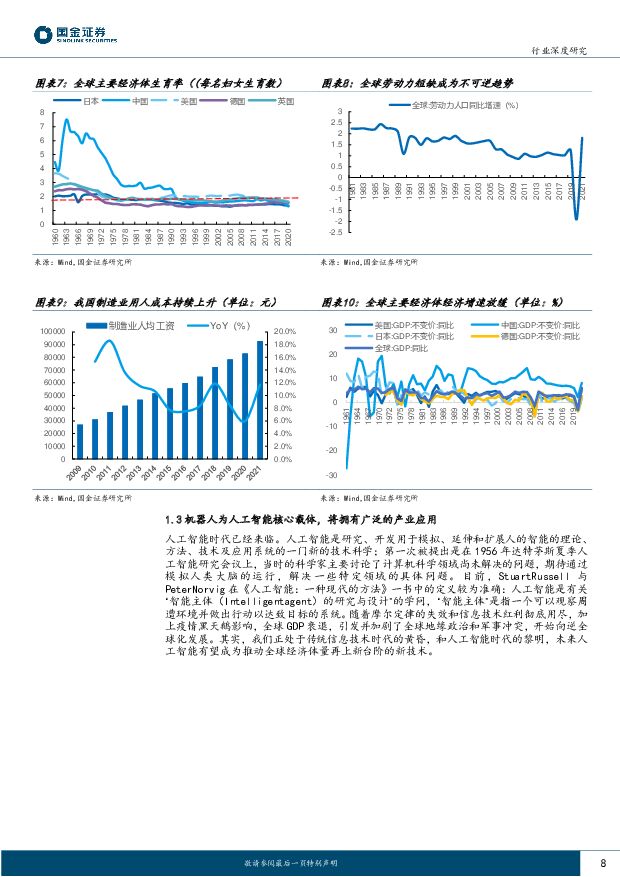

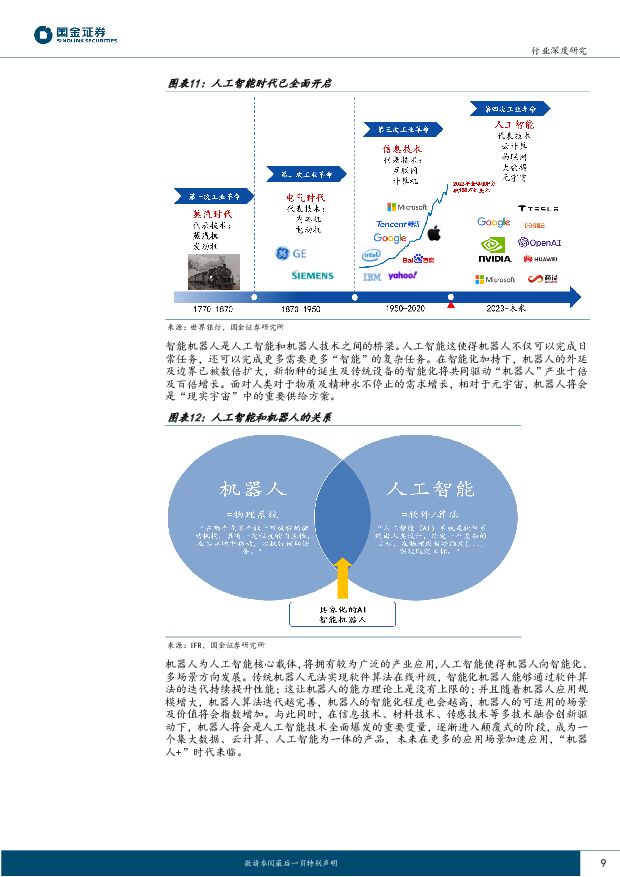

摘要:投资逻辑:AI助力“机器人+”时代来临,机器人产业链有望迎来繁荣发展期。随着人工智能技术的发展,尤其是ChatGPT作为AIGC领域顶尖的模型,有望加速人工智能在各行业渗透,颠覆现有的生产力形式。机器人将会是人工智能技术全面爆发的重要变量,智能化程度越来越高,逐渐进入颠覆式阶段,成为一个集大数据、云计算、人工智能为一体的核心载体,拥有较为广泛的产业应用。与此同时,特斯拉、小米等科技巨头相继推出人形机器人解决方案,为人形机器人领域注入强心剂。我们认为,特斯拉有望凭借其在智能汽车领域的制造技术,加快人形机器人产业技术革新以及产业链降本,未来人形机器人在家庭和工业领域的应用前景广阔。马斯克认为,人形机器人可能超过人类数量,其长期的价值可能比汽车产业更大。长期看,人口老龄化加剧、劳动力供给不断减少以及劳动力成本的不断提高给社会发展及企业用工等均带来严峻挑战,从而推动机器替代人力及服务人类的需求加速。政策上,春节前工信部等17个部门印发了《“机器人+”应用行动实施方案》;主要是提出开拓机器人的10个应用重点领域,到2025年制造业机器人密度比2020年翻一倍,服务机器人、特种机器人的应用场景大幅拓宽。短期看,疫情过后,各行各业劳动力短缺叠加制造业复苏,工业机器人、服务机器人、特种机器人的需求恢复性增长。我们复盘了工业机器人、叉车、金属切削机床、交流电机等典型通用机械产品的历史周期表现,通用机械产品需求呈现典型的周期性波动规律,平均每轮周期跨度43个月左右;上一轮周期低点、高点分别出现在2019年二季度、2021年一季度。根据时间跨度,我们判断我国工业机器人行业2023年会开启新一轮上升周期。我国有望引领“机器人+”时代。1、市场是硬道理。我国是全球最大的机器人消费市场。我国庞大而全面的工业基础为自动化需求提供了天然土壤;另外我国是全球最多人口的国家之一,中国居民人均可支配收入持续不断上升,居民购买力与消费水平的攀升带来消费观念的变化,消费升级宏观背景下服务机器人市场空间的开拓将更容易实现。2、我国已具备成熟的技术。智能手机及智能汽车产业的发展,实质上也为现阶段智能机器人产业爆发奠定了大量技术基础。3、我国拥有适合机器人产业发展的土壤,例如低成本敏捷供应链、低成本清洁能源供给、工程师红利、广大数据收集场景。就国产机器人而言,我国制造业结构多元,工业机器人应用长尾效应明显,这利于国产厂商暂时避免与“四大家族”正面交锋,逐步积累并突破核心技术,从而实现弯道超车。随着国产品牌持续的人才和研发投入,国内产业链逐步完善,国产化率有望逐步提升。我国工业机器人零部件厂商目前正在由守转攻的转折点,未来3-5年我国在制造水平及成本上有望全面赶超国外水平。投资建议与估值重点推荐工业机器人龙头埃斯顿、伺服系统黑马禾川科技、特种机器人赛道细分龙头申昊科技、博实股份、景业智能。风险提示下游需求不及预期;新兴行业推广不及预期;竞争加剧的风险;原材料价格上涨的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

附下载")

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

8小时前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

8小时前020积分

-

能源周观点:伊朗低调回应袭击,油价风险溢价缩小 国金证券 2024-04-23(14页) 附下载

原油油价展望:伊以冲突强度低于此前市场预期,油价下跌,提前反应了我们上周提到的中期油价回调逻辑,由于...

3.53 MB共14页中文简体

8小时前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

8小时前020积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

8小时前020积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

8小时前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

8小时前220积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

8小时前020积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

8小时前020积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

8小时前220积分

-

2023年中国机器人灵巧手行业概览:人形机器人加速研究进展,灵巧手迎千亿市场 头豹研究院 2024-04-23(11页) 附下载

灵巧手是一种能够模仿人手的机器人末端执行器,与人手构造相似,具备通用抓取能力,能够执行更复杂的动作,...

1.3 MB共11页中文简体

8小时前020积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

8小时前020积分

-

视觉中国 AI赋能主营平台效率,视觉素材价值重估指日可待 国金证券 2024-04-23(23页) 附下载

视觉中国(000681)主营图库业务壁垒高、粘性强,中长尾客户有望持续增长,布局3D或带来增量。1)...

3.1 MB共23页中文简体

8小时前218积分

-

九号公司 多元业务助力成长,盈利上行通道开启 国金证券 2024-04-23(21页) 附下载

九号公司(689009)公司为全球智能短交通龙头,2015年收购全球平衡车鼻祖Segway,多年技术...

2.7 MB共21页中文简体

8小时前018积分

-

珠海冠宇 消费类稳健增长,动力减亏可期 国金证券 2024-04-23(4页) 附下载

珠海冠宇(688772)2024年4月22日公司披露一季报,Q1实现营收25亿元,同增7%;实现归母...

917.78 KB共4页中文简体

8小时前018积分

-

中宠股份 1Q业绩靓丽,期待自主品牌改革成效释放 国金证券 2024-04-23(4页) 附下载

中宠股份(002891)业绩简评4月22日公司披露23年业绩及24Q1季报,23年收入37.47亿元...

888.52 KB共4页中文简体

8小时前018积分

-

昱能科技 微逆盈利承压,工商业储能贡献增长 国金证券 2024-04-23(4页) 附下载

昱能科技(688348)业绩简评4月22日公司披露2023年年报,2023年实现营收14.2亿元,同...

908.47 KB共4页中文简体

8小时前018积分

-

阳光电源 Q1业绩超预期,海外储能业务多点开花 国金证券 2024-04-23(4页) 附下载

阳光电源(300274)业绩简评2024年4月22日,公司发布年报及一季报,2023年实现营收722...

1000.42 KB共4页中文简体

8小时前018积分

-

拓普集团 业绩稳健增长,多平台厚积薄发 国金证券 2024-04-23(4页) 附下载

拓普集团(601689)2024年4月22日公司披露年报,业绩基本符合业绩快报披露值。全年实现营收1...

950.89 KB共4页中文简体

8小时前018积分

-

特宝生物 核心产品派格宾快速放量,公司业绩持续增长 国金证券 2024-04-23(4页) 附下载

特宝生物(688278)业绩简评2024年4月22日,公司发布2024年第一季度报告,2024年第一...

905.51 KB共4页中文简体

8小时前218积分