电力设备新能源行业周报:电池回收展露新机遇,风光锂基本面向好东海证券2023-03-29.pdf

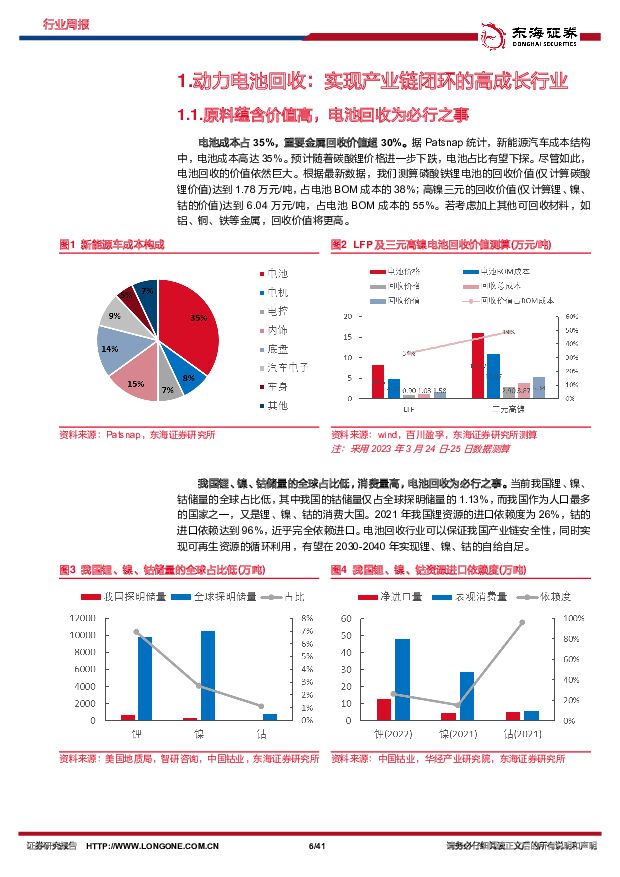

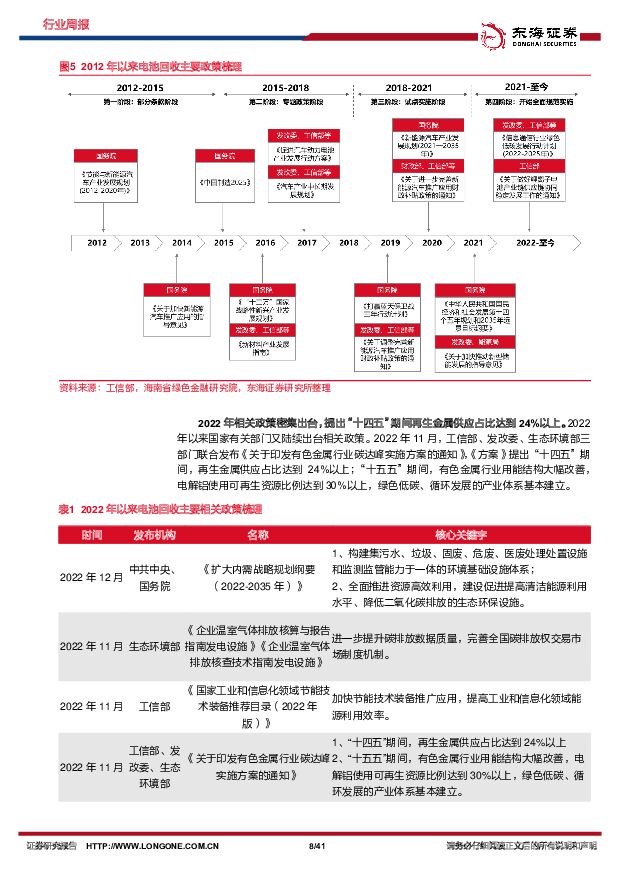

摘要:投资要点:市场表现:上周(03/20-03/26)电力设备板块整体上涨3.18%,在申万31个行业中排第5位,跑赢沪深300指数1.46个百分点。年初至今,电力设备板块整体下跌4.41%,在申万31个行业中排第29位,跑输沪深300指数6.66个百分点。电力设备板块PE估值为24.6倍,处于相对低位水平,相对于沪深300的估值溢价为119%。上周电力设备子板块均为上涨,光伏设备、风电设备、电池、电网设备、电机II、其他电源设备II分别变动2.29%、1.66%、4.69%、1.61%、4.93%、3.78%。个股方面,上周上涨的个股有258只(占比77.2%),涨幅前五的个股分别为智洋创新(27.2%)、欧陆通(27.2%)、天宏锂电(22.7%)、昆工科技(20.6%)、科华数据(18.3%)。市值方面,当前A股申万电力设备板块总市值为6.82万亿,在全部A股市值占比为7.23%。成交量方面,上周申万电力设备板块合计成交额为3763亿元,占全部A股成交额的7.52%,板块单周成交额环比下降2.27%。主力资金方面,上周电力设备行业整体的主力资金净流入合计为1219.7亿元。新能源汽车成本结构中,电池成本高达35%。根据最新数据,我们测算高镍三元的回收价值(仅计算锂、镍、钴的价值)达到6.04万元/吨,占电池BOM成本的55%。我国锂、镍、钴储量的全球占比低,消费量高,电池回收为必行之事。动力电池回收方式主要包括梯次利用和拆解回收。梯次利用:是剩余容量较高、整体满足使用需求的退役动力电池适当修复、统一标准后,投放至低要求的电池领域进行二次使用。拆解回收:将已经报废的动力电池集中回收,通过工艺技术回收电池中的镍、钴、锂等金属,再将这些材料循环利用。目前上市公司的现有回收产能已经接近50万吨,在建产能超80万吨。长期来看,尽管退役电池供应量将爆发式增长,但我们预计回收产能也会同步增长,渠道壁垒、产业链一体化布局、成本控制能力依旧是影响利润的核心要素。电动车&锂电池板块(1)电动车需求回暖,市场维持高需求乘联会预计我国3月电动车零售量约56万辆,同/环比+25.8%/27.5%,渗透率约35.2%,整体需求持续回暖,远好于市场预期。临近国六排放切换时间,各汽车厂销售压力增大,短期内将波及电动车企下调售价。预计2023年Q2电动车需求恢复高点,各车企排产有望回升,全年电动车销量将超900万辆。(2)近期各材料需求小幅下滑,预计Q2将恢复高增长1)锂盐:碳酸锂近期价格呈下落趋势,近期降幅持续,电池级碳酸锂3月24日报价29.65万元/吨。2)正极材料:磷酸铁锂:原材料价格波动,导致磷酸铁锂价格震荡调整,3月24日报价11.4万元/吨。三元材料:近期锂盐价格有所回落,正极材料价格相应下降。3)负极材料:下游需求略显疲态,负极厂商排产表现一般。4)隔膜:各隔膜厂商近期排产表现一般。5)电解液:部分电解液价格本周环比上升,各电解液厂商订单、开工率均小幅下滑。建议重点关注:宁德时代:全球锂电龙头。1)出货量:2023年保守出货430GWh,全年利润约450亿元。2)锂盐自供比例提升:邦普回收约3-4万吨(今年预计贡献1+万吨量,成本约15-20万元/吨),江西项目约3万吨(今年Q2投产,预计全年贡献2万吨量,成本约10万+/吨),可满足60GWh电池生产。中科电气:1)近期负极石墨化市场均价回落近成本线,随着下游需求回暖,价格有上行趋势,预计负极材料未来盈利性小幅增加;2)公司目前石墨化产能超20万吨,自供率80%,处于行业领先地位;3)公司与多家一线电池厂有稳定合作,有效保障出货量,预计2023全年出货约19万吨。光伏板块(1)1-2月数据出炉,行业基本面向好国内:1-2月装机量快速增长,新增装机容量约为2037亿千瓦,同比增长87.74%。1-2月新增发电装机容量为35.11GW,其中光伏占比达到58%。截至2月底,全国太阳能发电累计装机413.04GW,在全国电力总装机中的占比,达到15.89%左右,与水电接近。(2)产业链价格维稳,硅片价格稳定1)硅料:综合考虑,短期内硅料价格维持缓跌走势的可能性较高。2)硅片:单晶硅片不同规格之间的价格走势再次出现分化。供给方面,坩埚阶段性供应短缺使得企业生产效率受到影响。3)电池片:本周电池片成交价格持平。预期未来在单晶硅片供应仍不充足与电池片价格逐渐无法反应硅片涨势下,部分电池厂家或将面临减产的压力。4)组件:价格维稳,终端对于价格接受度受限也使得组件近期价格以平稳为主,本周海内外组件价格止稳,但观察整体走单仍有小幅下滑的趋势,组件竞争激烈,招投标价格也预示下半年整体价格走势呈现下探,成本压力将逐渐向上传导。建议重点关注:天合光能:1)上游博弈有望拐点,公司作为组件龙头有望受益。2)扩产落地,公司硅片实现下线,同时N型组件产量逐步抬升。帝尔激光:1)钙钛矿产业加速下,激光设备端使用拓宽。公司作为光伏激光龙头,2022年已实现钙钛矿工艺设备订单交付;2)N型电池设备技术得到逐步认可,近日,随着多个头部客户新订单的落地,TOPCon光伏电池SE一次激光掺杂设备订单产能累计突破100GW。风能板块(1)关注农村能源革命,海南布局本土制造本周(截止3月24日),风电机组招标总计292.7MW,均为陆风;风电塔筒招标总计620MW,开发商为华电、中广核。风电整机开标总计约160MW,其中不含塔筒陆上风电项目中标单价为1850元/kW;风电塔筒开标总计560MW,开发商为中国能建、中广核。截止3月24日,环氧树脂、中厚板、螺纹钢报价分别为14733.33元/吨、4378元/吨、4151.11元/吨,周环比分别-1.12%、-1.40%、-3.01%。建议重点关注:明阳智能:海上风电高速发展背景下,半直驱风机更加契合海风大容量、轻量化需求,技术具有先发优势。3月26日交付我国首座深远海浮式风电平台MySE7.25-158漂浮式风机。天顺风能:陆风塔筒龙头,收购江苏长风布局海风桩基、导管架,随着国内海风装机规模的扩大,有望成为公司新的利润增长点。叶片业务深度绑定远景能源,远景能源2022年装机量位列行业第二,公司叶片订单可以得到保障。风险提示:(1)全球宏观经济波动;(2)技术发展突破;(3)上游原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

3月社零报告专题:3月社零受季节扰动,未来仍具增长韧性 东海证券 2024-04-18(18页) 附下载

投资要点:淡季效应下,3月社零表现较为平淡。2024年3月社会消费品零售总额39020亿元,同比增长...

1.31 MB共18页中文简体

1天前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

1天前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

1天前018积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前018积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前018积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前018积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前018积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前018积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

1天前218积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

1天前018积分

-

宇通重工 年报点评:市场需求疲软和资产减值计提拖累业绩表现,新能源产品竞争力凸显 中原证券 2024-04-18(5页) 附下载

宇通重工(600817)事件:公司发布2023年年报:公司实现营业收入29.07亿元,同比下滑18....

409.82 KB共5页中文简体

1天前018积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

1天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

1天前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前018积分

-

海兴电力 2023年年报点评:海外市场强势增长,软件与解决方案放量 上海证券 2024-04-18(4页) 附下载

海兴电力(603556)投资摘要公司2023年归母净利润9.82亿元,业绩超预期4月15日,公司发布...

742.67 KB共4页中文简体

1天前018积分