房地产行业事件点评:绿城中国:营收与核心净利稳步增长,债务结构显著优化中银证券2023-03-29.pdf

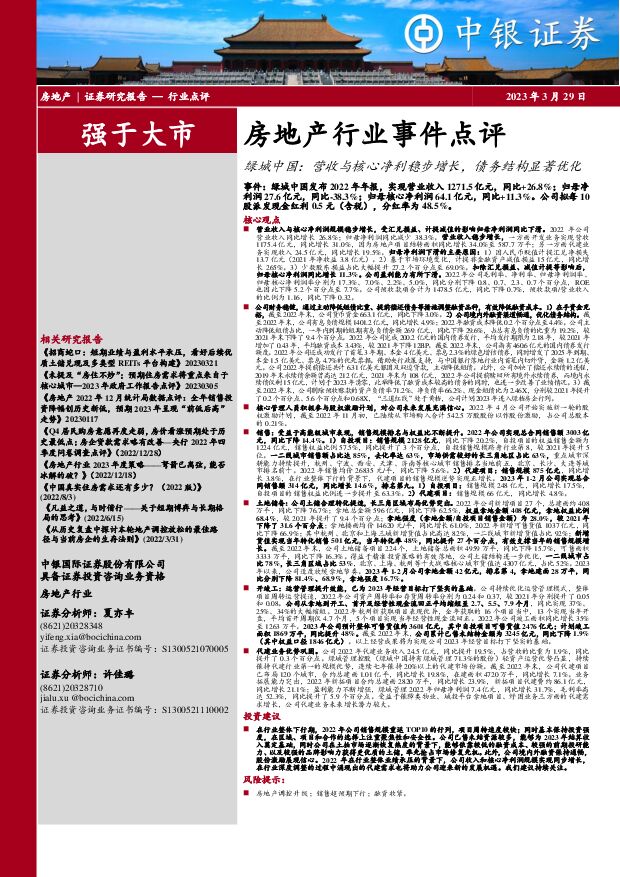

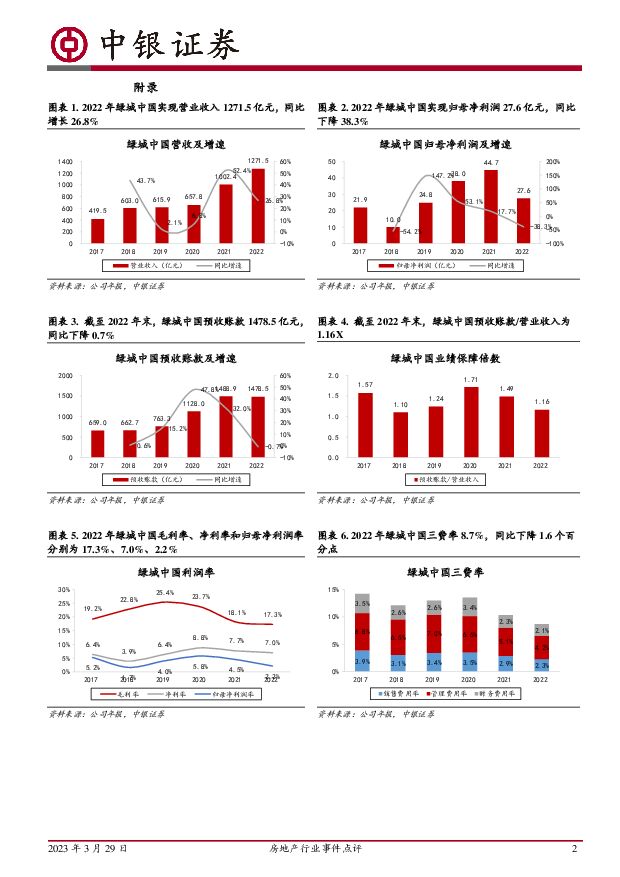

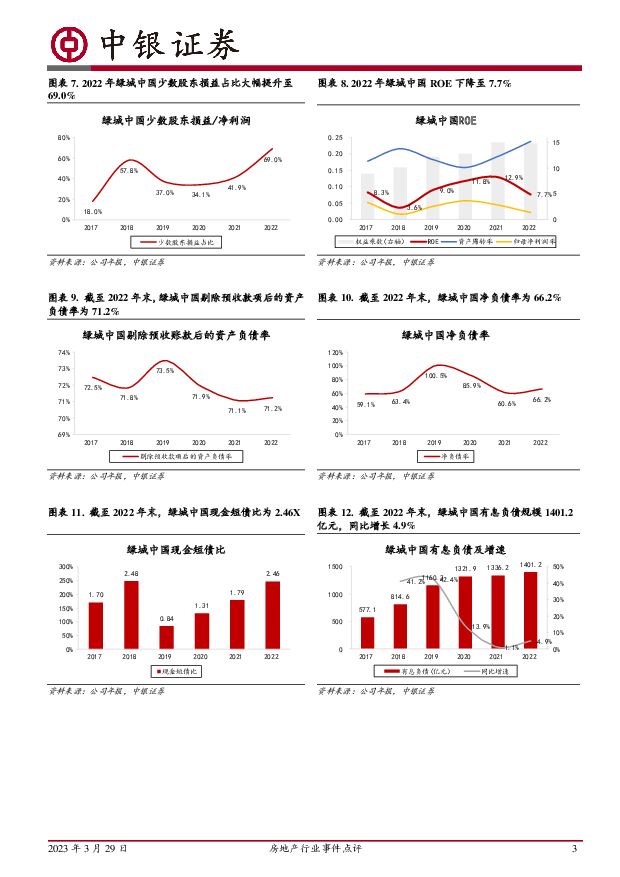

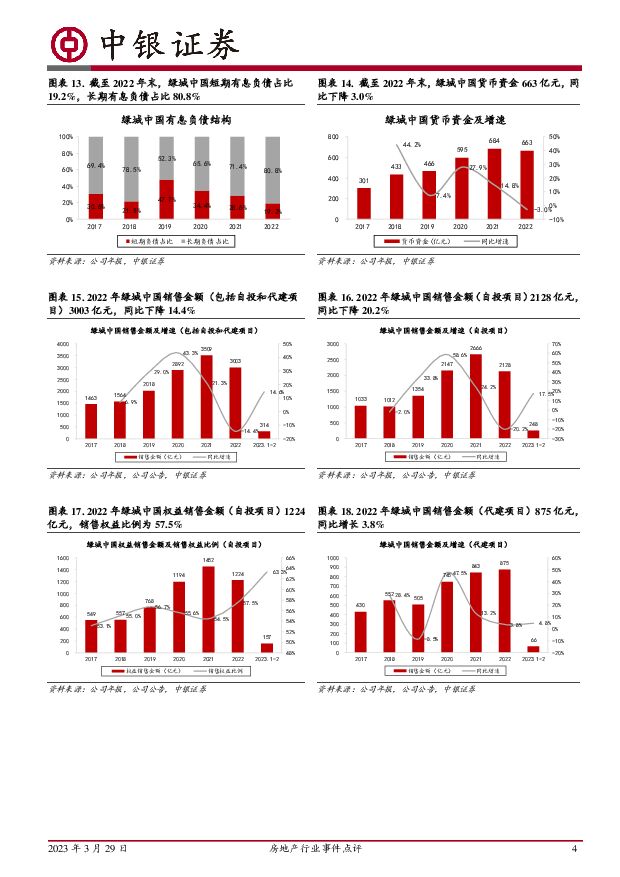

摘要:事件:绿城中国发布2022年年报,实现营业收入1271.5亿元,同比+26.8%;归母净利润27.6亿元,同比-38.3%;归母核心净利润64.1亿元,同比+11.3%。公司拟每10股派发现金红利0.5元(含税),分红率为48.5%。核心观点营业收入与核心净利润规模稳步增长,受汇兑损益、计提减值的影响归母净利润同比下滑。2022年公司营业收入同比增长26.8%;归母净利润同比减少38.3%。营业收入稳步增长,一方面开发业务实现营收1175.4亿元,同比增长31.0%,因为房地产项目结转面积同比增长34.0%至587.7万平;另一方面代建业务实现收入24.5亿元,同比增长19.5%。归母净利润下滑的主要原因:1)因人民币贬值计提汇兑净损失13.7亿元(2021年净收益3.8亿元)。2)基于市场环境变化,计提非金融资产减值损益15亿元,同比增长265%。3)少数股东损益占比大幅提升27.2个百分点至69.0%。扣除汇兑损益、减值计提等影响后,归母核心净利润同比增长11.3%。公司盈利能力有所下滑。2022年公司毛利率、净利率、归母净利润率、归母核心净利润率分别为17.3%、7.0%、2.2%、5.0%,同比分别下降0.8、0.7、2.3、0.7个百分点,ROE也因此下降5.2个百分点至7.7%。公司预收款项合计为1478.5亿元,同比下降0.7%,预收款项/营业收入的比例为1.16,同比下降0.32。公司财务稳健,通过主动降低短债比重、提前偿还债务等措施调整融资品种,有效降低融资成本。1)在手资金充裕,截至2022年末,公司货币资金663.1亿元,同比下降3.0%。2)公司境内外融资渠道畅通,优化债务结构。截至2022年末,公司有息负债规模1401.2亿元,同比增长4.9%;2022年融资成本降低0.2个百分点至4.4%。公司主动降低短债占比,一年内到期的短期有息负债余额269亿元,同比下降29.6%,占总有息负债的比重为19.2%,较2021年末下降了9.4个百分点。2022年公司完成200.2亿元的国内债券发行,平均发行期限为2.18年,较2021年增加了0.43年,平均融资成本3.43%,较2021年下降12BP。截至2022年末,公司尚有460.6亿元的国内债券发行额度。2022年公司还成功发行了首笔3年期、本金4亿美元、票息2.3%的绿色增信债券,同时增发了2025年到期、本金1.5亿美元、票息4.7%的优先票据。借助央行政策支持,与中国银行落地行业内首笔内切外贷,金额1.2亿美元。公司2022年提前偿还共计6.31亿美元银团及双边贷款,主动降低短债。此外,公司加快了偿还永续债的进程,2019年末永续债余额曾高达212亿元,2021年末为108亿元,2022年公司提前赎回所有境外永续债券,而境内永续债仅剩15亿元,计划于2023年清零,此举降低了融资成本较高的债务的同时,也进一步改善了业绩情况。3)截至2022年末,公司剔除预收账款的资产负债率71.2%、净负债率66.2%、现金短债比为2.46X,分别较2021年提升了0.2个百分点、5.6个百分点和0.68X,“三道红线”处于黄档,公司计划2023年进入绿档房企行列。核心管理人员积极参与股权激励计划,对公司未来发展充满信心。2022年4月公司开始实施新一轮的股权激励计划,截至2022年11月初,已陆续从市场购入合计542.5万股股份以作股份激励,占公司总股本的0.21%。销售:受益于高能级城市表现,销售规模排名与权益比不断提升。2022年公司实现总合同销售额3003亿元,同比下降14.4%。1)自投项目:销售规模2128亿元,同比下降20.2%,自投项目的权益销售金额为1224亿元,销售权益比例57.5%,同比提升了3个百分点,自投销售规模跻身行业第8,较2021年提升5位。一二线城市销售额占比达85%,去化率达63%,市场供需较好的长三角地区占比63%,重点城市深耕能力持续提升,杭州、宁波、西安、天津、济南等核心城市销售排名当地前五,北京、长沙、大连等城市排名前十。2022年销售均价26835元/平,同比下降5.6%。2)代建项目:销售规模875亿元,同比增长3.8%,在行业整体下行的背景下,代建项目的销售规模逆势实现正增长。2023年1-2月公司实现总合同销售额314亿元,同比增长14.6%,排名第九。1)自投项目:销售规模248亿元,同比增长17.5%,自投项目的销售权益比例进一步提升至63.3%。2)代建项目:销售规模66亿元,同比增长4.8%。土地储备:公司土储合理转化提速,长三角区域布局优势突出。2022年公司新增项目27个,总建面约408万平,同比下降76.7%;拿地总金额596亿元,同比下降62.5%,权益拿地金额408亿元,拿地权益比例68.4%,较2021年提升了9.4个百分点;拿地强度(拿地金额/自投项目销售金额)为28.0%,较2021年下降了31.6个百分点;拿地楼面均价14620元/平,同比增长61.0%,2022年新增可售货值1037亿元,同比下降66.9%;其中杭州、北京和上海三城新增货值占比高达82%,一二线城市新增货值占比92%;新增货值实现当年转化销售501亿元,当年转化率48%,同比提升27个百分点,有效支撑当年的销售规模增长。截至2022年末,公司土地储备项目224个,土地储备总面积4959万平,同比下降15.7%,可售面积3333万平,同比下降16.3%。得益于精准投资策略的有效落地,公司土储结构进一步优化,一二线城市占比78%,长三角区域占比53%,北京、上海、杭州等十大战略核心城市货值达4307亿元,占比52%。2023年以来,公司适度放缓拿地节奏。2023年1-2月公司拿地金额42亿元,排名第4,拿地建面28万平,同比分别下降81.4%、68.9%,拿地强度16.7%。开竣工:运营管理提升效能,已为2023年经营目标打下坚实的基础。公司持续优化运营管理模式,整体项目周转运营提速,2022年公司资产周转率和存货周转率分别为0.24和0.37,较2021年分别提升了0.05和0.08。公司从拿地到开工、首开及经营性现金流回正平均缩短至2.7、5.5、7.9个月,同比实现37%、25%、34%的大幅缩短。2022年杭州新获取项目表现优异,全年获取的16个项目当中,13个实现当年开盘,平均首开周期仅4.7个月,5个项目实现当年经营性现金流回正。2022年公司竣工面积同比增长35%至1263万平。2023年公司预计整体可售货值约3601亿元,其中自投项目可售货值2476亿元;计划竣工面积1869万平,同比提升48%。截至2022年末,公司累计已售未结转金额为3245亿元,同比下降1.9%(其中权益口径1846亿元)。以上经营成果将为实现公司2023年经营目标打下坚实的基础。代建业务优势巩固。公司2022年代建业务收入24.5亿元,同比提升19.5%,占营收的比重为1.9%,同比提升了0.3个百分点。绿城管理控股(绿城中国持有绿城管理71.3%的股份)轻资产运营优势凸显,持续保持代建行业第一的规模优势,连续七年保持20%以上的代建市场份额。截至2022年末,公司代建项目已布局120个城市,合约总建面1.01亿平,同比增长19.8%,在建面积4720万平,同比增长7.1%。业务拓展能力突出,2022年新拓项目合约总建面2820万平,同比增长23.9%,新拓项目代建费约86.1亿元,同比增长21.1%;盈利能力不断增强,绿城管理2022年归母净利润7.4亿元,同比增长31.7%,毛利率高达52.3%,同比提升了5.9个百分点。受益于保障类物业、城投平台拿地项目、纾困业务三方面的代建需求增长,公司代建业务未来增长潜力较大。投资建议在行业整体下行期,2022年公司销售规模重返TOP10的行列,项目周转速度较快;同时基本保持投资强度,在区域、项目和合作的选择上注重聚焦性和安全性。公司已售未结资源较多,能够为2023年结算收入奠定基础,同时公司在土拍市场逐渐恢复热度的背景下,能够依靠较低的融资成本、较强的前期投研能力、以及较强的品牌影响力获得更优质的土储,率先抢占市场修复先机。此外,公司境内外融资保持通畅,股份激励展现信心。2022年在行业整体业绩承压的背景下,公司收入和核心净利润规模实现同步增长,在行业深度调整的过程中涌现出的代建需求也将助力公司迎来新的发展机遇。我们建议持续关注。风险提示:房地产调控升级;销售超预期下行;融资收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

附下载")

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

2小时前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

2小时前020积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

2小时前018积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

2小时前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

2小时前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

2小时前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

2小时前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

2小时前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

2小时前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

2小时前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

2小时前015积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

2小时前010积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

1天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前220积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

1天前220积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

1天前220积分

-

招商轮船 油运业绩大幅增长,集散业绩2024年有望恢复 中银证券 2024-04-23(4页) 附下载

附下载")

招商轮船(601872)公司披露2023年全年业绩,公司全年营业收入实现258.81亿元,同比下降1...

745.72 KB共4页中文简体

1天前218积分

-

奕瑞科技 奕瑞科技坚持研发投入,境内与境外业务均保持稳健增长 中银证券 2024-04-23(4页) 附下载

奕瑞科技(688301)奕瑞科技2023年实现营业收入18.64亿元,同比增长20.31%,实现扣非...

456.08 KB共4页中文简体

1天前218积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

1天前218积分

-

新澳股份 新澳股份量增驱动23全年营收增长,期待盈利水平回升 中银证券 2024-04-23(4页) 附下载

新澳股份(603889)公司于4月17日公布2023年年报,2023全年营收44.38亿元,同增12...

442.72 KB共4页中文简体

1天前118积分