电力设备与新能源行业周报:1-2月光伏装机高增,项目开工率不断提升上海证券2023-03-29.pdf

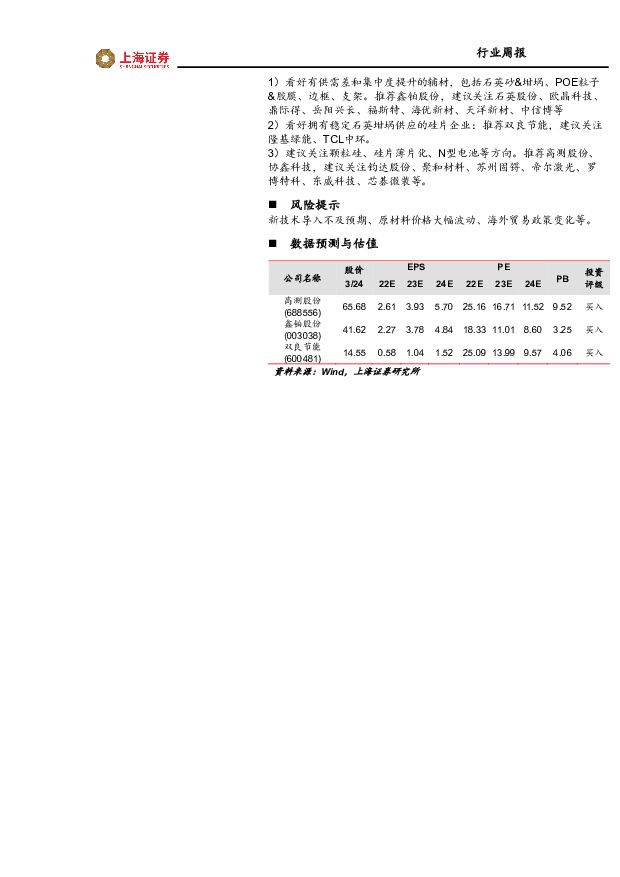

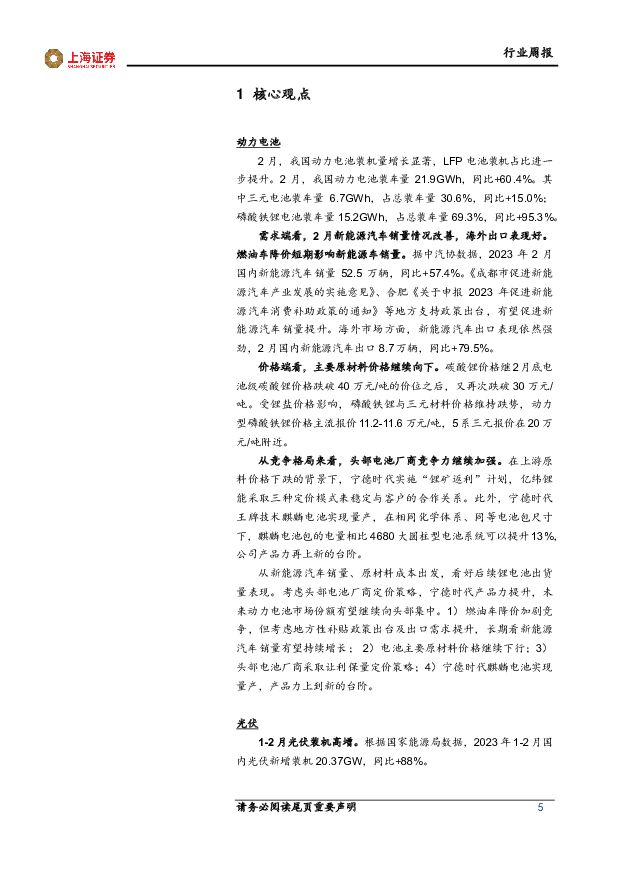

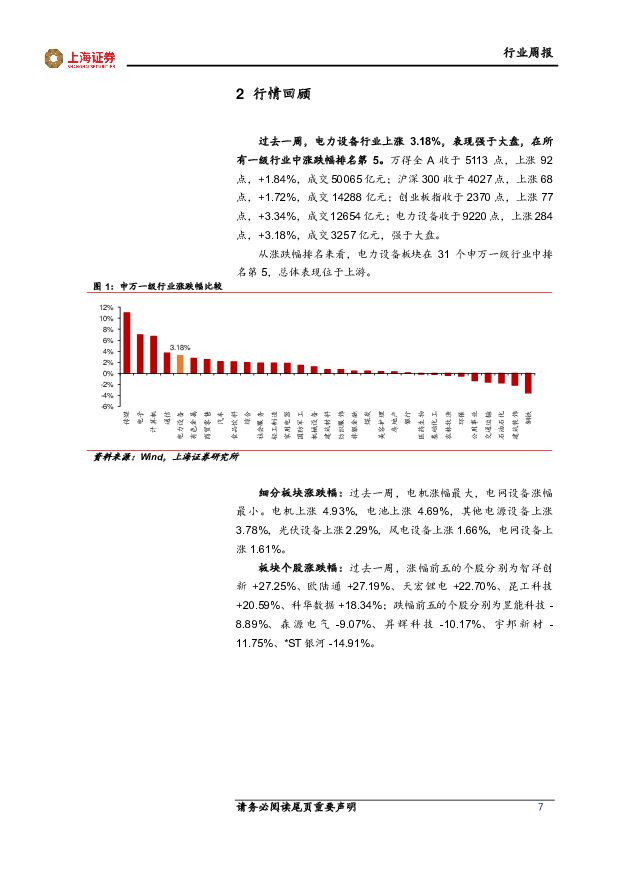

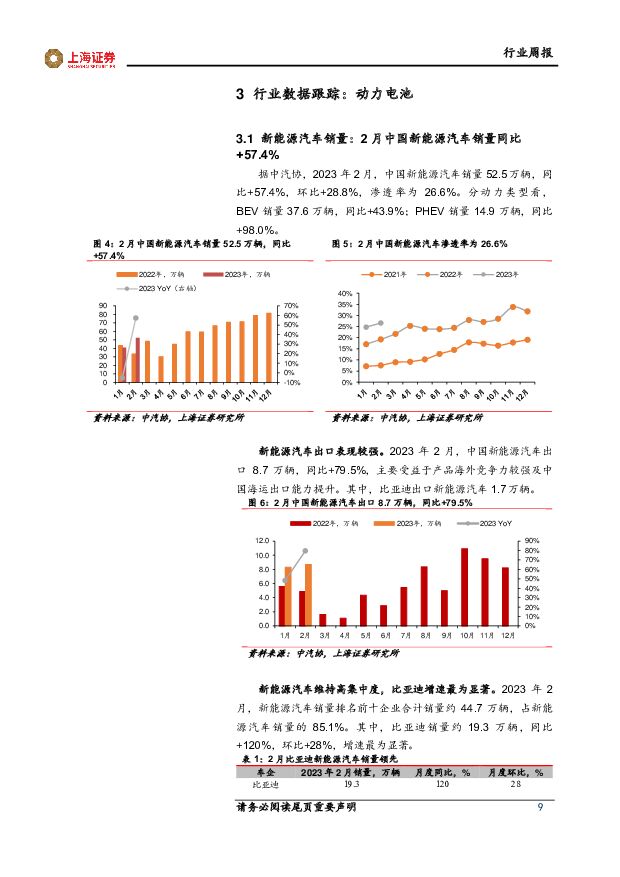

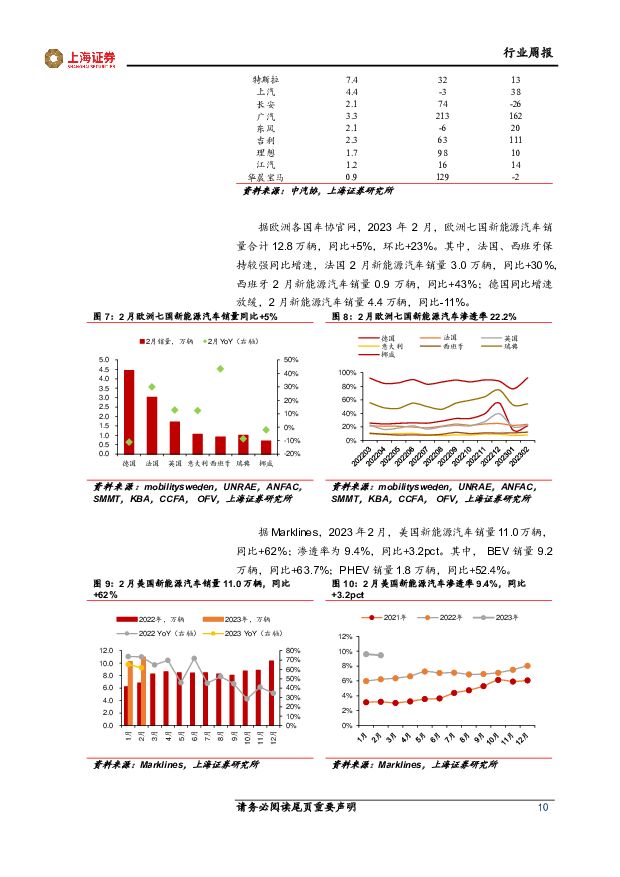

摘要:行情回顾过去一周,电力设备行业上涨 3.18%,表现强于大盘,在所有一级行业中涨跌幅排名第 5。分子板块看,电机上涨 4.93%,电池上涨4.69%,其他电源设备上涨 3.78%,光伏设备上涨 2.29%,风电设备上涨 1.66%,电网设备上涨 1.61%。核心观点&数据动力电池核心观点:从新能源汽车销量、原材料成本出发,看好后续锂电池出货量表现。考虑头部电池厂商定价策略,宁德时代产品力提升,未来动力电池市场份额有望继续向头部集中。1)燃油车降价加剧竞争,但考虑地方性补贴政策出台及出口需求提升,长期看新能源汽车销量有望持续增长; 2)电池主要原材料价格继续下行;3)头部电池厂商采取让利保量定价策略;4)宁德时代麒麟电池实现量产,产品力上到新的台阶。数据更新:根据鑫椤锂电数据,3月24日动力型磷酸铁锂报价11.2-11.6万元/吨,三元材料5系报价19.3-22.0万元/吨,三元材料6系报价25.1-25.5万元/吨,三元材料8系报价31.0-32.2万元/吨,电池级99.5%碳酸锂报价28.4-30.9万元/吨,磷酸铁锂方形动力电芯报价0.63-0.75元/Wh,三元方形动力电芯报价0.72-0.83元/Wh。光伏核心观点:持续看好光伏需求高增。根据国家能源局数据,2023年1-2月国内光伏新增装机20.37GW,同比+88%。根据SMM统计,2023年3月13日至2023年3月19日当周国内包括通威、晶澳、保利英辰等多家企业中标光伏组件项目共24项,中标总装机容量达3.59GW。我们认为,终端关于组件价格的观望逐渐减少,在供货安全和交付时间保证的顾虑下,下游对于组件价格接受程度较高。由于央国企年中装机量考核将促进终端项目装机进度,目前项目建设开工率不断提升,有望持续拉动组件端出货。数据更新:2023年1-2月国内光伏新增装机20.37GW,同比+88%。1-2月国内电池组件合计出口77.99亿美元,同比+6%。1-2月国内逆变器合计出口19.51亿美元,同比+132%。投资建议动力电池:2022年7月开始动力电池板块持续下行,目前板块估值在过去3年历史0.65%分位。我们认为当前板块走势已经充分反应了市场的悲观预期。看未来,我们预计动力电池需求将逐步改善,持续看好锂电池产业链。重点推荐壁垒高、盈利稳定的环节,建议关注宁德时代等;以及关注从0到1技术进步的投资机会,建议关注复合集流体产业链的宝明科技等,钠电池产业链的容百科技等。光伏:1)看好有供需差和集中度提升的辅材,包括石英砂&坩埚、POE粒子&胶膜、边框、支架。推荐鑫铂股份,建议关注石英股份、欧晶科技、鼎际得、岳阳兴长、福斯特、海优新材、天洋新材、中信博等2)看好拥有稳定石英坩埚供应的硅片企业:推荐双良节能,建议关注隆基绿能、TCL中环。3)建议关注颗粒硅、硅片薄片化、N型电池等方向。推荐高测股份、协鑫科技,建议关注钧达股份、聚和材料、苏州固锝、帝尔激光、罗博特科、东威科技、芯碁微装等。风险提示新技术导入不及预期、原材料价格大幅波动、海外贸易政策变化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

1天前220积分

-

通信行业周报:AI Infra全球化部署,北美云厂商算力布局加速 上海证券 2024-04-18(10页) 附下载

周行情行情回顾:过去一周(2024.4.8-4.14),上证指数、深证成指涨跌幅分别为-1.62%、...

828.69 KB共10页中文简体

1天前220积分

-

煤炭行业周报:山西省上调煤炭资源税率,焦煤价格或将触底反弹 上海证券 2024-04-18(9页) 附下载

核心观点山西省上调煤炭资源税。2024年3月28日山西省第十四届人民代表大会常务委员会第九次会议通过...

707.69 KB共9页中文简体

1天前020积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

1天前220积分

-

三大运营商23年业绩点评:创新驱动深化转型,迈向智能化时代 上海证券 2024-04-18(15页) 附下载

投资摘要整体业绩平稳,分红率稳步提升。1)23年整体业绩稳步增长,相较于半年报业绩增速有所回落。移动...

539.84 KB共15页中文简体

1天前220积分

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

1天前220积分

-

基础化工行业周报:地缘局势紧张国际油价高位震荡,维生素、醋酸等品种价格上涨 上海证券 2024-04-18(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-1.61%,沪深300指数涨跌幅为-2.58%;基础化工...

996.92 KB共12页中文简体

1天前220积分

-

建筑材料行业周报:国常会聚焦账款拖欠问题,关注各地上调水泥价格 上海证券 2024-04-18(14页) 附下载

附下载")

核心观点水泥出库量环比好转,新项目或有所提速,各地上调水泥价格或带动利润修复。近期包括郑州、杭州、武...

557.37 KB共14页中文简体

1天前020积分

-

互联网传媒行业周观点:国内首款AI音乐生成大模型启动内测,谷歌发布Gemini 1.5 Pro 上海证券 2024-04-18(3页) 附下载

附下载")

主要观点4月2日,昆仑万维打造的国内首款AI音乐生成大模型“天工SkyMusic”开启邀请测试,该模...

345.51 KB共3页中文简体

1天前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

1天前220积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

1天前218积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前218积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前218积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

1天前218积分