云铝股份公司点评报告:产品结构持续优化,降本增效仍具空间中原证券2023-03-29.pdf

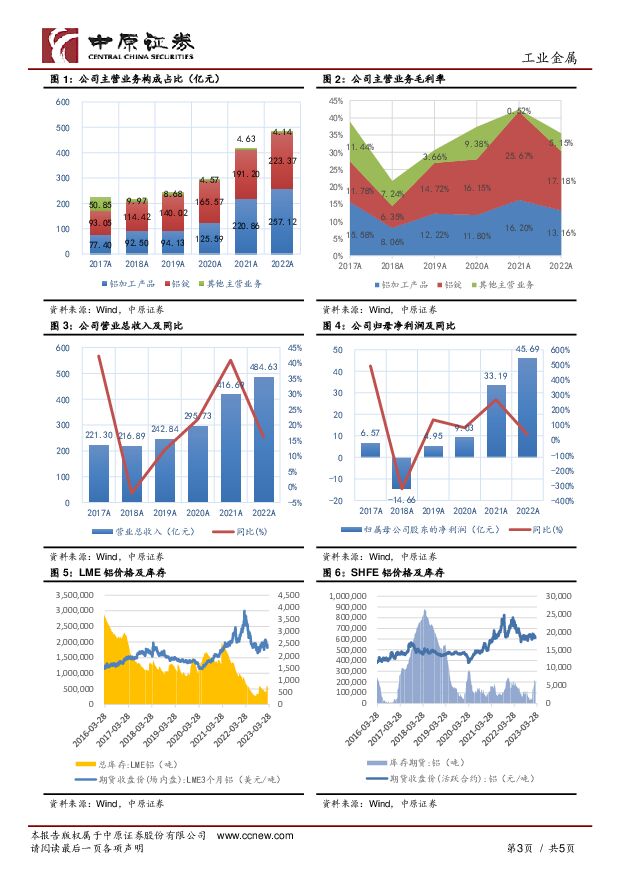

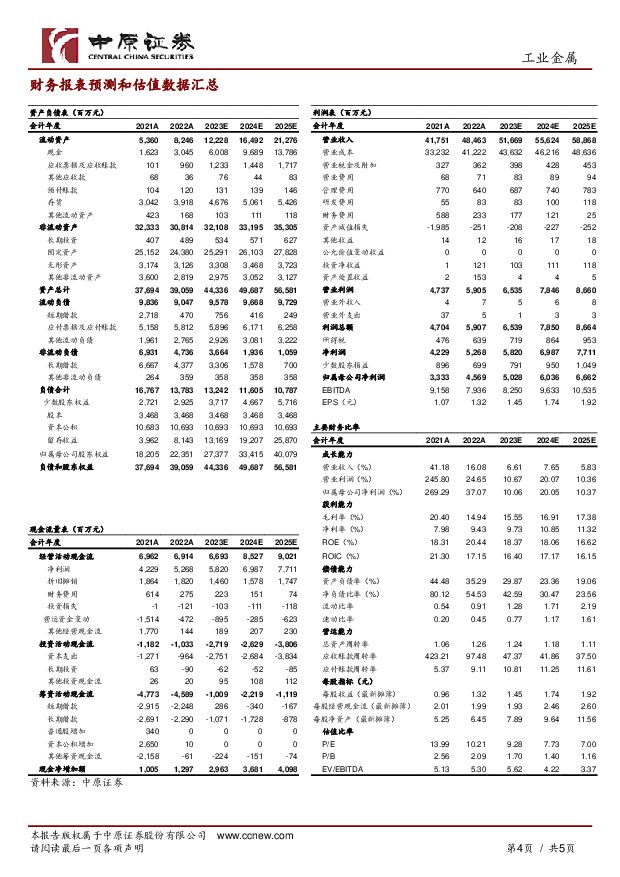

摘要:云铝股份(000807)事件:公司发布 2022 年年报,2022 年度实现营业收入 484.63 亿元,同比增长 16.08%;实现归母净利润 45.69 亿元,同比增长 37.07%;实现扣非归母净利润 43.46 亿元,同比增长 30.69%;基本每股收益 1.32元/股。投资要点:公司主营产品产量保持增长,产品结构持续优化。受到美联储持续大幅加息、地缘政治冲突、疫情反复等因素影响,2022 年铝价波动剧烈,从二季度开始呈现震荡下行走势,公司主营产品毛利率受到一定影响。2022 年公司电解铝和铝加工产品毛利率分别为17.18%和 13.16%,较 2021 年分别下降 8.5%和 3.08%。2022 年9 月以来,云南省内由于电力供应紧张采取能效管理,面对限电影响,公司积极与地方政府、供电部门沟通,争取最大用电负荷,加快推进电解铝产能复产以及云铝海鑫水电铝项目二期投产,通过安排设备检修维护、合理组织生产、优化产品结构等方式积极应对,保持生产稳健运行。2022 年公司生产用电结构中绿电比例达到约88.6%。2022 年公司生产氧化铝 140.13 万吨,同比增长 2.51%;生产炭素制品 82.4 万吨,同比增长 5.42%;生产原铝 259.67 万吨,同比增长 12.89%;生产铝合金及加工产品 139.55 万吨,同比增长 12.37%,产量再创新高,产品结构进一步优化。公司发挥营销龙头作用,大力开拓铝合金产品市场,持续优化产品结构,实现了主要合金产品的量效齐增。一是加大新市场、新领域、新产品的开拓力度,合金产品销量同比增长约 11%,创历史新高;二是不断优化产品结构,把握行业新动态,抓住新能源汽车、汽车轻量化、光伏棒、3C 板块等行业发展机遇,加快开辟产品新领域;三是加大周边市场开拓力度,2022 年公司周边市场合金产品销量同比增长约 63%。公司生产线继续降本增效,重点项目顺利投产。公司继续做好环保设施运行维护,各条生产线排放达标,二氧化硫、氮氧化物排放量同比减少;率先建成国内首条铝电解槽大修渣综合利用生产线,铝灰、废槽衬、炭渣项目保持高效稳定运行,赤泥综合利用率、再生铝回收使用量持续提升。公司成本竞争力持续提升,一是氧化铝一级品率、阳极炭块一级品率、铝液 Al99.85%槽台率技术经济指标较 2021 年均有提升,氧化铝单耗、阳极毛耗、铸造铝合金金属消耗等技术经济指标同比均有降低 ;二是氧化铝、阳极完全成本较标杆企业差距不断缩小,电解铝完全成本跑赢标杆。公司加快推进延链补链步伐,云铝海鑫水电铝项目二期全面投产,云铝源鑫石墨化阴极项目、云铝阳宗海高性能铝合金线材项目等重点项目顺利建成投产。公司持续推进“阶梯电价”节能专项工作,实施石墨化阴极、开槽阳极、燃气焙烧等 16 项节能措施,吨铝电耗持续降低;公司与专业发电企业合作,由发电企业投资的阳宗海分公司、云铝溢鑫分布式光伏项目稳定运行,国内首例光伏直流接入电解生产用电项目成功投运,继续推进与专业发电企业的合作,云铝润鑫等六个厂区分布式光伏项目全面开工,进一步拓宽了公司绿色电力保障渠道。公司拟定 2023 年生产计划。2023 年公司初步拟定主要生产经营目标为氧化铝产量约 140 万吨,电解铝产量约 255 万吨,铝合金及加工产品产量约 137 万吨,炭素制品产量约 82 万吨。公司有望继续发挥公司规模及绿色低碳优势,保持好 A356 铸造铝合金、焊材等公司拳头产品和市场领先品牌的地位,抢抓新能源汽车、3C电子、包装等行业市场机遇,实现绿色溢价,同时建立再生铝闭环回收体系,扩大再生铝使用;公司大宗原辅料采购严控“两金”,有望继续维护好优势渠道和资源,深挖对标降本空间,实现期现结合,变频采购;公司积极巩固和加大铁路优价政策,大力推进公转铁,利用网络货运平台,扩展运力资源,实施买断线路、双向对流等方式,有望争取运价最优。维持公司“增持”投资评级。根据宏观环境变化、公司项目进展进度和未来生产规划,我们调整公司 2023/2024 年营业收入556.59/648.68 亿元至 516.69/556.24 亿元,调整 2023/2024 年归母净利润 53.58/66.56 亿元至 50.28/60.36 亿元,预计公司 2023、2024 和 2025 年全面摊薄后的 EPS 分别为 1.45 元、1.74 元和 1.92元,按照 3 月 28 日 13.45 元的收盘价计算,对应的 PE 分别为 9.28倍、7.73 倍和 7.00 倍。受美联储加息终点不确定性增加、美国衰退风险预期有所增强影响,铝价波动加大;公司 2022 年业绩稳步提升,随着未来公司新增产能目的扩建投产,预计公司营收和盈利会继续保持增长,结合行业发展前景及公司行业地位,维持公司“增持”投资评级。风险提示:(1)美联储加息超预期;(2)国际宏观经济下行;(3)疫情反复超预期;(4)行业政策发生变化;(5)铝价大幅波动;(6)下游需求不及预期;(7)公司产能供给不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械行业月报:设备更新政策持续下沉发力,出口产业链景气持续 中原证券 2024-05-06(20页) 附下载

附下载")

4月中信机械板块上涨0.67%,跑输沪深300指数(2.44%)1.77个百分点,在30个中信一级行...

911.16 KB共20页中文简体

1天前220积分

-

光伏行业月报:产业链价格再度下探,盈利普遍承压加速产能出清 中原证券 2024-05-06(20页) 附下载

附下载")

投资要点:四月光伏行业表现大幅落后市场,个股跌多涨少。截至4月30日收盘,本月光伏行业下跌8.73%...

638.14 KB共20页中文简体

1天前020积分

-

有色金属:铝基材料产业链分析之河南概况 中原证券 2024-05-06(49页) 附下载

铝基材料是以铝为基础的材料。铝是自然界中最常见的有色金属之一,具有轻质化、可塑性、易导电、易导热、无...

3.11 MB共49页中文简体

1天前020积分

-

医药行业月报:重点板块23年年报回顾,建议近期关注合成生物学概念投资机会 中原证券 2024-05-06(34页) 附下载

附下载")

市场行情回顾。2024年2月20日至4月29日,中信生物医药行业指数上涨5.84%(按照流通市值加权...

2.7 MB共34页中文简体

1天前020积分

-

新材料行业月报:我国集成电路产业同比扭亏为盈,基本金属价格普遍上涨 中原证券 2024-05-06(18页) 附下载

投资要点:4月新材料板块走势强于沪深300。4月新材料指数(万得)上涨3.24%,跑赢沪深300指数...

617.92 KB共18页中文简体

1天前220积分

-

家居产业链分析之河南概况 中原证券 2024-05-06(48页) 附下载

投资要点:产业链概况家居可分为家具、软装、卫浴、地面、墙面、门窗、家电、照明等几大类。家居产业链较长...

2.76 MB共48页中文简体

1天前220积分

-

电力及公用事业行业月报:工业拉动用电量增长,一季度电力板块全面盈利 中原证券 2024-05-06(19页) 附下载

投资要点:行情回顾:4月电力及公用事业指数表现弱于沪深300指数,而电力指数强于沪深300指数。截至...

1.41 MB共19页中文简体

1天前220积分

-

电力及公用事业:电力产业链分析及河南省产业概况 中原证券 2024-05-06(33页) 附下载

投资要点:一、我国电力产业概况电力是关系国家能源安全、经济发展和社会稳定的基础产业。2024年是实现...

1.47 MB共33页中文简体

1天前020积分

-

森鹰窗业 木窗为基,铝窗+塑窗全面发展 天风证券 2024-05-06(4页) 附下载

森鹰窗业(301227)公司发布年报及一季报24Q1收入0.9亿,同增3%,归母-0.02亿同增69...

697.28 KB共4页中文简体

1天前218积分

-

农林牧渔:冷链食品产业链分析之河南概况 中原证券 2024-04-30(19页) 附下载

投资要点:产业概况:冷链食品是指那些需要通过制冷技术与设备等手段,使易腐食品从产地收购或捕捞之后,并...

1019.44 KB共19页中文简体

2天前220积分

-

节能环保行业:节能环保装备产业链之河南概况 中原证券 2024-04-30(49页) 附下载

投资要点:节能环保产业是国家加快培育和发展的7个战略性新兴产业之一,涉及节能环保技术装备、产品和服务...

1.61 MB共49页中文简体

2天前220积分

-

索辰科技 年报及一季报点评:积极展开人员投入,主动把握国产化机遇 中原证券 2024-05-03(6页) 附下载

索辰科技(688507)公司发布年报和1季报:2023年公司收入3.20亿元,同比增长19.52%;...

697.52 KB共6页中文简体

2天前218积分

-

尚太科技 年报点评:业绩短期承压,行业地位提升 中原证券 2024-05-03(7页) 附下载

附下载")

尚太科技(001301)事件:近日,公司公布2023年年度报告。投资要点:公司业绩短期承压。2023...

593.51 KB共7页中文简体

2天前218积分

-

南山铝业 氧化铝量利齐升促业绩增长,海外产业链再延伸 国金证券 2024-04-30(4页) 附下载

南山铝业(600219)事件4月29日,公司发布24年一季报,1Q24实现营收72.24亿元,环比+...

887.85 KB共4页中文简体

2天前218积分

-

南山铝业 2024年一季报点评:Q1业绩超预期,期待印尼业务成长 民生证券 2024-04-30(3页) 附下载

附下载")

南山铝业(600219)公司公布2024年一季报。2024Q1实现营收72.2亿元,同比+5.7%,...

650.95 KB共3页中文简体

2天前418积分

-

普莱柯 2023年年报及2024年一季报点评:“大单品+大客户”策略成效显著,管理效率提升 中原证券 2024-05-03(5页) 附下载

附下载")

普莱柯(603566)公司23年营收+净利双增,业绩短期承压。根据公司公告,2023年实现总营收12...

447.68 KB共5页中文简体

2天前418积分

-

公牛集团 23年报及24Q1季报点评:传统业务稳健发展,新能源业务快速增长 中原证券 2024-05-03(6页) 附下载

公牛集团(603195)事件:公司发布2023年年度报告及2024年一季度报告。2023年全年实现营...

407.19 KB共6页中文简体

2天前218积分

-

电投能源 2024年一季报点评报告:Q1盈利能力大幅提升,关注煤铝电成长性 开源证券 2024-04-30(4页) 附下载

电投能源(002128)Q1盈利能力大幅提升,关注煤铝电成长性,维持“买入”评级公司发布2024年一...

846.52 KB共4页中文简体

2天前218积分

-

风语筑 年报点评:在手订单规模充沛,项目周期影响Q1业绩 中原证券 2024-05-03(5页) 附下载

附下载")

风语筑(603466)公司2023年实现营业收入23.50亿元,同比增加39.75%,归母净利润2....

436.37 KB共5页中文简体

2天前418积分

-

创新新材 绿铝+高端化打造产品优势,铝加工业务稳步增长 国投证券 2024-05-04(5页) 附下载

创新新材(600361)公司发布2023年年报和2024年一季报2023年全年实现营业收入728.4...

815.88 KB共5页中文简体

2天前218积分