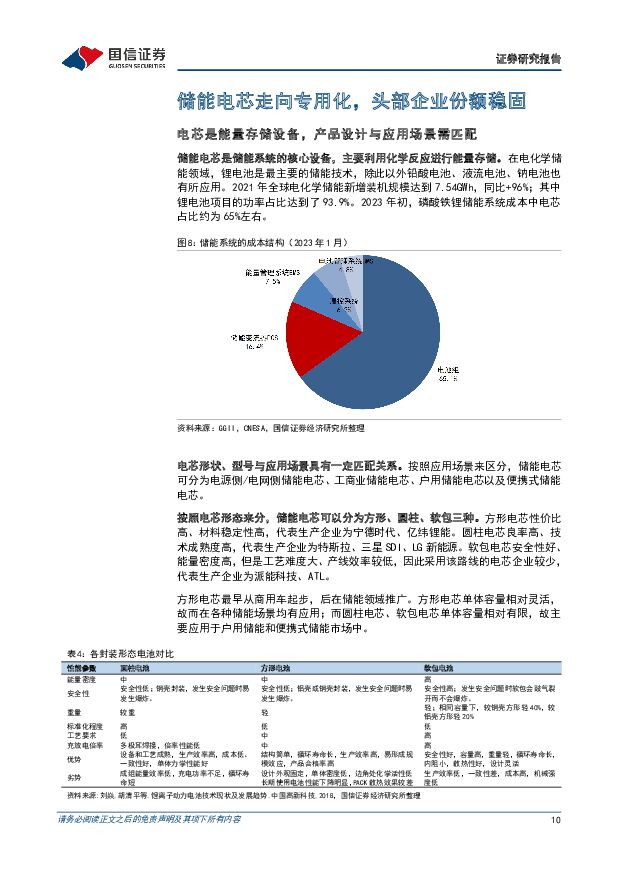

储能行业专题研究系列三:储能电芯电芯专用化趋势明显,中国企业加速崛起国信证券2023-03-28.pdf

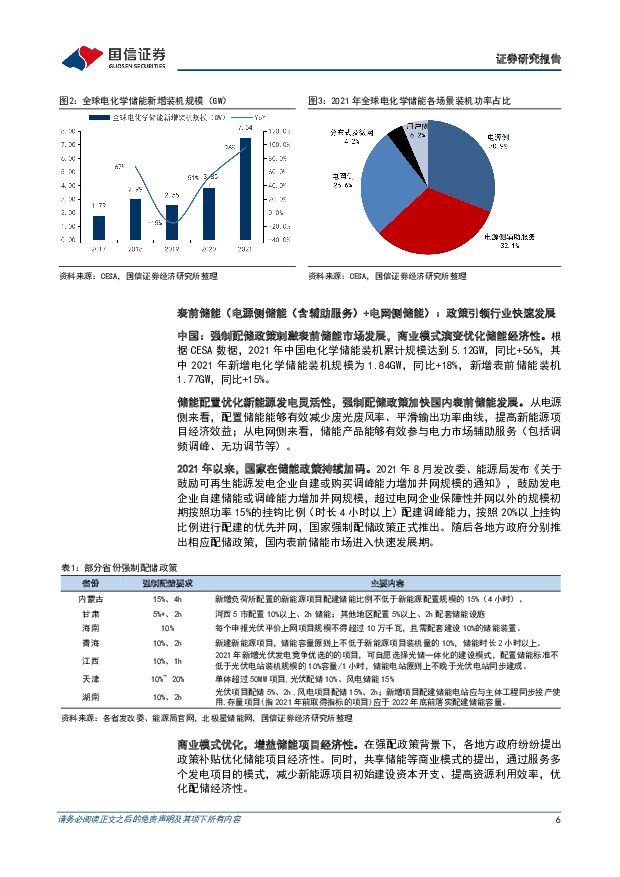

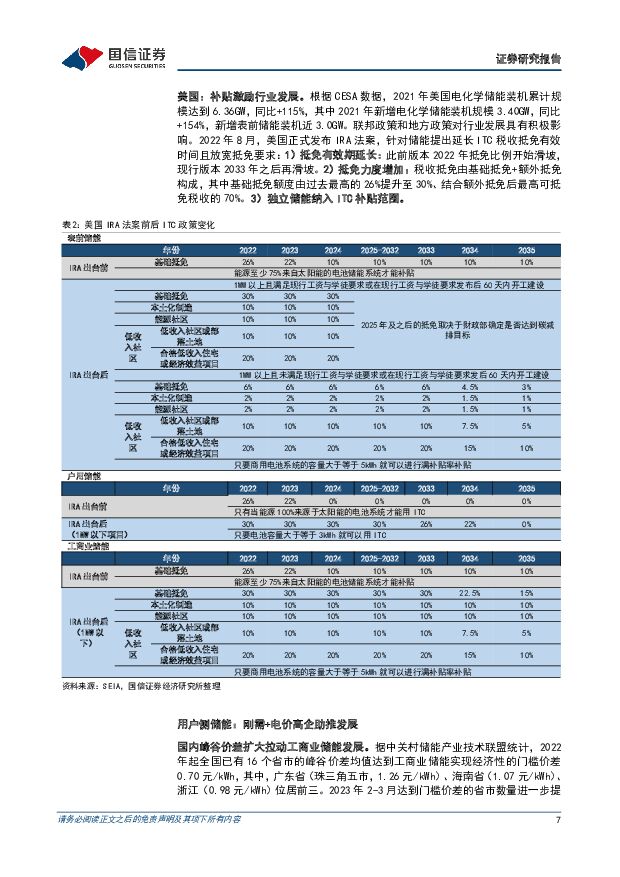

摘要:核心观点政策与经济性双轮驱动,储能市场高速增长。2022年全球新型储能装机量有望达到48GWh,同比+109%。从表前储能市场来看,中国强制配储政策与美国ITC补贴引导行业发展,共享储能等商业模式优化、提升储能项目经济性,政策与经济性双轮驱动市场规模提升。从表后储能市场来看,海外电价高企叠加用电稳定性差推动欧洲和美国户用储能需求提升,国内峰谷价差扩大拉动工商业储能发展。我们预计2026年全球新型储能新增装机量有望达到810GWh,2022-2026年均复合增速达到103%。储能电芯走向专用化,大容量和新材料体系值得关注。储能电芯下游客户为储能集成商,具备一定地域属性。表前市场业主资源相对集中,表后市场安装商与渠道商有较强市场话语权,储能集成商需要渠道建设来拓展份额,因而竞争格局呈现分散化、地域化等特征。储能市场爆发式增长带动电芯需求提升,2022年全球储能锂电池出货量达122GWh,同比+177%;我们预计2026年出货量有望达1066GWh,2022-2026年年均复合增速为72%。储能电芯型号与应用场景匹配度高,且对安全性等要求高,电芯发展正趋于专用化。大容量/大圆柱/钠电池等方向凭借低成本等优势,逐步成为行业重要技术趋势。龙头份额集中,国内新进入者众多。2022年宁德时代/比亚迪/亿纬锂能分列全球储能电芯出货前三,市占率分别为43/12/8%。全球出货前八名储能电芯企业中仅两家海外企业,且市场份额近年下降明显。国内企业凭借磷酸铁锂体系优势以及制造优势,实现份额的快速扩张。储能电芯专用产能供应相对紧张、海外市场需求强劲,盈利能力稳定、发展前景好,吸引众多企业参与。宁德时代、亿纬锂能、中创新航等头部动力电池企业加强储能业务布局,珠海冠宇、蔚蓝锂芯、天能股份等消费或二轮车电池企业也积极拓展储能业务。短期受益原料降价,长期综合竞争壁垒高。碳酸锂价格自2022年11月近60万元/吨一路下行至27万元/吨,电池成本有望降低约0.2元/Wh。储能电芯和系统产品的成本传导存在一定时滞,储能电芯企业有望受益于原料降价。长期来看,储能电芯壁垒在于:1)行业具有认证准入门槛,且客户验证周期长;2)渠道壁垒:下游集成商具备更强的话语权,长期合作关系形成行业壁垒;3)技术壁垒:安全性、稳定性和一致性要求高。龙头企业凭借规模、技术和产品优势,有望保持份额;未来在大规格电芯/钠电池等方向具有技术领先性并且渠道能力强的企业,有望实现更高的成长性。产业链相关公司:鹏辉能源、亿纬锂能、宁德时代、瑞浦兰钧、国轩高科、中创新航、派能科技、海辰储能、天能股份、蔚蓝锂芯、珠海冠宇、德赛电池。风险提示:储能需求不及预期;行业竞争格局恶化;原材料价格大幅波动。投资建议:关注当前份额领先的储能电芯企业,推荐鹏辉能源、亿纬锂能、宁德时代。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

1天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

1天前220积分

-

餐饮行业系列研究之六:日本餐饮30年:复盘与启示 国信证券 2024-04-22(62页) 附下载

核心观点日本餐饮行业:低景气度下仍存结构性机会,30年间孕育出11只10倍股。20世纪90年代泡沫经...

5.6 MB共62页中文简体

1天前020积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前220积分

-

家用电器24W16周观点:社零点评,3月社零+3.1%,可选品类复苏趋势延续 华福证券 2024-04-22(14页) 附下载

投资要点:3月社零+3.1%,可选品类复苏趋势延续,家电、服饰表现靓丽3月社会零售额实现3.9万亿元...

3.38 MB共14页中文简体

1天前220积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

1天前220积分

-

轻工制造行业周报(24年第16周):3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载

:3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载")

核心观点本周研究跟踪与投资思考:3月我国家具及其零件出口额增速回落,预计主要与基数、春节效应有关;由...

1.34 MB共19页中文简体

1天前220积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

1天前020积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

家电行业周报(24年第16周):3月家电社零加速回暖,空调产销增长超20% 国信证券 2024-04-22(16页) 附下载

核心观点本周研究跟踪与投资思考:3月家电社零同比增长5.8%,环比加速改善,奥维显示终端零售需求同样...

1.23 MB共16页中文简体

1天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

1天前220积分

-

电池及储能行业周报:新型储能市场发展迅速,落后产能加速出清 东海证券 2024-04-22(11页) 附下载

投资要点:市场表现:本周(4/15-4/21)申万电池板块整体下跌2.80%,跑输沪深300指数4....

1.14 MB共11页中文简体

1天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

1天前220积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

1天前020积分

-

中控技术 2024一季报点评:收入稳健增长,利润表现优异 国信证券 2024-04-22(5页) 附下载

附下载")

中控技术(688777)核心观点一季度收入稳定增长,利润表现优异。公司发布24Q1季报,收入17.3...

558.9 KB共5页中文简体

1天前418积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

1天前418积分

-

兆易创新 一季度业绩企稳反弹,股权激励明确业绩目标 国信证券 2024-04-22(5页) 附下载

兆易创新(603986)核心观点2023年业绩承压,各产品线不同程度负增长。2023年公司实现营收5...

565.43 KB共5页中文简体

1天前218积分

-

浙江美大 2023年报&2024年一季报点评:行业下滑经营承压,高分红高股息 国信证券 2024-04-22(6页) 附下载

浙江美大(002677)核心观点经营有所承压。公司2023年实现营收16.7亿/-8.8%,归母净利...

418.75 KB共6页中文简体

1天前218积分

-

致欧科技 2023年年报点评:Q4旺季销售较好,全年业绩优异 国信证券 2024-04-22(6页) 附下载

附下载")

致欧科技(301376)核心观点Q4收入、利润均创单季度新高。2023年实现营收60.7亿/+11....

353.21 KB共6页中文简体

1天前418积分