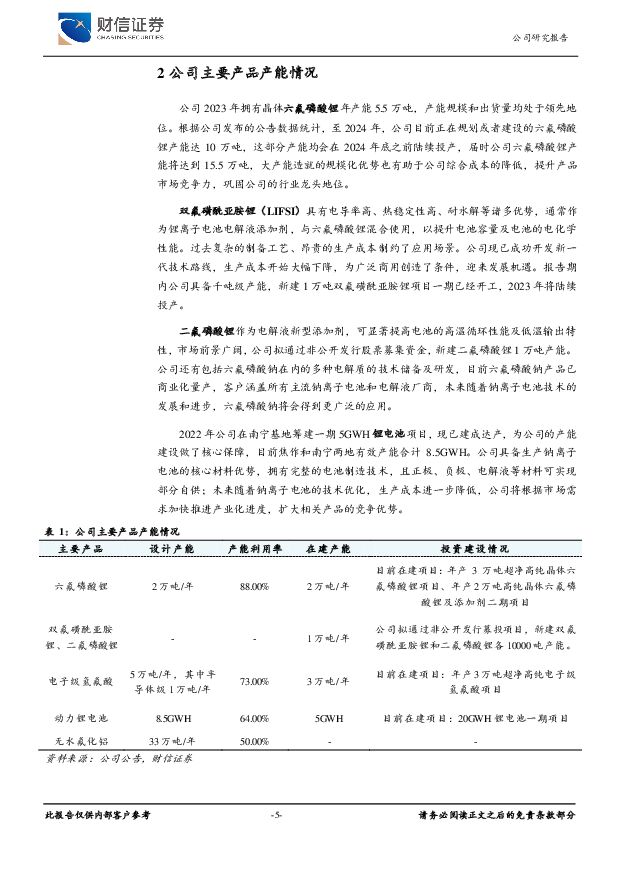

多氟多新材料支撑新能源,新能源牵引新材料财信证券2023-03-28.pdf

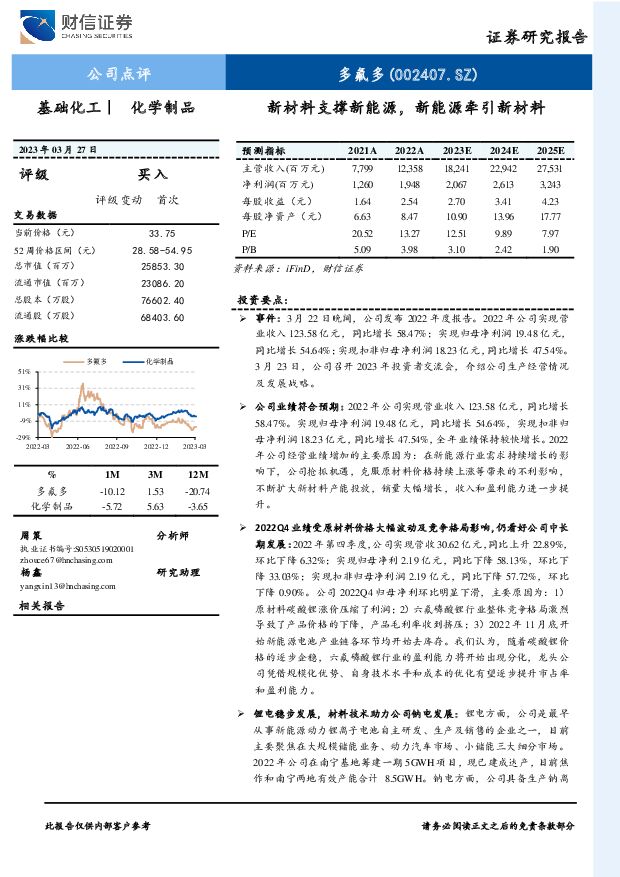

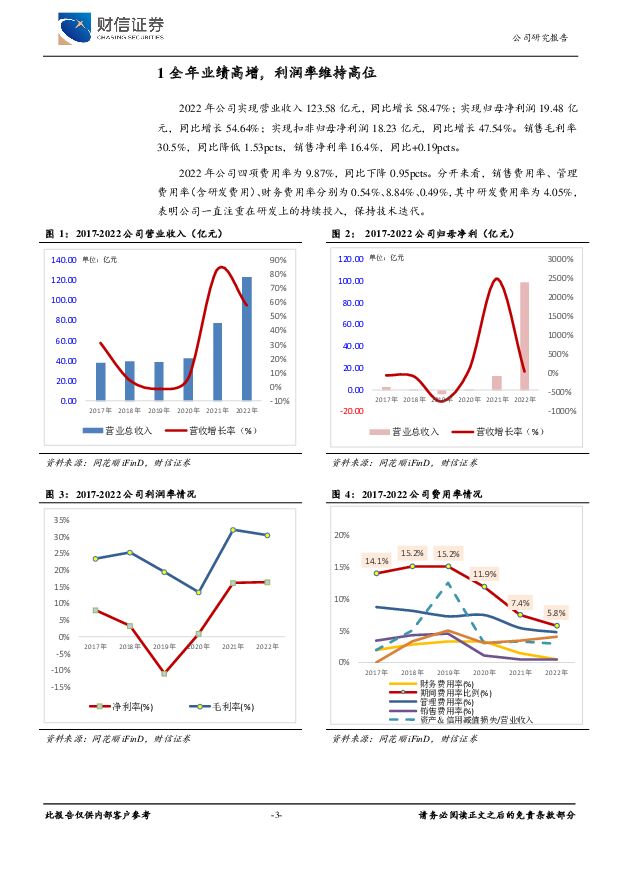

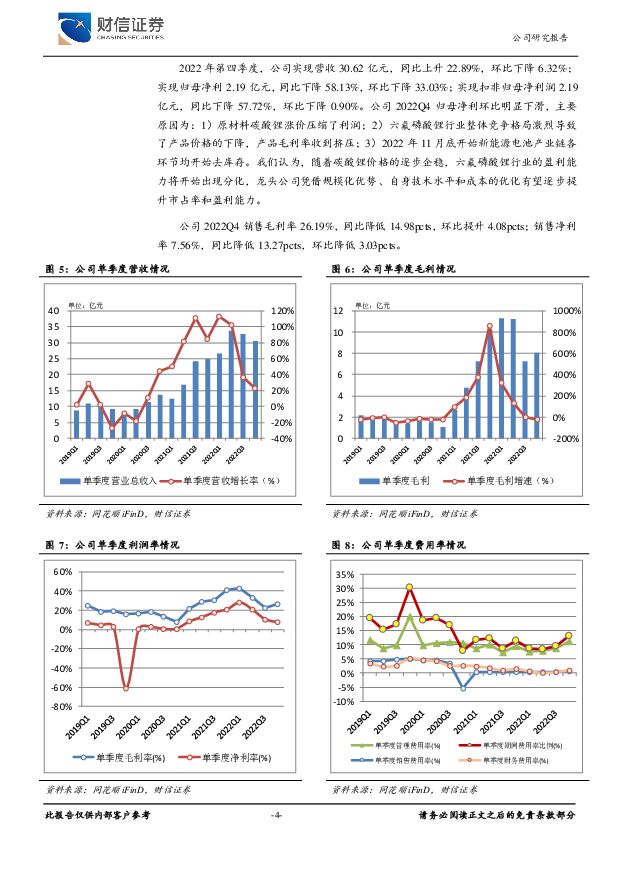

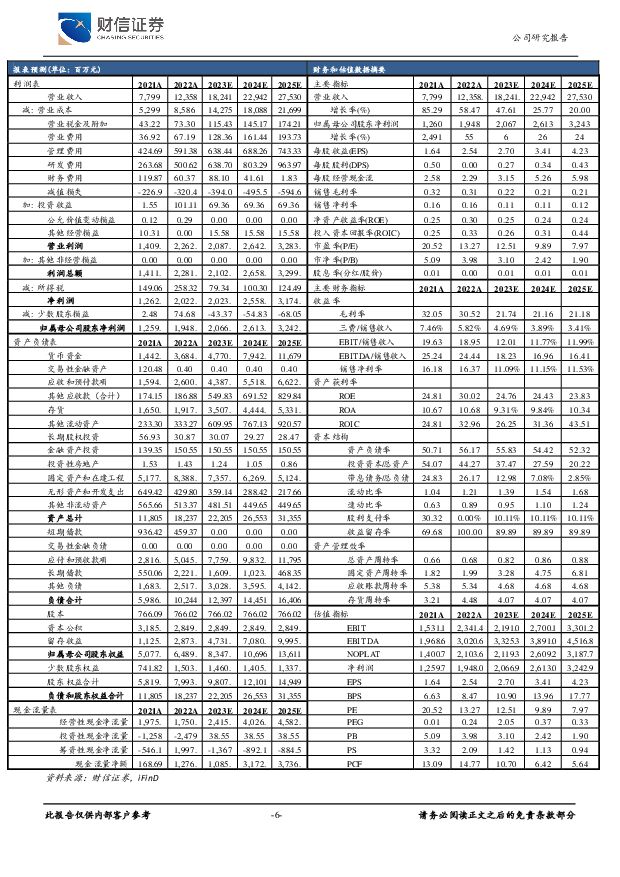

摘要:多氟多(002407)事件:3月22日晚间,公司发布2022年度报告。2022年公司实现营业收入123.58亿元,同比增长58.47%;实现归母净利润19.48亿元,同比增长54.64%;实现扣非归母净利润18.23亿元,同比增长47.54%。3月23日,公司召开2023年投资者交流会,介绍公司生产经营情况及发展战略。公司业绩符合预期:2022年公司实现营业收入123.58亿元,同比增长58.47%。实现归母净利润19.48亿元,同比增长54.64%,实现扣非归母净利润18.23亿元,同比增长47.54%,全年业绩保持较快增长。2022年公司经营业绩增加的主要原因为:在新能源行业需求持续增长的影响下,公司抢抓机遇,克服原材料价格持续上涨等带来的不利影响,不断扩大新材料产能投放,销量大幅增长,收入和盈利能力进一步提升。2022Q4业绩受原材料价格大幅波动及竞争格局影响,仍看好公司中长期发展:2022年第四季度,公司实现营收30.62亿元,同比上升22.89%,环比下降6.32%;实现归母净利2.19亿元,同比下降58.13%,环比下降33.03%;实现扣非归母净利润2.19亿元,同比下降57.72%,环比下降0.90%。公司2022Q4归母净利环比明显下滑,主要原因为:1)原材料碳酸锂涨价压缩了利润;2)六氟磷酸锂行业整体竞争格局激烈导致了产品价格的下降,产品毛利率收到挤压;3)2022年11月底开始新能源电池产业链各环节均开始去库存。我们认为,随着碳酸锂价格的逐步企稳,六氟磷酸锂行业的盈利能力将开始出现分化,龙头公司凭借规模化优势、自身技术水平和成本的优化有望逐步提升市占率和盈利能力。锂电稳步发展,材料技术助力公司钠电发展:锂电方面,公司是最早从事新能源动力锂离子电池自主研发、生产及销售的企业之一,目前主要聚焦在大规模储能业务、动力汽车市场、小储能三大细分市场。2022年公司在南宁基地筹建一期5GWH项目,现已建成达产,目前焦作和南宁两地有效产能合计8.5GWH。钠电方面,公司具备生产钠离子电池的核心材料优势,拥有完整的电池制造技术,且正极、负极、电解液等材料可实现部分自供。公司钠离子电池已有产品下线,目前已配合整车厂完成了冬标测试,我们预计最快年内能看到搭载公司钠电的车型上市销售。六氟磷酸锂制备技术持续进步,市占率有望进一步提升:公司第一代六氟磷酸锂万吨投资额为40亿元,目前第四代万吨投资额已降至1.8亿元,目标到第五代投资额降至1亿元。公司通过不断降低生产投资成本,提升竞争优势,随着碳酸锂成本的降低和企稳,公司的成本优势将会凸显,预计公司六氟磷酸锂全球市占率将会持续提升。投资建议:。我们预计公司2023年-2025年分别实现营业收入182.41、229.42、275.31亿元,实现归母净利润20.67、26.13、32.43亿元,对应PE分别为12.51、9.89、7.97倍。公司是电解质盐龙头企业,六氟磷酸锂工艺持续迭代,产业化进程加快,新产品开发取得实质进展。同时,公司在锂离子电池细分市场竞争力稳步增强,钠离子电池量产出货带来新的增量。我们看好公司的中长期发展,首次覆盖,给予公司2023年18-20倍PE,对应目标价48.57-53.97元,给予公司“买入”评级。风险提示:新能车销量不及预期;原材料价格大幅波动;竞争格局恶化;公司产能释放不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车与零部件行业周报:5月我国汽车产销同比微增,欧盟对华新能源汽车加征临时关税 上海证券 2024-06-20(13页) 附下载

附下载")

行情回顾汽车板块涨跌幅+1.33%,子板块中乘用车表现最佳。过去一周(2024.6.10-2024....

654.22 KB共13页中文简体

2小时前92220积分

-

天赐材料 与电池龙头签订供货协议,市占率有望进一步提升 财信证券 2024-06-20(3页) 附下载

附下载")

天赐材料(002709)投资要点:事件:6月17日,公司发布《关于与宁德时代签订物料供货协议的公告》...

775.28 KB共3页中文简体

2小时前55918积分

-

化工新材料行业周报:电子化学品关注度提升,欧盟加征新能源车关税 太平洋 2024-06-19(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪电子化学品:苹果全球开发者大会WWDC24推出AI计划,联手Cha...

1.99 MB共27页中文简体

1天前91620积分

-

房地产市场周报:央行牵头推进库存去化,政策利好有望加速落地 财信证券 2024-06-19(20页) 附下载

投资要点本周观点:端午节假期后,市场活跃度略有提升,但并未出现明显放量。受益于限购限贷等政策的放松,...

1.98 MB共20页中文简体

1天前57020积分

-

电力设备及新能源行业周报:《上海市工商业储能条例》议案公布,深圳支持虚拟电厂加快发展 中国银河 2024-06-19(20页) 附下载

核心观点:行情回顾:6月10-14日沪深300指数涨幅为-0.91%;创业板指数涨幅为0.58%;电...

1.5 MB共20页中文简体

1天前42620积分

-

银行业5月金融数据点评:企业活期存款下降,信贷结构待改善 财信证券 2024-06-19(7页) 附下载

附下载")

投资要点:央行发布5月金融统计数据报告。人民币贷款余额248.73万亿元,同比增长9.3%。5月份人...

622.44 KB共7页中文简体

1天前12620积分

-

汽车行业点评报告:5月行业产批符合预期,新能源批发渗透率为44.2% 东吴证券 2024-06-19(5页) 附下载

附下载")

投资要点5月产批表现符合预期。乘联会口径:5月狭义乘用车产量实现199.7万辆(同比+0.3%,环比...

492.97 KB共5页中文简体

1天前61120积分

-

新能源电池行业点评:5月半固态电池装车量环比增长30.9% 财信证券 2024-06-19(3页) 附下载

附下载")

投资要点:事件:6月14日,中国汽车动力电池产业创新联盟发布2024年5月动力电池月度信息,5月我国...

357.71 KB共3页中文简体

1天前90420积分

-

龙佰集团 回购股份彰显信心,投资建设钪钒新材料 国信证券 2024-06-19(7页) 附下载

附下载")

龙佰集团(002601)事项:事件:1)2024年6月17日,龙佰集团董事会审议通过了股份回购方案,...

327.16 KB共7页中文简体

1天前90218积分

-

化工新材料行业周报:SAF应用再获突破,比亚迪上调负极材料招标价格 太平洋 2024-06-18(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪生物柴油及SAF:国产商用飞机完成首次加注SAF演示飞行,可持续航...

1.95 MB共27页中文简体

2天前94220积分

-

电力设备及新能源行业新能源周报(第91期):从光伏SNEC看大底部后的未来趋势 太平洋 2024-06-18(29页) 附下载

:从光伏SNEC看大底部后的未来趋势 太平洋 2024-06-18(29页) 附下载")

报告摘要行业整体策略:光伏SNEC展示未来趋势:大底部、分化与新技术等在光伏SNEC大会上,我们深度...

1.86 MB共29页中文简体

2天前38520积分

-

新能源动力系统行业周报:欧盟委员会拟对进口自中国的电动汽车征收临时反补贴税 山西证券 2024-06-18(4页) 附下载

附下载")

新闻欧盟委员会拟对进口自中国的电动汽车征收临时反补贴税:6月12日,欧盟委员会发布关于对华电动汽车反...

444.96 KB共4页中文简体

2天前12620积分

-

火炬电子 特种元器件乘风蓬勃发展,航空新材料打造第二曲线 东吴证券 2024-06-18(30页) 附下载

附下载")

火炬电子(603678)投资要点国内特种MLCC主要供应商,CMC新材料国内领先、国际一流:火炬电子...

1.81 MB共30页中文简体

2天前98218积分

-

多氟多 2024年一季报点评:六氟磷酸锂探底,电子材料稳步扩张 东方财富证券 2024-06-18(4页) 附下载

附下载")

多氟多(002407)【投资要点】2024Q1收入和利润继续承压。公司2024Q1实现营业收入21....

559.2 KB共4页中文简体

2天前15518积分

-

金杯电工 动态点评:加速扁电磁线国内外产能布局,满足变压器和新能源汽车电机需求 东方财富证券 2024-06-18(3页) 附下载

附下载")

金杯电工(002533)【事项】近日,公司发布公告:公司控股公司无锡统力电工有限公司以自有资金100...

425.03 KB共3页中文简体

2天前76418积分

-

宏观经济研究周报:国内5月CPI温和上升,美国5月CPI回落 财信证券 2024-06-18(15页) 附下载

附下载")

本周观点:国内方面,5月份国内CPI环比下降0.1%,同比上涨0.3%,涨幅持平于上月;PPI环比上...

982.29 KB共15页中文简体

2天前11415积分

-

策略专题:经济金融高频数据周报 财信证券 2024-06-18(21页) 附下载

附下载")

投资要点全球经济及通胀:经济增速走高,通胀水平下降。全球经济增速有所上行, 2024 年 06 月 ...

1.14 MB共21页中文简体

2天前48610积分

-

建材建筑新材料行业2024年中期投资策略:半年维度,9大看点提示民生证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.92 MB共49页中文简体

3天前75220积分

-

月酝知风之有色与新材料产业2024年5月报:紧抓本轮大宗品供应周期 平安证券 2024-06-17(28页) 附下载

附下载")

本月重点|有色与新材料本月回顾:5月,沪深300指数上涨1.9%;有色金属指数下跌0.68%,工业金...

2.5 MB共28页中文简体

3天前45020积分

-

新材料行业周报:2024年1至4月中国光伏产业持续高位运行,ASML重大扩张计划获通过国海证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.34 MB共32页中文简体

3天前44520积分