汽车行业周报:零售环比向上电动智能加速华西证券2023-03-26.pdf

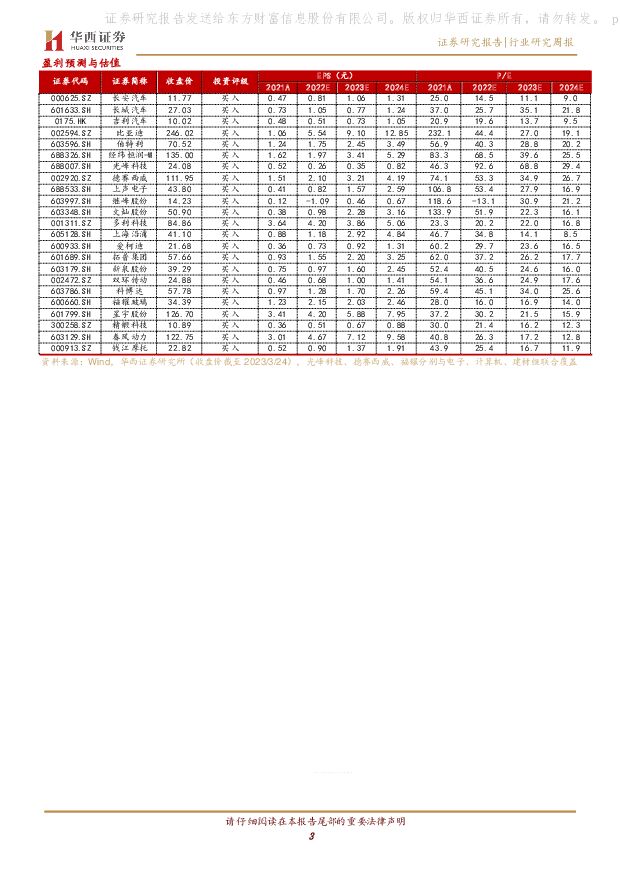

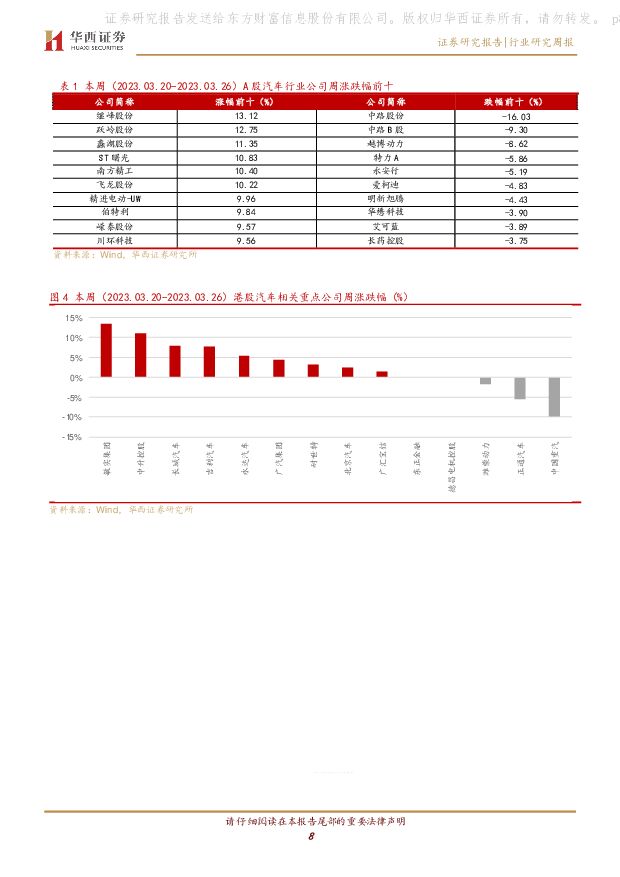

摘要:本周数据:3月狭义乘用车零售预计同比持平根据乘联会,3月狭义乘用车零售销量预计159.0万辆,同比持平,环比增长14.5%;其中新能源乘用车零售销量预计56.0万辆,同比增长25.8%,环比增长27.5%,渗透率35.2%。中汽协预计2023年乘用车批发销量达2,380万辆,同比+1.3%,新能源汽车2023年将达900万辆,同比+35.0%。本周观点:静待需求改善自主加速成长汽车智能电动巨变,重塑产业秩序,看好汽车行业黄金十年。本月核心组合【伯特利、拓普集团、新泉股份、多利科技、双环传动、比亚迪、春风动力】。中汽协呼吁理性对待本轮汽车促销,市场应尽快回归正常秩序,确保全年行业健康平稳发展。我们判断本次车企降价的原因主要包括:1)春节后需求不振车企库存压力增加;2)合资燃油车需求持续下滑;3)国六b将于7月执行,部分国六a燃油车企有一定库存压力;4)电池成本自年初以来有所下降,为车企提供降价空间。我们认为,2023年为电动智能+自主崛起关键一年,本次车企降价竞争下,优质自主的强势产品力在降价后会更加凸显。我们预计本次降价有助于:1)加速尾部品牌库存出清和行业洗牌;2)优质自主车企加速份额提升。长期来看,电动智能、秩序重塑主线不改,坚定看好优质自主崛起。乘用车:4月上海车展预计迎来新车/技术密集发布期,我们对Q2销量乐观,4-5月批发销量同比有望高速增长,看好车企自主崛起。多重改善提振,看好车企自主崛起。我们认为多重改善催化下,乘用车基本面有望于2023Q1见底,后续有望持续向上。1)疫情管控放开释放乘用车消费潜力。2)供给改善+主动去库:3月长城智能新能源干货大会发布,Hi4技术重磅推出;2月吉利“银河”发布,首款智能电混SUV“吉利银河L7”同步全球首发;1月比亚迪“仰望”发布,硬核技术引领品牌向上。2022年12月车企主动去库,全行业累计去库接近50万辆,主动库存调节有望为2023年稳健发展奠定基础。3)自主崛起+出口高增,重点关注全球化、高端化:根据中汽协,2023年2月自主份额达52.8%;2022年自主累计份额已达49.9%,创历史新高。2023年2月乘用车出口27.1万辆,同比+85.8%,环比+8.3%;2022年乘用车累计出口252.9万辆,同比增长56.7%。坚定看好变革机遇下自主崛起,推荐【长安汽车、长城汽车、吉利汽车H、比亚迪】,受益标的【理想汽车-W、蔚来-SW、赛力斯】。零部件:中期成长不断强化,短期量价影响有限。电动智能重塑产业秩序,优质自主零部件供应商一方面凭借性价比和快速响应能力获得更多的配套机会,新能源贡献较大增量,另一方面部分卡脖子技术借机实现0到1突破,打破外资独垄断格局。同时全球化进程明显加快,抢占海外份额,中国零部件崛起势不可挡。短期市场担心终端价格战对零部件的量价双杀影响,我们认为或可不必过于悲观,判断新能源+自主产业链承压将小于合资燃油产业链,以及有新品放量的零部件表现也将显著好于行业,同时车企降本压力诉求加大下将加快座椅、底盘电子、汽车电子等的国产替代。坚定看好新势力产业链+智能电动增量,推荐:1、新势力产业链:优选【拓普集团、新泉股份、多利科技、双环传动、上声电子、爱柯迪、文灿股份、上海沿浦】;2、智能电动增量:1)智能化核心主线:优选智能驾驶-【伯特利、经纬恒润-W、德赛西威】+智能座舱-【上声电子、光峰科技、继峰股份】;2)轻量化高景气:特斯拉引领一体压铸大变革,优选【文灿股份、多利科技】,受益标的【旭升股份】。摩托车:据中国摩托车商会数据,2023年2月国内250cc+中大排量摩托车销售3.24万辆,同比+31.9%,环比+32.8%;2023年1-2月累计销售5.68万辆,同比+7.6%,预计从3月开始行业增速将呈现较快增长。中大排量摩托车当前发展阶段类似2013-2014年的SUV板块,供给端头部车企新车型、新品牌投放加速提供行业发展的核心驱动力,市场快速扩容。参考国内汽车发展历史及海外摩托车市场竞争格局,自主品牌有望成为中大排量摩托车需求崛起最大受益者,推荐【春风动力、钱江摩托】,相关受益标的【隆鑫通用】。本周行情:整体强于市场本周A股汽车板块上涨2.2%(流通市值加权平均,下同),在申万子行业中排名第9位,表现强于沪深300(上涨1.4%)。细分板块中,客车、汽车零部件、乘用车、其他交运设备、汽车服务分别上涨4.2%、2.8%、2.2%、1.9%、0.2%,货车下跌1.6%。风险提示汽车行业芯片供给短缺;原材料成本波动超出预期;汽车行业终端需求不及预期;汽车出口销量不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售深度:跨境电商全产业链图谱——让中国制造走向全球的企业们【勘误版】 东吴证券 2024-04-09(93页) 附下载

附下载")

我们认为跨境电商是未来我国消费行业发展的大趋势,同时也是当前值得重点关注的投资领域。长期看,受益于我...

3.49 MB共93页中文简体

7天前820积分

-

汽车行业:小米汽车:从0到1的重要机遇,新势力强势玩家登场 信达证券 2024-04-09(22页) 附下载

附下载")

小米造车三年磨一剑,坚持“守正出奇”+“十倍投入”两大策略,打磨优秀产品。从2021年3月30日小米...

2.7 MB共22页中文简体

7天前420积分

-

纺服&零售周报:百丽时尚招股说明书梳理,关注外需和出口订单边际改善 太平洋 2024-04-09(20页) 附下载

附下载")

报告摘要年报披露期:本周森马服饰、七匹狼发布23年年报。1)森马服饰:收入/归母净利润分别同比+2....

2.19 MB共20页中文简体

7天前220积分

-

小米首款纯电轿车SU7车型亮点及投资机会分析:大单品爆款打造小米汽车首款口碑效应,规模优势推动成本边际下降 中国银河 2024-04-09(37页) 附下载

附下载")

一、车型基本信息:配置、价格、竞品:1)小米汽车公司于2021年9月1日成立。2024年3月28日公...

1.94 MB共37页中文简体

7天前520积分

-

汽车行业周报:聚焦小米+华为,SU7强势破圈,问界新M7官降 太平洋 2024-04-09(31页) 附下载

附下载")

报告摘要小米SU7强势破圈,“人车家”拼图正式完成,华为问界新M7官降,智界S7开启大规模交付。近日...

2.01 MB共31页中文简体

7天前420积分

-

汽车零部件:低空经济系列2:万亿级市场规模,产业链迎新机 信达证券 2024-04-09(13页) 附下载

附下载")

本期内容提要:低空经济应用领域较广,覆盖载物载人等领域。低空经济通常指距正下方地平面垂直距离在100...

1.84 MB共13页中文简体

7天前520积分

-

汽车行业周报:比亚迪、赛力斯2024年3月汽车销量分别同比约+46.1%、+225.8% 甬兴证券 2024-04-09(12页) 附下载

附下载")

行情回顾过去一周(2024/04/01~2024/04/03),申万汽车行业上涨0.79%,表现弱于...

1.14 MB共12页中文简体

7天前220积分

-

沪光股份 汽车线束龙头,行业升级+客户拓展双轮驱动 西南证券 2024-04-09(28页) 附下载

附下载")

沪光股份(605333)投资要点推荐逻辑:(1)公司是行业领先的汽车线束智能制造企业,电动化智能化推...

3.89 MB共28页中文简体

7天前218积分

-

长安汽车 新能源和海外市场高增长,一季度产销实现开门红 平安证券 2024-04-09(4页) 附下载

附下载")

长安汽车(000625)事项:公司发布2024年3月产销快报。3月份公司销量25.9万台(同比+5....

672.95 KB共4页中文简体

7天前118积分

-

兆威机电 2023年新品开发成效佳,XR与汽车电子带动2024年增长 中银证券 2024-04-09(4页) 附下载

附下载")

兆威机电(003021)公司发布2023年年报,营业收入及归母净利润稳定增长,其中汽车电子业务成长较...

460.91 KB共4页中文简体

7天前218积分

-

斯达半导 单季度业绩再创历史新高,新能源汽车配套超200万辆 平安证券 2024-04-09(4页) 附下载

附下载")

斯达半导(603290)事项:公司公布2023年年报,2023年公司实现营收36.63亿元,同比增长...

800.55 KB共4页中文简体

7天前218积分

-

伟星新材 2023年年报点评:零售市占率提高3pct以上,ROE提升、分红加码 民生证券 2024-04-09(3页) 附下载

附下载")

伟星新材(002372)公司披露2023年报:实现收入63.78亿,yoy-8.27%,归母净利14...

720.9 KB共3页中文简体

7天前218积分

-

汽车行业周报(24年第14周):3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载

:3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载")

核心观点月度产销:根据中汽协数据,2024年2月,汽车产销分别完成150.6万辆和158.4万辆,环...

2.82 MB共35页中文简体

1周前420积分

-

汽车行业4月投资策略暨年报一季报前瞻:小米汽车上市并开启交付,汽车智能化加速迭代 国信证券 2024-04-08(36页) 附下载

附下载")

核心观点销量跟踪:根据乘联会综合预估,2024年3月全国新能源乘用车厂商批发销量82万辆,同比+33...

2.64 MB共36页中文简体

1周前620积分

-

汽车周观点:3月第五周交强险同比-5.7%。看好汽车板块! 东吴证券 2024-04-08(29页) 附下载

附下载")

全板块最新周观点本周复盘总结:3月第五周交强险同比-5.7%,继续看好汽车板块!本周SW汽车指数上升...

1.68 MB共29页中文简体

1周前220积分

-

汽车行业周报:3月各主机厂销量同比普遍提升,比亚迪、问界表现亮眼 德邦证券 2024-04-08(13页) 附下载

附下载")

投资要点:2024年3月各主机厂销量同比普遍提升:1)传统自主:2024年3月比亚迪/长城汽车/吉利...

1.57 MB共13页中文简体

1周前220积分

-

商贸零售行业跟踪周报:清明旅游市场量价双升,客单价首次超越疫情前 东吴证券 2024-04-08(14页) 附下载

附下载")

投资要点旅游人次较2019年增长12%,客单价首次超越疫情前。文旅部测算,2024年清明节假国内旅游...

1.18 MB共14页中文简体

1周前020积分

-

汽车及汽车零部件行业研究:特斯拉Q1销量公布,固态电池产业化提速 国金证券 2024-04-08(12页) 附下载

附下载")

本周行业重要变化:1)4月5日,氢氧化锂报价9.70万元/吨,较上周下跌0.52%;碳酸锂报价11....

1.39 MB共12页中文简体

1周前520积分

-

汽车和汽车零部件行业周报 天风证券 2024-04-08(12页) 附下载

附下载")

特斯拉也给出了相关的解释:一是美国加州弗里蒙特工厂新款Model3的产能还在爬坡中;二是柏林的环保人...

918.31 KB共12页中文简体

1周前520积分

-

商贸零售行业周报:金价持续上涨,建议关注黄金珠宝头部品牌商 上海证券 2024-04-08(12页) 附下载

附下载")

周度核心观点:黄金珠宝:金价持续上涨,黄金品类有望延续高景气表现。1-2月限额以上单位金银珠宝零售额...

612.1 KB共12页中文简体

1周前720积分