银行行业专题:23Q2投资策略暨23Q1业绩前瞻-先买中特估,再买中小行浙商证券2023-03-27.pdf

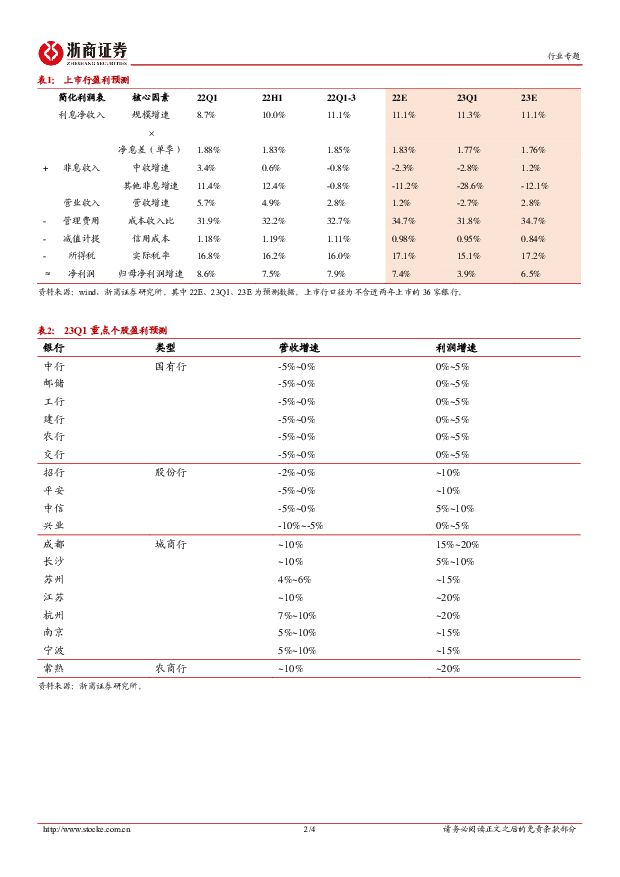

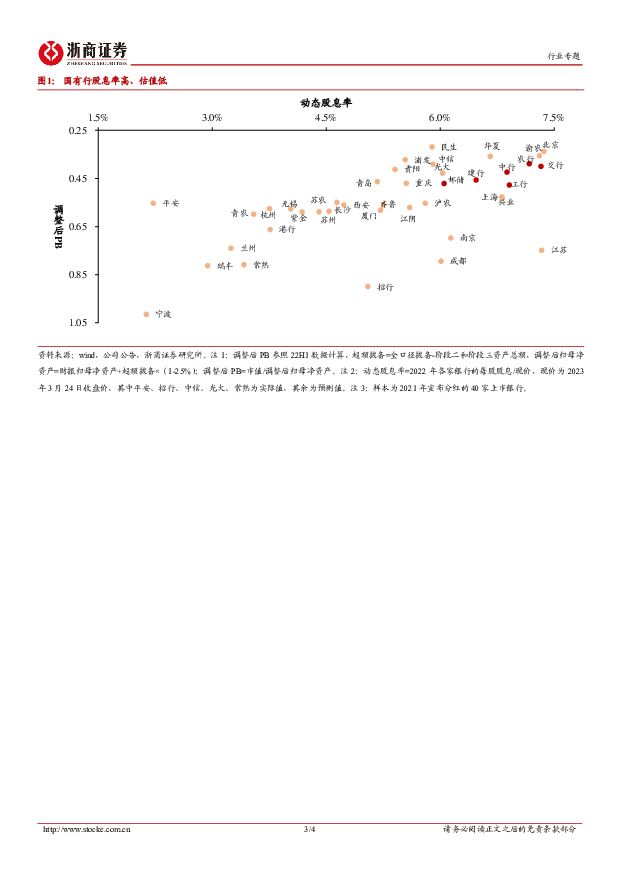

摘要:投资要点存银行不如买银行。上半年先买中特估,首选股息率高、估值低的农行/邮储/中信;下半场再买中小行,首选竞争优势突出、市场化的平安银行。23Q2投资策略1、存银行不如买银行。由于理财破净打破刚兑,大量居民存款回流,全市场无风险利率呈现下降态势。2022年理财产品平均收益率2.1%,1年期定存1.8%,而当前买入银行股和国有行的平均股息率分别为5.3%、6.8%,高于1年定存3.5pc、5.0pc。2、上半年先买中特估。23H1经济修复的节奏相对较缓,国有银行依靠资金成本优势掌握资产投放的主动权,市场份额继续扩大。此外,国际金融形势稳定化需要时间,市场风险偏好震荡。此时低估值、高股息的银行(中特估)成为优选。3、下半场再买中小行。23H2伴随经济修复和市场信贷需求的回升,中小银行的基本面迎来改善。同时下半年国际金融形势有望趋稳,外资入场带来资金审美变化。具有核心竞争力的中小银行及高度市场化的银行有望胜出。23Q1业绩前瞻1、行业前瞻:①预计23Q1上市银行营收增速环比-3.9pc至-2.7%,主要是息差拖累加剧,其他非息收入贡献转负,对此市场已有预期。全年来看,上市银行营收增速有望逐渐修复至2.8%。②预计23Q1上市银行归母净利润增速环比-3.5pc至3.9%,主要是营收增速拖累,零售银行资产质量阶段性承压。全年来看,上市银行利润增速有望回升至6.5%。Q1业绩低点确认,有助于银行板块进入估值回升通道。2、分类判断:预计23Q1银行业绩显著分化,优质城商行营收利润增速较高,靠前投放、以量补价,营收增速区间预计在0%~10%,个别银行营收增速可达10%;大中型银行营收23Q1有同比负增压力,增速区间在-10%~0%,全年有望回正。3、驱动因素:(1)规模:预计23Q1上市银行资产增速小幅回升,23Q1靠前发力特征较为明显,国有行和城商行增速最快。2023年1月末商业银行资产规模同比增长11.2%,较2022年12月末加速0.2pc,国有行、股份行、城商行、农村金融机构同比增速分别为13.4%、7.6%、11.2%、9.1%,较2022年底分别持平、+0.9pc、+0.5pc、-0.5pc。预计Q2起资产增速将边际回落,但全年仍保持较快增长。(2)息差:预计23Q1单季息差环比22Q4下降6bp,23Q2后息差有望边际企稳。①生息资产收益率先下后稳。受重定价和新发放贷款利率下行影响,预计23Q1资产收益率将整体下行,并于23Q2后逐步企稳。②负债端成本率平稳趋降。23Q1市场利率上行的不利影响与存款成本下行的有利影响抵消,后续市场利率回落、存款成本趋降,负债成本有望降低。(3)非息:预计23Q1非息收入是营收主要拖累项目,23Q2起有望边际修复。①预计23Q1中收增速环比2022年全年-0.5pc至-2.8%。主要是源于居民风险偏好下降,Q1基金和理财销售仍然遇冷,存款和保险销售较为旺盛。②预计23Q1其他非息增速环比-17.4pc至-28.6%。源于23Q1债券市场利率高位,同时叠加22Q1投资收益高基数。考虑到投资能力差异,预计各行其他非息收入增速分化。(4)减值:23Q1部分银行不良或有波动,主要压力来自零售端,全年有望向好。具体来看:①零售方面,由于疫情影响还有滞后性冲击,非房零售贷款仍有阶段性不良压力;②对公方面,当前经济平稳复苏,预计对公贷款资产质量总体平稳。投资建议:存银行不如买银行。上半年先买中特估,首选股息率高、估值低的农行/邮储/中信;下半场再买中小行,首选竞争优势突出、市场化的平安银行。风险提示:宏观经济失速,不良大幅爆发。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前120积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前220积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前218积分

-

时代电气 年报点评:轨交设备投资更新助力营收增长,新兴装备业务乘势突破 上海证券 2024-04-18(4页) 附下载

时代电气(688187)投资摘要事件概述3月29日,公司发布2023年年度报告。公司2023年实现营...

426.99 KB共4页中文简体

1天前218积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前118积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

2天前220积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

附下载")

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

2天前020积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分