建筑材料行业研究周报:地产销售持续改善,继续看好地产链预期修复天风证券2023-03-27.pdf

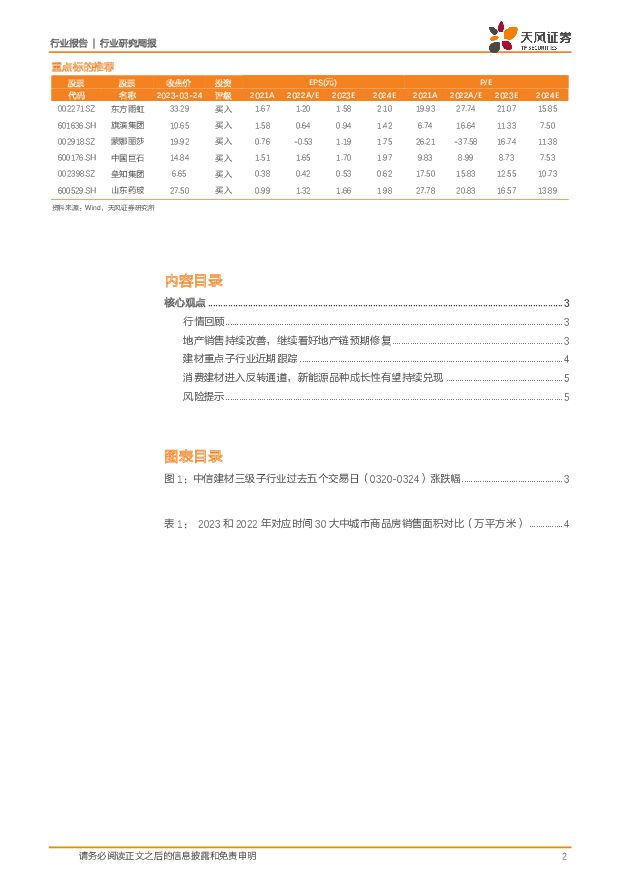

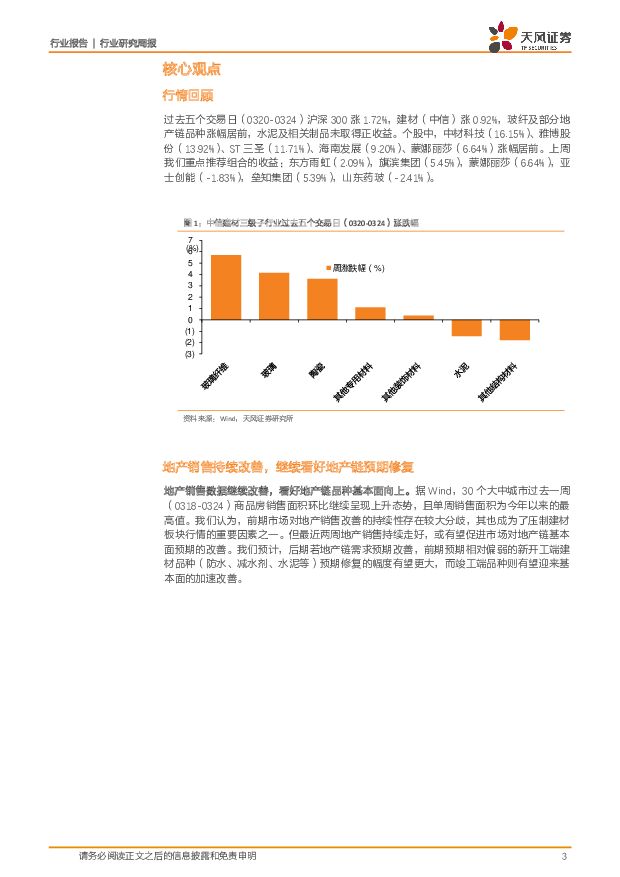

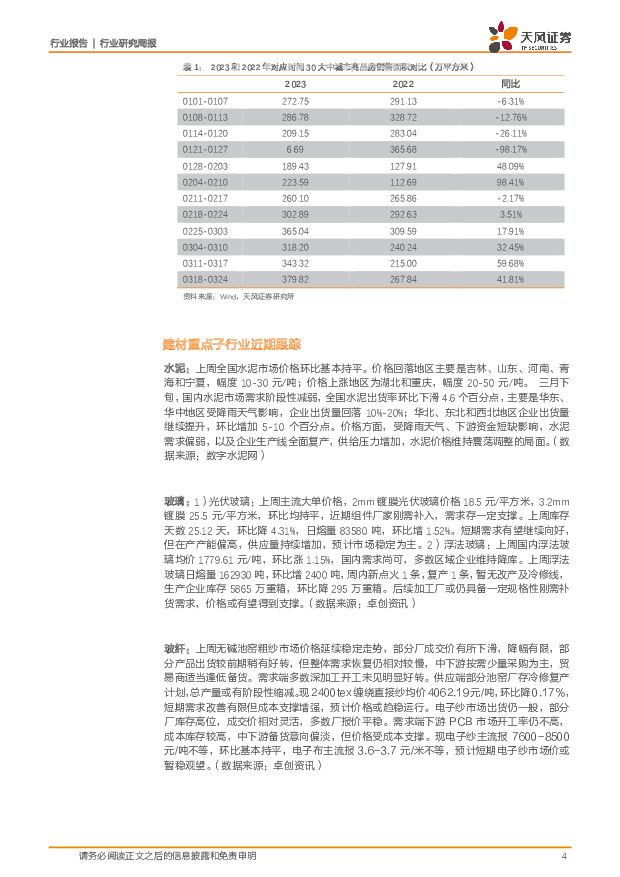

摘要:行情回顾过去五个交易日(0320-0324)沪深300涨1.72%,建材(中信)涨0.92%,玻纤及部分地产链品种涨幅居前,水泥及相关制品未取得正收益。个股中,中材科技(16.15%)、雅博股份(13.92%)、ST三圣(11.71%)、海南发展(9.20%)、蒙娜丽莎(6.64%)涨幅居前。30城周销售面积创年内新高,继续看好地产链预期修复据Wind,30个大中城市过去一周(0318-0324)商品房销售面积环比继续呈现上升态势,且单周销售面积为今年以来的最高值。我们认为,前期市场对地产销售改善的持续性存在较大分歧,其也成为了压制建材板块行情的重要因素之一。但最近两周地产销售持续走好,或有望促进市场对地产链基本面预期的改善。我们预计,后期若地产链需求预期改善,前期预期相对偏弱的新开工端建材品种(防水、减水剂、水泥等)预期修复的幅度有望更大,而竣工端品种则有望迎来基本面的加速改善。消费建材基本面及预期或进入反转通道,新能源品种成长性有望持续兑现1)消费建材21FY/22Q1-3受地产景气度、资金链,以及大宗商品价格持续上行带来的成本压力影响,当前上述因素有望逐步改善,地产政策改善趋势明确,23Q1起基本面有望展现向上弹性。中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,消费建材仍然是建材板块中长期优选赛道;2)新型玻璃、碳纤维等新材料面临下游需求高景气和国产替代机遇,龙头公司拥有高技术壁垒,有望迎来快速成长期;3)当前玻璃龙头市值已处于历史较低水平,随着行业冷修提速,行业基本面或逐步筑底,光伏玻璃有望受益产业链景气度回暖,而电子玻璃有望受益国产替代和折叠屏等新品放量;4)塑料管道板块下游兼具基建和地产,基建端有望受益市政管网投资升温,地产端与消费建材回暖逻辑相似;5)水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化;6)玻纤需求端受风电、海外等下游带动,供给侧增量有限。本周重点推荐组合东方雨虹,旗滨集团,蒙娜丽莎,中国巨石,垒知集团,山东药玻(与医药联合覆盖)。风险提示:基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响;新材料品种下游景气度及自身成长性不及预期;地产产业链坏账减值损失超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前020积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前020积分

-

建筑材料3月行业数据点评:销售及新开工降幅边际收窄,持续性仍依赖政策发力 德邦证券 2024-04-18(10页) 附下载

投资要点:事件:2024年4月16日,国家统计局公布2024年1-3月宏观投资数据。2024年1-3...

2.67 MB共10页中文简体

1天前020积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前020积分

-

建筑材料行业周报:国常会聚焦账款拖欠问题,关注各地上调水泥价格 上海证券 2024-04-18(14页) 附下载

核心观点水泥出库量环比好转,新项目或有所提速,各地上调水泥价格或带动利润修复。近期包括郑州、杭州、武...

557.37 KB共14页中文简体

1天前020积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

1天前018积分

-

新天药业 业绩短期承压,营销体系改革初见成效 天风证券 2024-04-18(3页) 附下载

新天药业(002873)事件:2024年4月12日,新天药业披露2023年年度报告,2023年公司实...

679.13 KB共3页中文简体

1天前018积分

-

行动教育 优质教育现金流、成长性凸显 天风证券 2024-04-18(4页) 附下载

行动教育(605098)公司发布2023年年度报告23Q4收入2.1亿元,同增91.5%;归母净利润...

697.34 KB共4页中文简体

1天前018积分

-

三只松鼠 高端性价比战略有效性持续验证,营收重回百亿可期 天风证券 2024-04-18(3页) 附下载

三只松鼠(300783)事件:公司发布2024年一季报,24Q1实现收入36.46亿元,同比增长91...

680.06 KB共3页中文简体

1天前018积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

1天前018积分

-

九阳股份 内销核心品类有所修复,毛利率水平环比好转 天风证券 2024-04-18(3页) 附下载

九阳股份(002242)事件:2024Q1公司实现营业收入20.65亿元,同比+9.15%,归母净利...

657.51 KB共3页中文简体

1天前018积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

1天前018积分

-

瀚蓝环境 2023年年报点评:运营资产提质增效,看好公司未来现金流持续改善 天风证券 2024-04-18(3页) 附下载

瀚蓝环境(600323)事件:公司2023年实现营业收入125.41亿元,同比-2.59%;实现归母...

704.05 KB共3页中文简体

1天前018积分

-

安科瑞 传统业务需求放缓,新市场、新业务加速开拓 天风证券 2024-04-18(3页) 附下载

安科瑞(300286)23年业绩维持稳步增长,产品转型升级带动盈利能力略有提升23年合计实现营收11...

703.4 KB共3页中文简体

1天前018积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

2天前220积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

2天前220积分