有色金属行业周报:加息渐入尾声,有色金属受提振国联证券2023-03-27.pdf

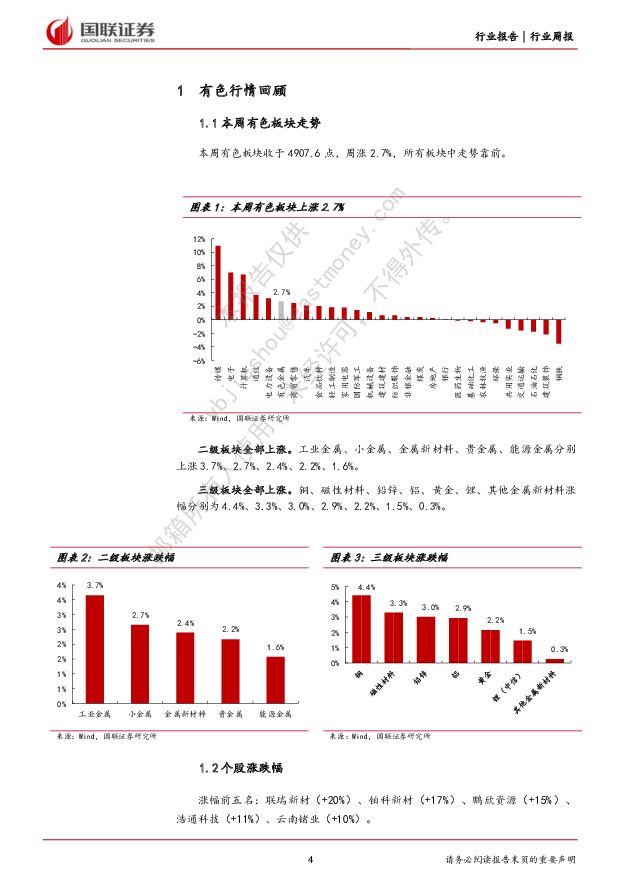

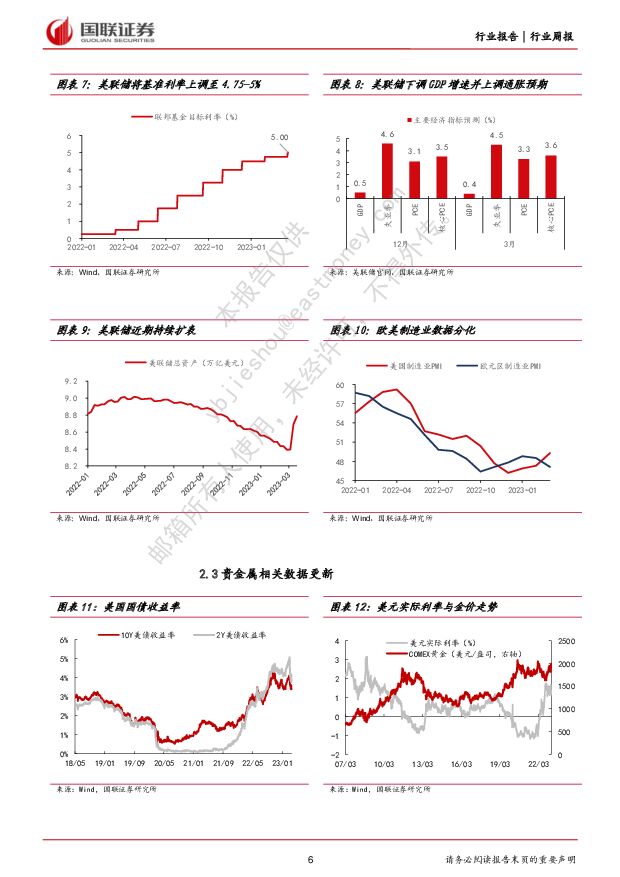

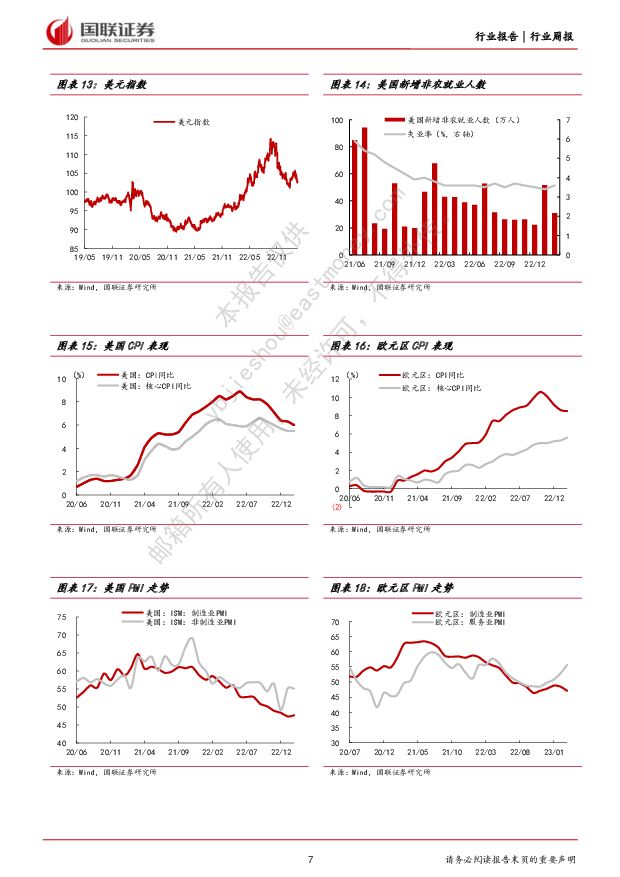

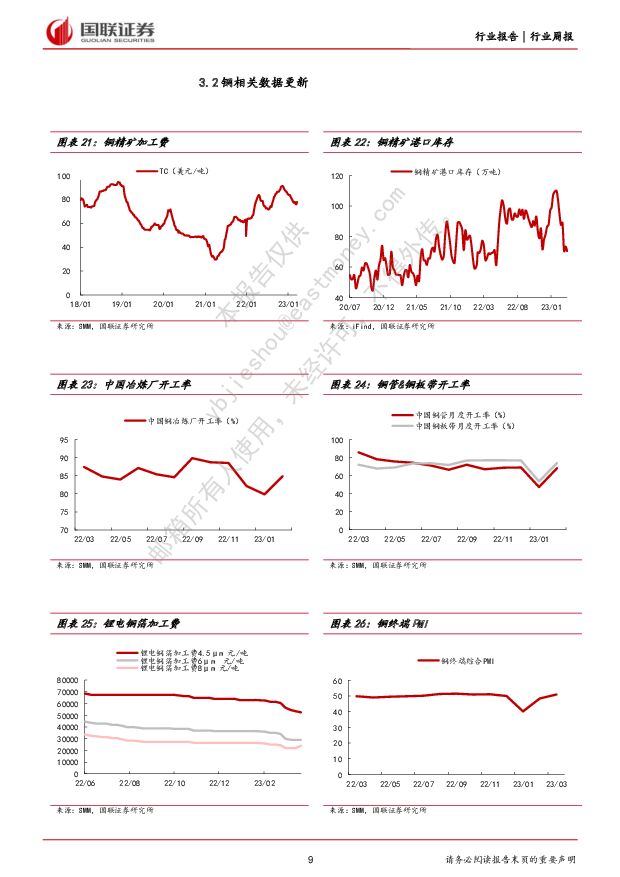

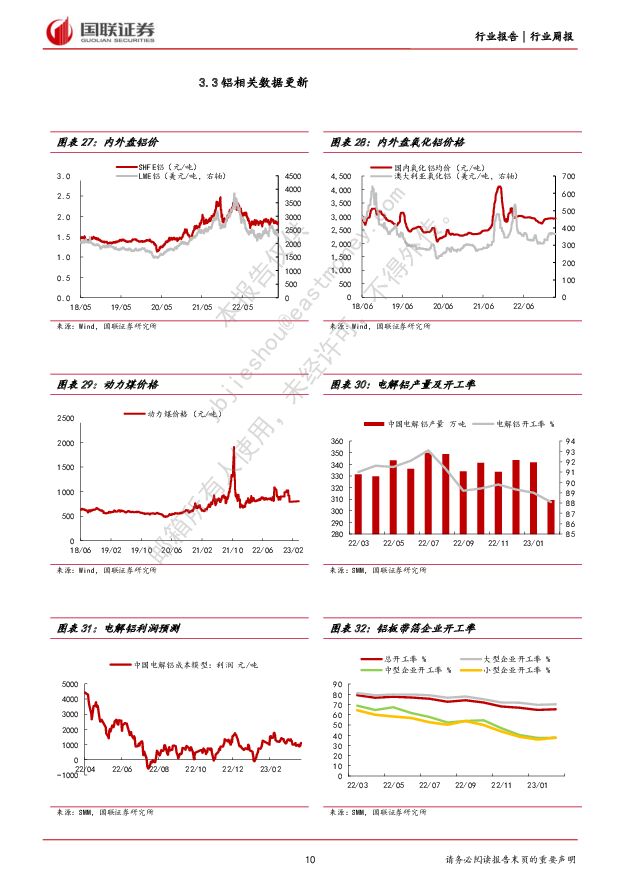

摘要:本周行情:本周有色板块表现强势。板块指数上涨2.7%,细分行业涨跌幅由高到低分别为:工业金属(3.7%)、小金属(2.7%)、金属新材料(2.4%)、贵金属(2.2%)、能源金属(1.6%)。个股方面,联瑞新材(+20%)、铂科新材(+17%)、鹏欣资源(+15%)、浩通科技(+11%)、云南锗业(+10%)涨幅靠前;四方达(-6%)、章源钨业(-6%)、北矿科技(-5%)、云路股份(-4%)、凯立新材(-4%)跌幅靠前。贵金属:加息渐入尾声,金融系统风险未消除,贵金属有望延续升势。美联储3月议息会议公布的利率点阵图显示年内还有一次加息,同时继续扩表,金融系统风险料将制约货币政策空间。此外,美联储下调GDP增速并上调通胀预期,将进一步凸显贵金属避险以及保值功能。工业金属:铜—宏观压力减弱,基本面给予一定支撑。美联储加息进程渐入尾声,宏观压力得到一定释放。供给端,海外主要矿山受干扰情况缓解,产能出现修复。需求端,下游开工率持续提高,传统旺季即将来临,铜需求边际转好。铝—供需面博弈,铝价或将继续震荡。供给端,美国铝业减产电解铝,西南地区电解铝产能逐步恢复,但节奏较慢。需求端,复产正在进行,下游铝加工未完全恢复,库存端下降主要由电解铝减产导致。能源金属:锂—整体需求偏弱,锂价或将继续承压。锂电产业链订单量未有恢复,下游加工企业多处于去库存阶段,观望情绪浓厚。受新能源汽车增速下降、锂盐产能释放等因素影响,锂价或将继续承压。镍—预计短期内维持震荡偏弱运行。全球镍市出现过剩态势,叠加三元材料、不锈钢需求疲弱,短期内镍价上涨动力较弱。稀土磁材:稀土需求低迷,短期仍将偏弱运行。24日工信部公布23年第一批稀土指标,开采和冶炼分别增长19%和18.3%,供给有所增加,叠加下游订单量偏弱,短期稀土市场预计仍偏弱运行。小金属:钼价超跌,后续有望回暖。钼价2月中旬到达高位后开始回落,至今已回落30%,主因需求放缓,库存量持续承压,目前钢企采购量有所增加,后续钢需求有望回暖,钼需求值得期待。风险提示:经济复苏不及预期、地缘政治风险、下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

1天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

1天前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

1天前220积分

-

骨科行业:集采影响逐步出清,国产化率持续提升 国联证券 2024-04-23(25页) 附下载

骨科有望迎来恢复性成长骨科耗材为我国高值耗材领域最重要的子行业之一,主要分为创伤、脊柱、人工关节和运...

1.64 MB共25页中文简体

1天前020积分

-

紫金矿业 Q1业绩超预期,矿产铜金量价齐升 国联证券 2024-04-23(3页) 附下载

紫金矿业(601899)事件:公司发布2024年第一季度报告,2024Q1实现营业收入747.77亿...

381.81 KB共3页中文简体

1天前018积分

-

王府井 经营业绩稳步恢复,拟回购股份彰显信心 国联证券 2024-04-23(3页) 附下载

王府井(600859)事件:公司发布2023年年报。2023年公司实现收入122.2亿元/同比增13...

416.41 KB共3页中文简体

1天前018积分

-

神火股份 国内煤电铝龙头,季节因素不改长期竞争力 国联证券 2024-04-23(3页) 附下载

神火股份(000933)事件:神火股份发布2024年一季报,公司实现营业总收入82.23亿元﹑同比减...

377.52 KB共3页中文简体

1天前018积分

-

上海家化 2024开局积极,期待转型成效逐步显现 国联证券 2024-04-23(3页) 附下载

上海家化(600315)事件:公司发布业绩:2023年营收65.98亿元(同比-7.2%),归母净利...

411.87 KB共3页中文简体

1天前018积分

-

山东药玻 激励费用等有一定扰动,重视强劲的增长动能 国联证券 2024-04-23(3页) 附下载

山东药玻(600529)公司披露23年年报及24年一季报,23FY收入49.8亿,yoy+19%,归...

358.73 KB共3页中文简体

1天前018积分

-

浪潮信息 四季度归母净利润高增,抓住智能化发展机遇 国联证券 2024-04-23(3页) 附下载

浪潮信息(000977)事件:浪潮信息发布2023年年度报告,2023年公司实现营收658.67亿元...

379.7 KB共3页中文简体

1天前018积分

-

锦波生物 2024Q1开局积极,盈利能力达历史新高 国联证券 2024-04-23(3页) 附下载

锦波生物(832982)事件公司发布2024年1季报:2024Q1营收2.26亿元(同比+76.1%...

426.84 KB共3页中文简体

1天前218积分

-

华恒生物 单产品低景气风险释放,高成长属性愈发凸显 国联证券 2024-04-23(3页) 附下载

华恒生物(688639)事件:公司发布2023年年报及2024年一季报,23年公司实现营业收入19....

362.68 KB共3页中文简体

1天前018积分

-

恒立液压 看好公司多元化产品逐步放量 国联证券 2024-04-23(3页) 附下载

恒立液压(601100)事件:公司发布2023年年报及2024年一季报,公司2023年实现营收89....

356.49 KB共3页中文简体

1天前018积分

-

海信视像 战略去库蓄力,经营拐点在即 国联证券 2024-04-23(4页) 附下载

海信视像(600060)事件:海信视像披露其2024年一季报:一季度公司实现营业收入127.02亿元...

374.6 KB共4页中文简体

1天前018积分

-

杭叉集团 24Q1公司净利润增速略超预期 国联证券 2024-04-23(3页) 附下载

杭叉集团(603298)事件:公司发布2024年一季度报告,公司24Q1实现营收41.72亿元,同比...

352.62 KB共3页中文简体

1天前218积分

-

东鹏饮料 新品持续放量,推进全国扩张 国联证券 2024-04-23(3页) 附下载

东鹏饮料(605499)事件:公司发布2024年一季报,2024Q1实现营业收入34.82亿元,同比...

357.98 KB共3页中文简体

1天前018积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

2天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

2天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

2天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

2天前220积分