非银金融行业研究周报:题材持续发酵,关注数字与中特估两条主线天风证券2023-03-27.pdf

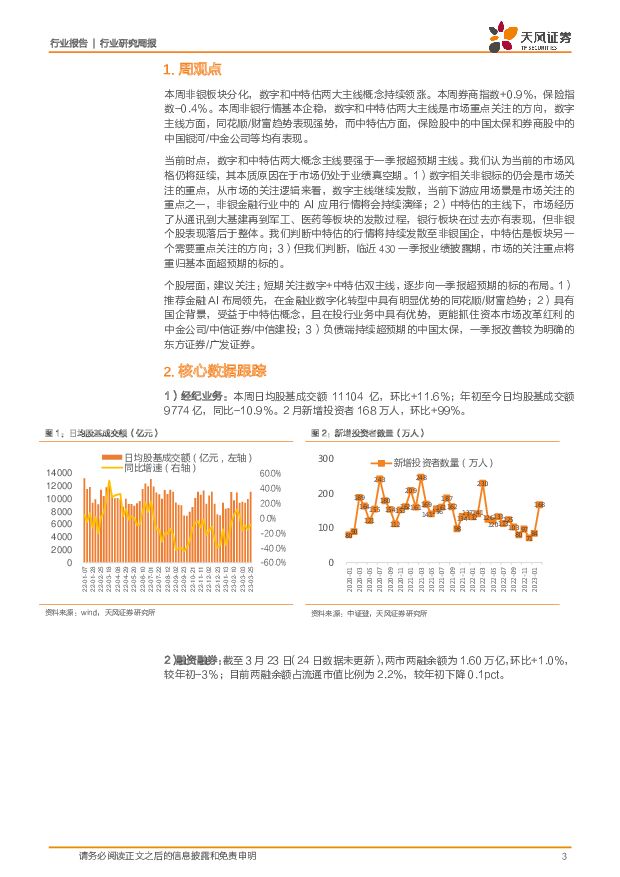

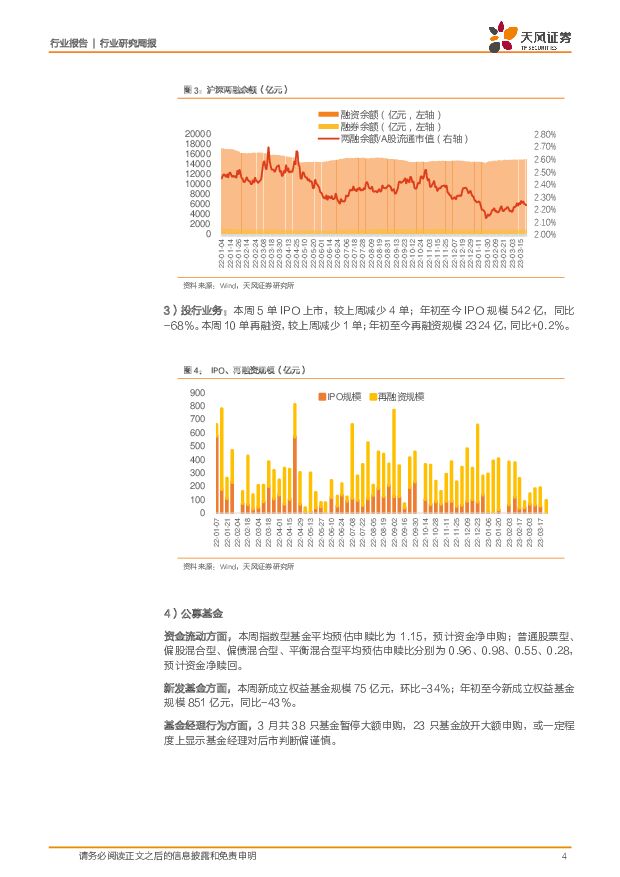

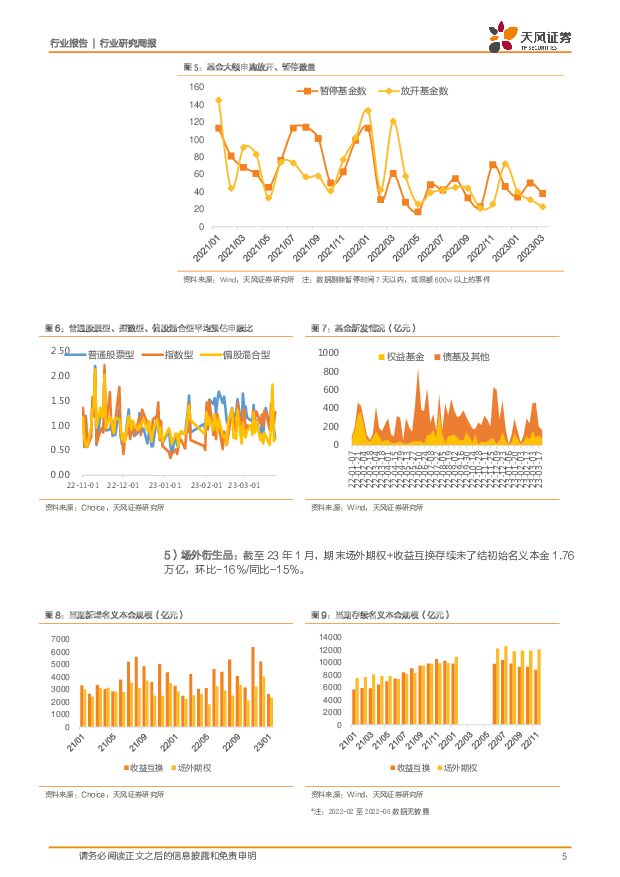

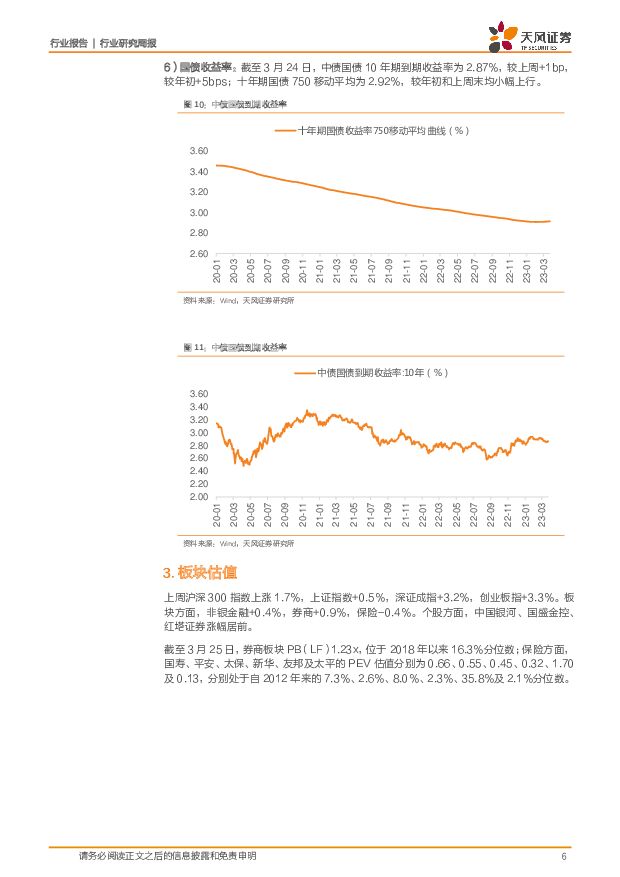

摘要:周观点:本周非银板块分化,数字和中特估两大主线概念持续领涨。本周券商指数+0.9%,保险指数-0.4%。本周非银行情基本企稳,数字和中特估两大主线是市场重点关注的方向,数字主线方面,同花顺/财富趋势表现强势,而中特估方面,保险股中的中国太保和券商股中的中国银河/中金公司等均有表现。当前时点,数字和中特估两大概念主线要强于一季报超预期主线。我们认为当前的市场风格仍将延续,其本质原因在于市场仍处于业绩真空期。1)数字相关非银标的仍会是市场关注的重点,从市场的关注逻辑来看,数字主线继续发散,当前下游应用场景是市场关注的重点之一,非银金融行业中的AI应用行情将会持续演绎;2)中特估的主线下,市场经历了从通讯到大基建再到军工、医药等板块的发散过程,银行板块在过去亦有表现,但非银个股表现落后于整体。我们判断中特估的行情将持续发散至非银国企,中特估是板块另一个需要重点关注的方向;3)但我们判断,临近430一季报业绩披露期,市场的关注重点将重归基本面超预期的标的。个股层面,建议关注:短期关注数字+中特估双主线,逐步向一季报超预期的标的布局。1)推荐金融AI布局领先,在金融业数字化转型中具有明显优势的同花顺/财富趋势;2)具有国企背景,受益于中特估概念,且在投行业务中具有优势,更能抓住资本市场改革红利的中金公司/中信证券/中信建投;3)负债端持续超预期的中国太保,一季报改善较为明确的东方证券/广发证券。核心数据追踪:1)经纪业务:本周日均股基成交额11104亿,环比+11.6%;年初至今日均股基成交额9774亿,同比-10.9%。2)融资融券:截至3月23日(24日数据未更新),两市两融余额为1.60万亿元,环比+1%;年初至今日均1.57万亿,同比-5%。3)投行业务:本周5单IPO上市,较上周减少4单;年初至今IPO规模542亿,同比-68%。本周10单再融资,较上周减少1单;年初至今再融资规模2324亿,同比+0.2%。4)公募基金:本周指数型基金平均预估申赎比分别为1.15,预计资金净申购;普通股票型、偏股混合型、偏债混合型、平衡混合型平均预估申赎比分别为0.96、0.98、0.55、0.28,预计资金净赎回.新发基金方面,本周新成立权益基金规模75亿元,环比-34%;年初至今新成立权益基金规模851亿元,同比-43%。基金经理行为方面,3月共38只基金暂停大额申购,23只基金放开大额申购,或一定程度上显示基金经理对后市判断偏谨慎。5)场外衍生品:截至23年1月,期末场外期权+收益互换存续未了结初始名义本金1.76万亿,环比-16%/同比-15%。6)国债收益率:截至3月24日,中债国债10年期到期收益率为2.87%,较上周+1bp,较年初+5bps;十年期国债750移动平均为2.92%,较年初和上周末均小幅上行。截至3月24日,券商板块PB(LF)1.23x,位于2018年以来16.3%分位数;保险方面,国寿、平安、太保、新华、友邦及太平的PEV估值分别为0.66、0.55、0.45、0.32、1.70及0.13,分别处于自2012年来的7.3%、2.6%、8.0%、2.3%、35.8%及2.1%分位数。风险提示:改革推进不及预期;资本市场大幅波动;居民资产配置迁移不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务业行业研究:清明出行持续亮眼,继续看好旅游大众化 国金证券 2024-04-09(11页) 附下载

附下载")

投资逻辑清明总览:旅游数据持续亮眼,继续看好旅游大众化渗透。本次清明国内出游人次继续较19年取得双位...

1.8 MB共11页中文简体

7天前120积分

-

房地产:白名单:“先立”一视同仁举措,“后破”行业融资难题 天风证券 2024-04-09(25页) 附下载

附下载")

策略:关注基本面企稳前供需政策的双向博弈机会21年下半年以来,针对房企的供给侧再融资支持经历多轮演变...

2.39 MB共25页中文简体

7天前220积分

-

基础化工行业研究:粘胶长丝:供给格局高度集中,国风服饰需求推动行业景气度上行 国金证券 2024-04-09(18页) 附下载

附下载")

核心要点:粘胶长丝是天然真丝的替代品,具有光滑凉爽、透气、抗静电、染色绚丽等特性,在主要纺织纤维中含...

1.85 MB共18页中文简体

7天前220积分

-

食品饮料行业研究周报:白酒关注淡季批价和库存 休闲食品高景气验证 申港证券 2024-04-09(10页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-0.56%,在申万31个行业中排名第15,跑输沪深300指数0.3...

1.13 MB共10页中文简体

7天前220积分

-

通信行业研究周报:全球网络市场规模持续增长 申港证券 2024-04-09(10页) 附下载

附下载")

投资摘要:每周一谈:根据IDC统计数据,2023年全球网络市场规模为714.2亿美元,同比增长12....

1008.78 KB共10页中文简体

7天前220积分

-

金融行业周报:2023年报业绩逐步披露 券商分化 银行保险承压 华龙证券 2024-04-09(10页) 附下载

附下载")

上周(4月1日至4月3日)A股市场整体维持震荡,沪深300指数上涨0.86%,全年上涨3.98%,非...

1.31 MB共10页中文简体

7天前920积分

-

计算机行业研究:会计信息化详细规定出台,建设需求有望持续释放 国金证券 2024-04-09(4页) 附下载

附下载")

事件简评:24年4月7日,财政部会计司对外披露《会计信息化工作规范(征求意见稿)》和《会计软件基本功...

644.66 KB共4页中文简体

7天前120积分

-

酒水饮料周报:贵州茅台业绩超预期,关注板块业绩催化行情 天风证券 2024-04-09(15页) 附下载

附下载")

白酒:茅台年报超预期,关注酒企年报业绩催化。本周贵州茅台发布23年报,业绩表现超预期,或有望给板块带...

633.5 KB共15页中文简体

7天前120积分

-

小熊电器 新兴品类显著贡献收入增速,公司降本增效成果初现 天风证券 2024-04-09(3页) 附下载

附下载")

小熊电器(002959)事件:公司2023年实现营业收入47.12亿元,同比+14.43%,归母净利...

702.73 KB共3页中文简体

7天前318积分

-

万科A 2023年报点评:直面压力,安全为先 天风证券 2024-04-09(4页) 附下载

附下载")

万科A(000002)事件:公司发布2023年年报,公司23年实现营业收入4657.39亿元,同比-...

786.79 KB共4页中文简体

7天前218积分

-

伟星新材 毛利率表现亮眼,“同心圆”业务保持较强经营韧性 天风证券 2024-04-09(4页) 附下载

附下载")

伟星新材(002372)2024-2026年股东回报计划,每年现金分红不低于当年可分配利润的30%,...

814.78 KB共4页中文简体

7天前218积分

-

鸿路钢构 Q1订单量&产量双正增长,看好全年产能利用率提升 天风证券 2024-04-09(4页) 附下载

附下载")

鸿路钢构(002541)用率短暂承压。我们判断在行业需求复苏带动下,24年订单及产量均有望保持较好增...

784.72 KB共4页中文简体

7天前218积分

-

沪电股份 AI产业趋势带动需求,积极期待800G交换机渗透+AI服务器迭代放量 天风证券 2024-04-09(4页) 附下载

附下载")

沪电股份(002463)事件:沪电股份发布2023年报以及2024年一季报预告。2023年实现收入8...

734.06 KB共4页中文简体

7天前218积分

-

横店东磁 磁材+锂电稳步增长,光伏深耕欧洲实现盈利高增 天风证券 2024-04-09(13页) 附下载

附下载")

横店东磁(002056)磁材+新能源光伏、锂电双轮驱动发展公司主要从事磁材+器件、光伏及锂电等相关产...

548.73 KB共13页中文简体

7天前218积分

-

广和通 业绩亮眼高增,业务有望持续高景气,边缘算力赋能未来成长 天风证券 2024-04-09(4页) 附下载

附下载")

广和通(300638)事件:公司发布2023年度报告,实现营业收入77.16亿元,同比增长36.65...

736.55 KB共4页中文简体

7天前218积分

-

冀东水泥 水泥盈利暂承压,骨料实现较快增长 天风证券 2024-04-09(4页) 附下载

附下载")

冀东水泥(000401)公司23年全年实现归母净利润-14.98亿元,同比由正转负公司发布23年年报...

307.63 KB共4页中文简体

7天前218积分

-

华新水泥 非水泥利润贡献增大,海外业务前景可期 天风证券 2024-04-09(4页) 附下载

附下载")

华新水泥(600801)公司23年全年实现归母净利润27.62亿元,同比增长2.34%公司发布23年...

303.85 KB共4页中文简体

7天前218积分

-

海外与大类周报:当前美股可能发生回调的概率与幅度 天风证券 2024-04-09(17页) 附下载

附下载")

港股市场:香港广义流动性缓慢回升1)港股延续震荡格局,顺周期板块保持强势。中国3月制造业PMI时隔5...

2.21 MB共17页中文简体

7天前215积分

-

宏观报告:中国房地产不会走日本的老路 天风证券 2024-04-09(6页) 附下载

附下载")

经济背景和体制不一样,针对房地产风险单纯的国际比较没有意义。从需求上看,中国房地产比日本90年代要好...

548.22 KB共6页中文简体

7天前215积分

-

策略专题:经济金融高频数据周报 财信证券 2024-04-09(21页) 附下载

附下载")

全球经济及通胀:经济增速走低,通胀水平震荡。全球经济增速有所下行,2024年04月05日波罗的海干散...

1.14 MB共21页中文简体

7天前410积分