有色金属:2023年第一批稀土总量控制指标:中重稀土继续严控,轻稀土有序放开中泰证券2023-03-27.pdf

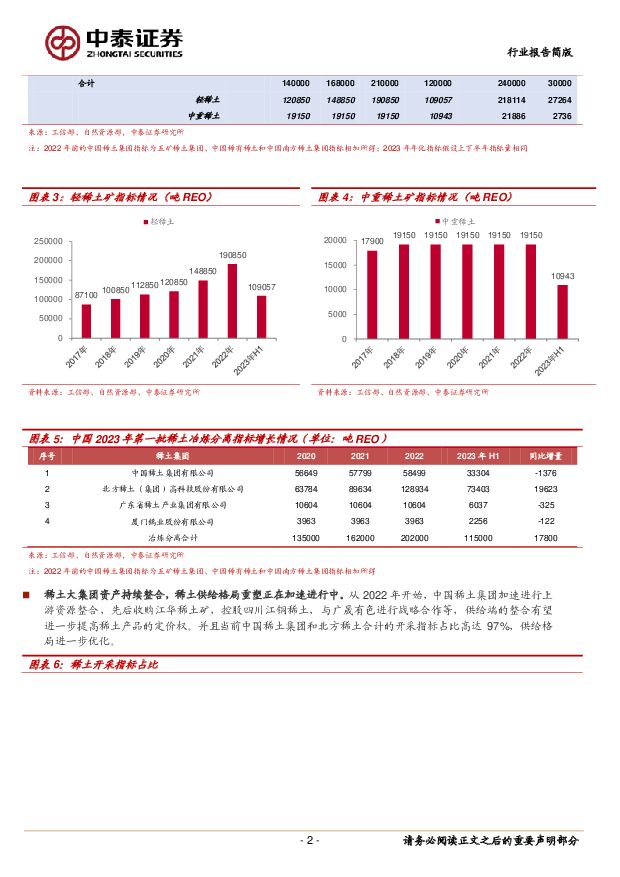

摘要:投资要点事件:工信部、自然资源部下发2023年第一批稀土开采、冶炼分离总量控制指标,2023年第一批稀土矿总量控制指标分别为120000吨REO,较2022年第一批增加19200吨REO;稀土冶炼分离指标115000吨REO,较2022年第一批增加17800吨REO。从总量来看,指标增幅符合预期,中重稀土小幅减少,轻稀土有序放开。2023年第一批稀土指标较2022年第一批增加19200吨REO,同比+19%,其中轻稀土增加19747吨REO,中重稀土同比减少547吨REO。假设2023年上下半年指标一致,年化稀土开采指标为240000吨REO,同比增加30000吨REO(+14%),其中轻稀土增加27264吨REO,中重稀土增加2736吨REO。结构上看,增加的指标全部给到北方稀土。分企业来看,北方稀土集团获得全部新增指标,23年第一批获得稀土矿开采指标80943吨REO(折算氧化镨钕约1.6万吨),指标占比由60%→67%,同比增加20733吨REO(+34%)。考虑到资源禀赋、产能、环保等因素,预计未来指标分配仍将延续这一趋势。需求复苏方向明确,供给持续优化,不惧短期调整。新能源汽车、人形智能机器人、工业电机等下游应用场景不断涌现,万物电驱的时代已至,长期来看需求增长具备极高的确定性。但近期受Tesla将推出一种不含稀土永磁电机消息的影响,稀土磁材板块短期大幅下挫。我们认为,技术革命是一个长周期的慢变量(例如2020年Tesla拟推出无钴电池),目前钕铁硼稀土永磁材料仍是目前磁性最强、应用最广的稀土永磁材料。无稀土永磁电机技术路径包含感应电机、永磁辅助同步磁阻电机、开关磁阻电机等,但其功率密度、NVH性能等均不及稀土永磁电机,短期难以在乘用车上形成替代。复盘2020年无钴电池对钴相关上市公司股价的影响,事件性冲击终将回归基本面主导,稀土长期向好趋势不改。并且稀土供给格局持续优化,龙头企业对稀土产品定价权将进一步强化,稀土价格中枢有望实现稳步抬升,这也将加速磁材环节的洗牌过程,龙头企业强者恒强的趋势将愈发明显。核心标的:1)上游稀土资源:中国稀土、广晟有色、北方稀土、包钢股份、盛和资源等;2)磁材:金力永磁、正海磁材、中科三环、宁波韵升等风险提示:新能源汽车销量不及预期的风险、宏观经济波动风险、产业政策波动的风险、海外供给超预期释放风险、行业供需测算基于一定前提假设,存在不及预期风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

1天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

1天前220积分

-

中科软 收入短期承压,三大战略打造新增点 中泰证券 2024-04-23(4页) 附下载

中科软(603927)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年,公司实现...

325.93 KB共4页中文简体

1天前018积分

-

扬杰科技 扬杰科技:23年业绩承压,景气复苏+高端放量带动24年成长 中泰证券 2024-04-23(4页) 附下载

扬杰科技(300373)投资要点事件概述:公司发布2023年报【2023】公司主营收入54.10亿元...

598.83 KB共4页中文简体

1天前018积分

-

移为通信 单季度业绩连续高增,毛利率显著提升 中泰证券 2024-04-23(4页) 附下载

移为通信(300590)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营...

377.28 KB共4页中文简体

1天前018积分

-

通灵股份 通灵股份2023年报及2024年一季报点评:盈利大幅改善,看好互联线束放量 中泰证券 2024-04-23(3页) 附下载

通灵股份(301168)投资要点2023年经营业绩稳步提升,24Q1短期承压。公司发布2023年报及...

545.17 KB共3页中文简体

1天前218积分

-

诺泰生物 Q1高于预告中值,多肽领域优持续兑现,有望持续维持高增态势 中泰证券 2024-04-23(5页) 附下载

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩报告,2024年第一季度公司实现...

536.16 KB共5页中文简体

1天前218积分

-

晶科能源 晶科能源2023年报点评:夯实全球组件龙头地位,N型TOPCon持续领先 中泰证券 2024-04-23(3页) 附下载

晶科能源(688223)投资要点2023年经营业绩亮眼。公司发布2023年报,2023年实现营业收入...

565.87 KB共3页中文简体

1天前218积分

-

科博达 Q1业绩超预期,新老业务共同驱动增长 中泰证券 2024-04-23(4页) 附下载

科博达(603786)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营收...

376.69 KB共4页中文简体

1天前218积分

-

沪电股份 沪电股份:24Q1业绩高增,持续看好算力PCB龙头厂商 中泰证券 2024-04-23(4页) 附下载

沪电股份(002463)投资要点事件概述:公司发布24年一季报,24Q1实现营收25.84亿元,yo...

540.6 KB共4页中文简体

1天前218积分

-

海康威视 24Q1增速稳健,智能物联构建公司长期发展竞争力 中泰证券 2024-04-23(3页) 附下载

海康威视(002415)投资要点事件:公司发布2023年年度报告及2024年一季度报告。1)2023...

562.97 KB共3页中文简体

1天前018积分

-

海信视像 海信视像2024Q1点评:短期利润承压,但成长逻辑顺利延续 中泰证券 2024-04-23(3页) 附下载

海信视像(600060)投资要点公司发布2024Q1业绩:公司公告24Q1收入127亿(+11%),...

435.96 KB共3页中文简体

1天前218积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

2天前020积分

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

2天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

2天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

2天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

2天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

2天前220积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

2天前220积分