建材行业周报:错峰生产结束后,水泥进一步涨价或存压力中银证券2023-03-27.pdf

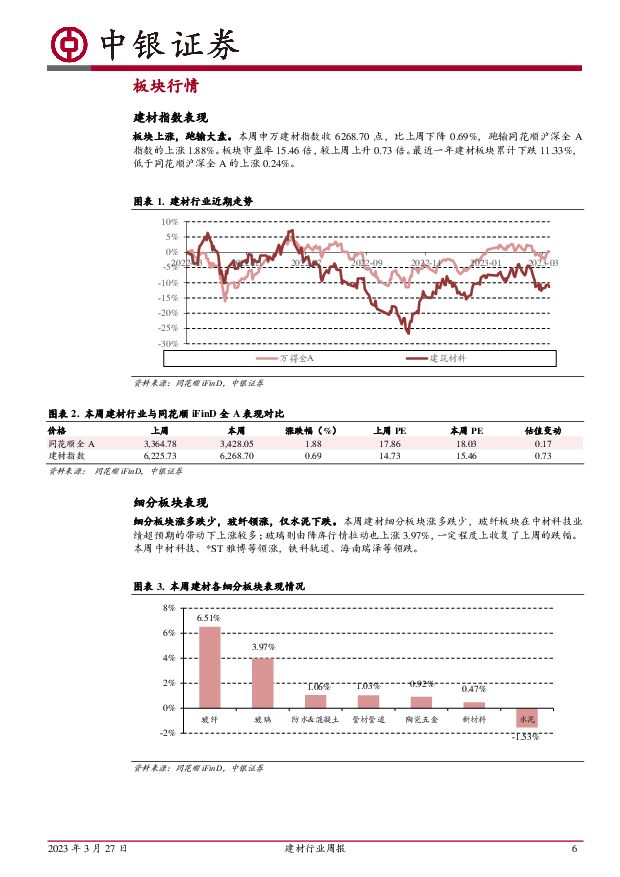

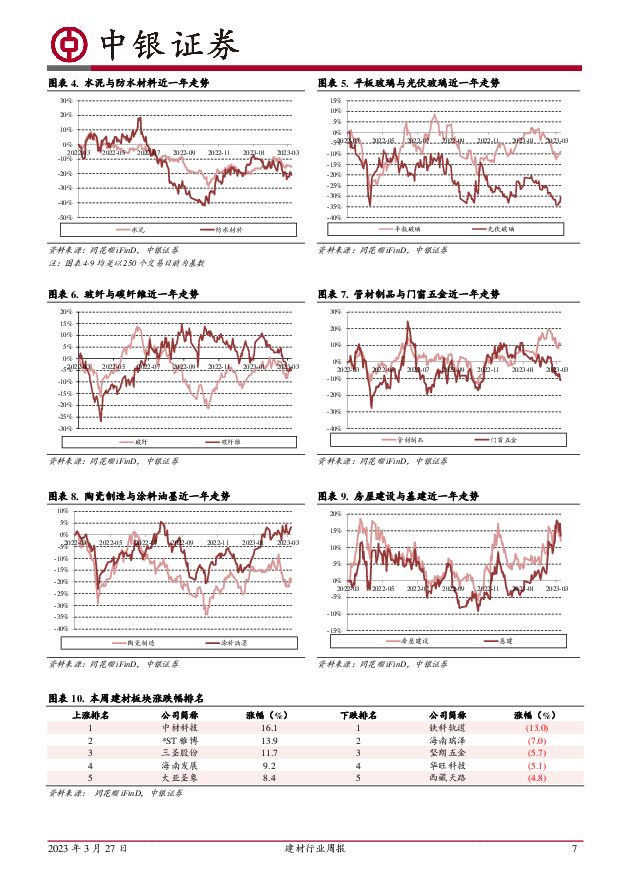

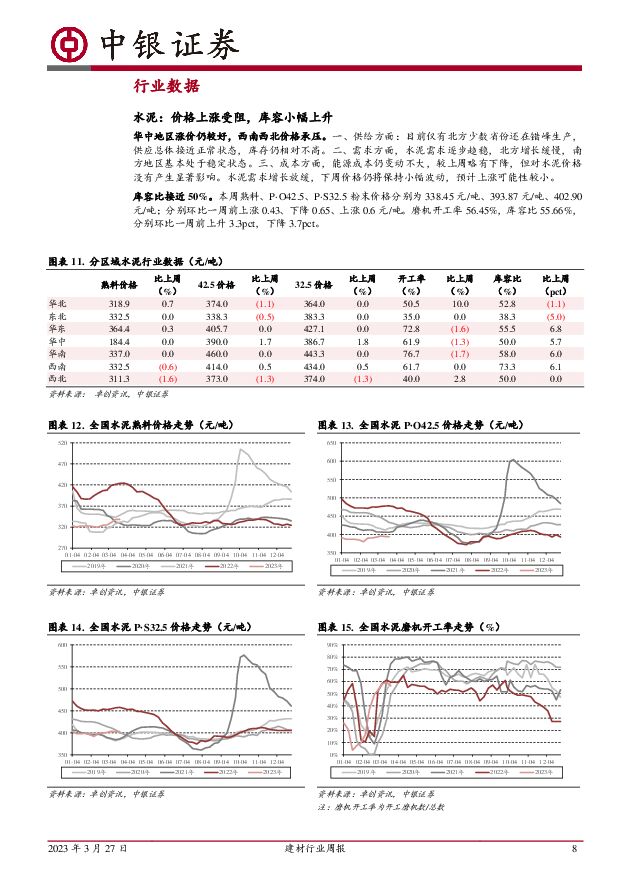

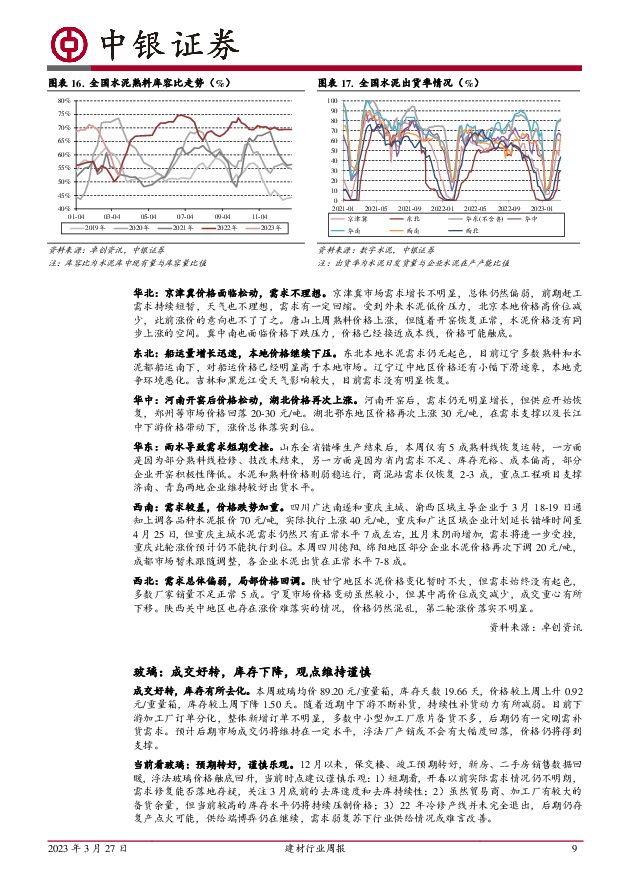

摘要:本周建材基本面略有震荡,玻璃情形好转,玻纤需求仍需等待。水泥错峰生产陆续结束,短期价格进一步上涨或存在压力。支撑评级的要点板块上涨,跑输大盘。本周申万建材指数收6268.70点,比上周下降0.69%,跑输同花顺沪深全A指数的上涨1.88%。板块市盈率15.46倍,较上周上升0.73倍。水泥:华中地区涨价仍较好,西南西北价格承压。一、供给方面:目前仅有北方少数省份还在错峰生产,供应总体接近正常状态,库存仍相对不高。二、需求方面,水泥需求逐步趋稳,北方增长缓慢,南方地区基本处于稳定状态。三、成本方面,能源成本仍变动不大,较上周略有下降,但对水泥价格没有产生显著影响。水泥需求增长放缓,下周价格仍将保持小幅波动,预计上涨可能性较小。库容比接近50%。本周熟料、P·O42.5、P·S32.5粉末价格分别为338.45元/吨、393.87元/吨、402.90元/吨;分别环比一周前上涨0.43、下降0.65、上涨0.6元/吨。磨机开工率56.45%,库容比55.66%,分别环比一周前上升3.3pct,下降3.7pct。玻璃:成交好转,库存去化。本周玻璃均价89.20元/重量箱,库存天数19.66天,价格较上周上升0.92元/重量箱,库存较上周下降1.50天。随着近期中下游不断补货,持续性补货动力有所减弱。目前下游加工厂订单分化,整体新增订单不明显,多数中小型加工厂原片备货不多,后期仍有一定刚需补货需求。预计后期市场成交仍将维持在一定水平,浮法厂产销或不会有大幅度回落,价格仍将得到支撑。玻纤:本周粗纱延续淡季稳价趋势。本周粗纱延续稳定走势,2400tex无碱缠绕直接纱均价4,000元/吨左右,环比上周继续小幅下调0.2%,当前价格成本支撑较强,中小厂商难以维持盈亏平衡,后续价格下降空间有限,但在库存压力下部分厂商选择降价去库。近期下游需求端有所好转,但整体需求恢复较慢,主要大厂对今年风电纱需求信息较强。本周电子纱价格环比上周基本持平。本周电子纱价格环比上周基本持平,G75电子纱均价在8000元/吨左右,较年初10,000元/吨价格降幅明显。需求端下游PCB市场开工率仍不高,厂商电子布库存也较高。当前价格下多数厂商已处持续亏损状态,成本端支撑较强,短期内价格暂稳观望。投资建议目前首推本月金股山东药玻,需求端受益于集采带动,成本和费用端的不利因素在消除,集采放量带动中硼硅渗透率提升逻辑较强,建议关注力诺特玻。重点关注玻纤行业的库存拐点信号,对应标的中国巨石和中材科技,长海股份、山东玻纤。消费建材板块估值修复,推荐伟星新材、蒙娜丽莎、东鹏控股、公元股份等,建议关注兔宝宝。水泥推荐华新水泥、海螺水泥、冀东水泥。减水剂推荐垒知集团、苏博特。防水推荐东方雨虹、科顺股份。石膏板推荐北新建材。评级面临的主要风险玻纤需求不及预期;地产政策传导不及预期,销售恢复不及预期;基建实物工作量持续滞后;中硼硅需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分

-

食品饮料行业周报:1季度行业营收稳健增长可期,大众价格带表现较好 中银证券 2024-04-15(16页) 附下载

附下载")

上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名靠后。1季度行业营收稳健增长可期,大众价格带表现...

1.05 MB共16页中文简体

2天前120积分

-

社会服务行业双周报:清明假期收官数据表现良好,“五一”出行热度有望延续 中银证券 2024-04-15(16页) 附下载

附下载")

前两交易周(2024.04.01-2023.04.12)社会服务板块上涨0.70%,在申万一级31个...

1.2 MB共16页中文简体

2天前220积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

2天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

2天前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

2天前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

2天前120积分

-

建筑材料行业研究周报:华东水泥开启涨价,关注供给端积极信号 天风证券 2024-04-15(8页) 附下载

行情回顾过去五个交易日(0408-04012)沪深300跌2.58%,建材(中信)跌3.91%,所有...

876.33 KB共8页中文简体

2天前220积分

-

建筑行业周报:住建部部署推进建筑和市政基础设施设备更新工作 中银证券 2024-04-15(12页) 附下载

住建部近日印发《推进建筑和市政基础设施设备更新工作实施方案》,加快行业领域设施设备补齐短板、升级换代...

553.57 KB共12页中文简体

2天前220积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共页中文简体

2天前220积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

2天前420积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

2天前020积分

-

化工行业周报:国际油价小幅下跌,TDI价格上涨 中银证券 2024-04-14(14页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

635.62 KB共14页中文简体

2天前220积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

2天前220积分

-

房地产行业第15周周报:本周新房成交同比降幅扩大、二手房同比降幅收窄;北京、广州上调公积金贷款额度 中银证券 2024-04-16(29页) 附下载

核心观点新房成交面积环比降幅收窄,同比降幅扩大。40个城市新房成交面积为232.0万平方米,环比下降...

2.71 MB共29页中文简体

2天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第2周周报 中银证券 2024-04-14(15页) 附下载

光伏方面,硅料、硅片价格跌幅较大,推动电池片、组件价格下跌,总体来看电池片、组件价格跌幅相对较缓。辅...

829.05 KB共15页中文简体

2天前220积分

-

新宙邦 新宙邦电解液盈利有望触底,氟化工表现亮眼 中银证券 2024-04-12(5页) 附下载

新宙邦(300037)公司发布2023年年报,全年实现盈利10.11亿元,同比减少42.50%,公司...

457.55 KB共5页中文简体

2天前218积分

-

西部建设归母净利逆势增长,战略区域市场开拓卓有成效中银证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

695.38 KB共页中文简体

2天前218积分

-

深南电路 1Q24业绩同比大增,经营能力持续提升 中银证券 2024-04-16(5页) 附下载

深南电路(002916)公司发布2024年第一季度报告,公司24Q1单季度营收净利均实现同比增长研发...

655.89 KB共5页中文简体

2天前218积分

-

恒力石化 归母净利润大幅增长,分红比例明显提升 中银证券 2024-04-15(5页) 附下载

附下载")

恒力石化(600346)2023年公司实现营业总收入2348.66亿元,同比增长5.62%;归母净利...

485.3 KB共5页中文简体

2天前018积分