食品饮料行业周报:如何看待调味品的基本面改善?国金证券2023-03-27.pdf

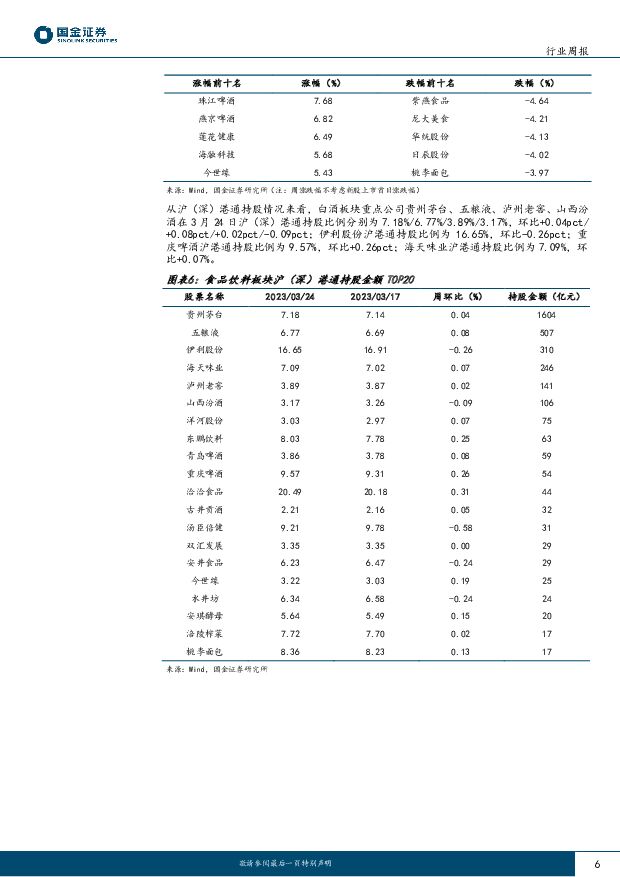

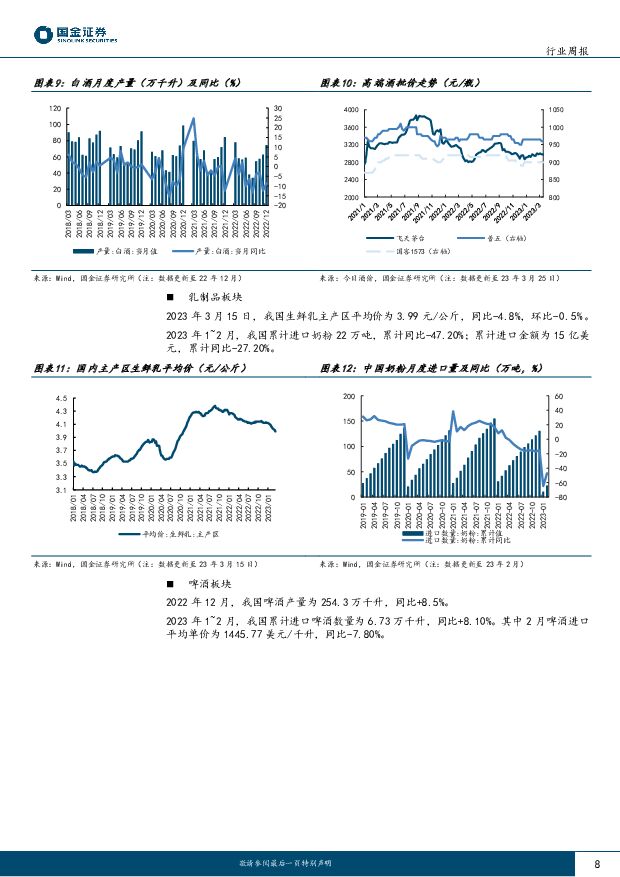

摘要:周专题:从需求端和成本端看调味品行业修复疫情期间,B端陷入存量市场,C端内卷竞争加剧。餐饮端主要系消费场景的缺失带来销量下滑,存量市场下竞争趋于白热化;居民端承接餐饮应有量增,但消费力疲软导致消费升级放缓,价增引擎熄火,市场总体有所扩容,但因龙头竞争策略从B向C倾斜,带动C端市场内卷竞争和费投低效。疫后需求回暖遵循场景修复快于消费力的逻辑,以B端场景修复为核心,走出存量竞争泥淖,C端则表现为消费升级重启和内卷程度趋缓。终端动销改善后渠道库存去化,渠道周转率提升叠加信心修复带来潜在的压货空间,支撑板块内公司发货目标的达成。需求回暖背景下的收入改善,将通过多方途径作用于厂家利润端:(1)产品结构优化拉升毛利率,对应消费力逐渐恢复后向高端的升级趋势;(2)产销提升带来更好的规模效应,解决疫情期间劳动力短缺和销售疲软共同导致的产能利用率不足;(3)行业竞争趋缓后费效比优化,改善前期厂家在存量市场中内卷式竞争出现的费投低效。成本端来看,疫情期间包括农产品、包材、运费在内的成本出现全面且大幅的上涨。对于调味品企业而言,包括大豆、包材、小麦、食盐、味精等在内的原材料价格快速爬坡带来显著的盈利压力。当前包材价格已于22H2显著回落,但大豆、小麦等核心原材料价格仍有待回归。投资建议:基础调味品需求受益全餐饮修复,酱油成本核心看大豆,关注业绩释放节奏和其他事件催化。复合调味品C端表现稳健,无需过度担忧;B端仍看好定制餐调高弹性,关注竞争格局改善和新品催化,龙头确定性更强。子板块观点白酒:节后动销处于持续恢复的过程中,此前我们也提到需求回暖传导至批价属于“量变引起质变”。普五的批价环比已提升5元,印证了渠道情绪的逐渐转换。目前主流品牌库存均为良性,我们认为当下只是批价上行的起点,复苏的节奏会逐步兑现,带动板块情绪向好。当前板块所处的环境、面临的风险点早已不同往日,板块内多数标的具备安全垫,我们也看好在行业景气期估值的容忍弹性。当前首推确定性、韧性占优的高端酒及性价比区域龙头,关注弹性&成长性逻辑占优的次高端板块以及预期差区域酒。啤酒:部分酒企披露业绩,好于预期。主要在于费用控制、关厂费用、其他收入、税费计提等扰动。3-4月行业低基数,但考虑青啤2月提前压货影响,预计3月出货增长不一定恢复至21年水平;华润预计Q1销量中个位数以上增长(略好于1-2月),1-2月喜力增速30%以上、次高及以上增速在两位数,纯生、superX有不错的增长。我们持续看好现饮恢复将带来的升级机会,重点推荐华润(喜力超预期、金沙价值重估)。餐饮链:3月餐饮表现平稳,板块前期需求利好落地。前期1-2月餐饮链公司需求反馈均向好,餐饮修复下动销快于发货,库存压力有所缓释。本周板块暂无催化,走势平稳,反应利好落地。不排除季报业绩超预期可能性,更多关注估值仍具性价比的龙头公司。休闲食品:小零食年初至今涨幅明显,我们仍持续看好该赛道具备高确定性、高成长性。近期板块略有调整多为非基本面因素,我们认为后续应持续关注新渠道、新产品放量空间,并重视前期超跌机会。乳制品:3月淡季板块走弱,23年看需求回暖+结构优化持续演绎。预计23年行业需求稳健向好,结构升级重启,竞争趋缓后费率有望稳中有降,奶价预计企稳,龙头演绎净利率提升逻辑。风险提示宏观经济下行风险、疫情持续反复风险、区域市场竞争风险、食品安全问题风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

1天前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前218积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

附下载")

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1天前218积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1天前018积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

附下载")

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

1天前218积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

1天前018积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

附下载")

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

1天前218积分