光伏2023年2-3月专题报告:国内海外需求两开花,板块估值低成长性强!【勘误版】东吴证券2023-03-27.pdf

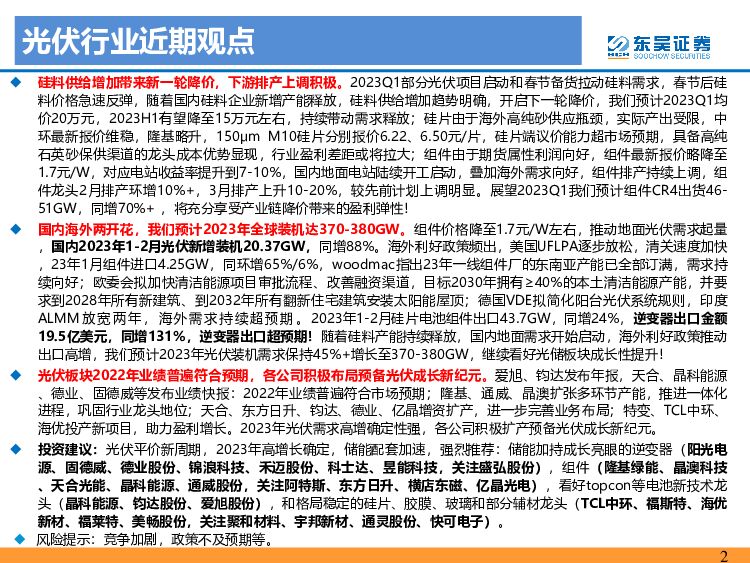

摘要:硅料供给增加带来新一轮降价,下游排产上调积极。2023Q1部分光伏项目启动和春节备货拉动硅料需求,春节后硅料价格急速反弹,随着国内硅料企业新增产能释放,硅料供给增加趋势明确,开启下一轮降价,我们预计2023Q1均价20万元,2023H1有望降至15万元左右,持续带动需求释放;硅片由于海外高纯砂供应瓶颈,实际产出受限,中环最新报价维稳,隆基略升,150μmM10硅片分别报价6.22、6.50元/片,硅片端议价能力超市场预期,具备高纯石英砂保供渠道的龙头成本优势显现,行业盈利差距或将拉大;组件由于期货属性利润向好,组件最新报价略降至1.7元/W,对应电站收益率提升到7-10%,国内地面电站陆续开工启动,叠加海外需求向好,组件排产持续上调,组件龙头2月排产环增10%+,3月排产上升10-20%,较先前计划上调明显。展望2023Q1我们预计组件CR4出货46-51GW,同增70%+,将充分享受产业链降价带来的盈利弹性!国内海外两开花,我们预计2023年全球装机达370-380GW。组件价格降至1.7元/W左右,推动地面光伏需求起量,国内2023年1-2月光伏新增装机20.37GW,同增88%。海外利好政策频出,美国UFLPA逐步放松,清关速度加快,23年1月组件进口4.25GW,同环增65%/6%,woodmac指出23年一线组件厂的东南亚产能已全部订满,需求持续向好;欧委会拟加快清洁能源项目审批流程、改善融资渠道,目标2030年拥有≥40%的本土清洁能源产能,并要求到2028年所有新建筑、到2032年所有翻新住宅建筑安装太阳能屋顶;德国VDE拟简化阳台光伏系统规则,印度ALMM放宽两年,海外需求持续超预期。2023年1-2月硅片电池组件出口43.7GW,同增24%,逆变器出口金额19.5亿美元,同增131%,逆变器出口超预期!随着硅料产能持续释放,国内地面需求开始启动,海外利好政策推动出口高增,我们预计2023年光伏装机需求保持45%+增长至370-380GW,继续看好光储板块成长性提升!光伏板块2022年业绩普遍符合预期,各公司积极布局预备光伏成长新纪元。爱旭、钧达发布年报,天合、晶科能源、德业、固德威等发布业绩快报:2022年业绩普遍符合市场预期;隆基、通威、晶澳扩张多环节产能,推进一体化进程,巩固行业龙头地位;天合、东方日升、钧达、德业、亿晶增资扩产,进一步完善业务布局;特变、TCL中环、海优投产新项目,助力盈利增长。2023年光伏需求高增确定性强,各公司积极扩产预备光伏成长新纪元。投资建议:光伏平价新周期,2023年高增长确定,储能配套加速,强烈推荐:储能加持成长亮眼的逆变器(阳光电源、固德威、德业股份、锦浪科技、禾迈股份、科士达、昱能科技,关注盛弘股份),组件(隆基绿能、晶澳科技、天合光能、晶科能源、通威股份,关注阿特斯、东方日升、横店东磁、亿晶光电),看好topcon等电池新技术龙头(晶科能源、钧达股份、爱旭股份),和格局稳定的硅片、胶膜、玻璃和部分辅材龙头(TCL中环、福斯特、海优新材、福莱特、美畅股份,关注聚和材料、宇邦新材、通灵股份、快可电子)。风险提示:竞争加剧,政策不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

1天前220积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

附下载")

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前218积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前218积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

附下载")

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前318积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

1天前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

1天前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

附下载")

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

1天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

1天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

1天前218积分