美妆行业周报:复锐医疗科技22年溢利同比+23%,锦波生物北交所过会上海证券2023-03-27.pdf

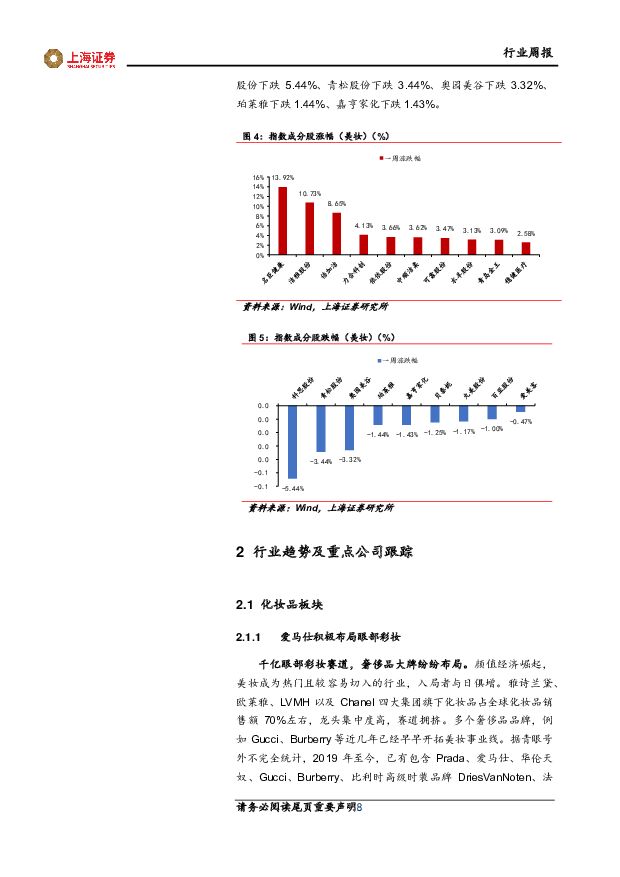

摘要:主要观点本周复锐医疗科技、昊海生科、四环医药、宝尊电商、新氧、京东健康、露华浓等发布2022年业绩公告,朗姿股份发布22年业绩预告修正公告。昊海生科22年实现营收21.30亿元,同比+20.56%;归母净利润1.80亿元,同比-48.76%;扣非后归母净利润1.59亿元,同比-51.60%。总体营收增长主要系22年1月将南鹏光学纳入公司合并范围以及合并欧华美科全年的收入。四环医药22年收益21.81亿元,同比-28.2%。毛利14.88亿元,同比-38.8%。其中医美板块收入1.5亿元,同比-62.5%;创新药及其他药品板块收入0.61亿元,同比+47.5%。仿制药板块收入19.71亿元,净亏损0.16亿元。宝尊电商22年净营收为84.01亿元,同比-10.6%。其中服务收入为57.56亿元,同比+4.2%。22Q4净营收为25.53亿元,non-GAAP经营利润为1.82亿元。公司在22Q4有效成本控制等举措部分抵消22Q4收购GAP大中华区相关费用的增加。朗姿股份22年修正后归母净利润0.15-0.22亿元,同比下降88.26%-92.00%,扣非后归母净利润80-120万元,同比下降99.54%-99.69%,修正原因主要系未考虑子公司影响及估算不精确导致业绩预告的扣非后净利润高估。化妆品板块:千亿眼部彩妆赛道,奢侈品大牌纷纷布局。颜值经济崛起,美妆成为热门且较容易切入的行业,入局者与日俱增。雅诗兰黛、欧莱雅、LVMH以及Chanel四大集团旗下化妆品占全球化妆品销售额70%左右,龙头集中度高,赛道拥挤。多个奢侈品品牌,例如Gucci、Burberry等近几年已经早早开拓美妆事业线。据青眼号外不完全统计,2019年至今,已有包含Prada、爱马仕、华伦天奴、Gucci、Burberry、比利时高级时装品牌DriesVanNoten、法国奢侈品牌Balmain(巴尔曼)等品牌首次涉足美妆、彩妆,或加码美妆领域。据全球市场研究机构MRFR估计,到2025年全球眼妆市场将达到196亿美元(约1349亿人民币)。据艾媒咨询发布的《2022年中国消费者常用彩妆品类调查》显示,22年高达56.5%的消费者常用眼部用品,眼部细分市场潜力巨大。爱马仕积极寻找美妆赛道新增长点。法国奢侈品品牌爱马仕(Hermès)将于23年秋季推出首个眼妆系列产品,进一步拓展美妆领域业务。在2020年2月爱马仕表示准备切入美妆赛道,其将在同年3月开始销售彩妆产品并推出首个美妆系列——“RougeHermès”口红系列,其中包含24种色号。21Q1,爱马仕集团香水和美容部门的销售同比+21%,其中口红系列贡献大。2021年该香水和美容部门销售额同比+46.4%,首个彩妆系列带来良好市场反馈,对整体业绩提供增长动力。口红系列后,爱马仕不断完善产品线,相继推出了RoseHermès胭脂系列、面部底妆系列PleinAir等产品。集团进一步布局眼妆细分领域,预计23年秋季即将推出的首个眼妆系列产品,该系列将包含眼影、眼线笔、眉笔、眉部产品等,彩妆领域业务的进一步拓展。与其他奢侈品品牌布局彩妆赛道不同,集团直接经营美妆业务,其经营模式提升自主控制营销策略和产品定位,有利于触达除了其皮具类高净值客户以外的更多消费群体,打开彩妆业务新增长曲线。医美板块:复锐医疗科技:业绩稳健增长,直销及高毛利产品推动毛利率提升。公司22年收益为3.54亿美元,同比+20.5%;溢利为0.4亿美元,同比+23.2%;毛利率由21年56.7%增长至22年的57%,提升0.3ptcs,毛利率增长主要系持续扩大的直销占比及向市场推出高毛利产品。22年直销占比收益为66%,相比21年同期提升+4pcts。背靠复星医药,布局美丽大健康。复星医药布局医美领域,于2013年建立复锐医疗科技,并完成对以色列医美器械商AlmaLaser的收购,2017年复锐医疗科技于港交所成功上市。集团分为四个业务板块,分别是能量仪器、注射填充、牙科医疗和个人护理。旗下品牌包括Alma(能量源医疗美容设备供应商);上海复星医药系统(全球牙科设备品牌分销商);Copulla(数字牙科服务)及LMNT(个人护理品牌)。旗下Alma积极布局注射填充赛道,2019年与瑞士药妆公司IBSADerma订立分销协议,在以色列、印度、中国香港及中国内地分销其产品。2021年与上海复星医药产业签订再许可相关协议,获取美国Revance公司长效肉毒素产品Daxxify医美适应症于中国内地及港澳地区的独家引进、使用及销售权。新品加速全球化进程,投融资推动业务发展。分产品看,22年推出3款新品,AlmaTed(治疗脱发产品)、LMNTOne(首款家用仪器)、CBD+(专业护肤解决方案)护肤品。新品方面,AlmaTed于22年3月美国上市后,同年8月在加拿大上市;LMNTOne于22年5月在中国上市后转战欧洲市场,6月进入意大利。CBD+护肤品在22年3月美国上市。集团持续推动现有品牌切入新市场,Alma品牌持续扩大全球影响力,AlmaDuo(男性健康产品)于2022年推向全球市场;AlmaHybrid(激光设备)继欧洲及美国市场相继上市后,于2022年在加拿大上市。差异化丰富注射填充产线,22年1月投资天津星丝奕,总投资金额为0.25亿元,正式布局丝素蛋白透明质酸钠复合凝胶及面部埋线产品,该产品未来有望与集团现有医美产品形成互补,不断提升和丰富公司产品组合。美容及数字牙科业务方面,产品组合扩展至创新生物材料,22年3月投资瑞克布朗,公司美容与数字牙科分部将在中国及国际市场上分销其产品,医美及牙科板块的投融资并购有序进行,有助于集团进入快速扩充发展期。加大全球直销布局,各区域营收普涨,北美占比最高。集团于22年6月、23年2月分别新设英国、迪拜直销办公室,以满足欧洲及迪拜等国家和地区的产品和服务需求。随着新直销业务渠道的成功开拓,集团将进一步扩大全球直销布局,有利于集团提高与客户互动的效率及成效,加强与客户及终端用户的关系,并提高品牌知名度。分渠道看,22年直销、经销渠道收入分别为66%、34%,直销渠道相比21年同期提升+4pcts。分地区看,所有区域均实现收益增长,北美仍为主战场。其中北美、中东及亚太区域表现尤为突出,22年北美区域实现收益1.44亿美元,同比+28.2%;亚太区域实现收益0.98亿美元,同比+15.1%;中东及非洲区域实现收益0.37亿美元,同比+18.7%。新氧:22年营收同比-25.7%,净利润由盈转亏。22年总收入为12.58亿元,同比-25.7%;净亏损为6560万元,21年同期净亏损为840万元;非美国通用会计准则净亏损为2220万元,21年同期非美国通用会计准则归属于上市公司净利润为1.40亿元,净利润同比由盈转亏。其中,22Q4收入3.25亿元,上市公司净利润3130万元。受疫情影响,线下医美机构遭遇运营受阻、门店暂时关闭等问题,公司在线下医美消费不景气的情况下,22Q4季度营收与指引一致,归属于上市公司净利润近300%。据新氧财务数据显示22Q4平台预约服务的付费用户总数超过12万人次,由平台促成的医美服务交易总额为3.70亿元人民币。截至2022年底,新氧现金余额达16亿元人民币,充沛的现金余额为公司23年探索新的业务提供了稳固的财务基础。转型产业互联网,推出创新业务。22年公司持续推出多项创新业务,23年宣布从消费互联网向产业互联网转型。22年8月,推出全新自营、轻资产的轻医美服务——新氧优享,以五星级轻医美为理念,对新氧原有的优质服务再升级,为用户提供一站式服务方案。在用户端,从医美方案、品项设计、履约服务、医美体验等方面进行全面创新升级,为求美者提供服务保障,率先抢抓轻医美市场红利。截至23年2月末,新氧优享已覆盖北京、上海、广州等一线城市和地区,业务规模和GMV与上线之初相比,已增长近4倍,未来预计该业务将进一步多样化公司收入来源。除新氧优享外,新氧科技推出新氧快享、新氧专享业务,从消费互联网向产业互联网转型。向产业链上游延伸,收购奇致激光、代理爱拉丝提。21年6月,新氧向医美产业链上游延伸,以7.91亿元收购激光类美容设备经营商奇致激光。被新氧收购后,22Q2奇致激光以CC蛋白光的技术为核心,打造了CC玻璃唇项目,该项目市场反馈不错。其技术创新将成为新氧带来强劲的增长动力。在代理产品方面,新氧代理的爱拉丝提已与全国多家头部机构展开深度合作,体验后进院率达72%、机构3个月的复购率达67%,覆盖机构达到200余家。锦波生物:北交所成功过会,重组胶原蛋白助力增长。2022年以来,重组胶原蛋白赛道头部企业巨子生物、锦波生物先后发布招股书,赛道资本化进程显著加速。3月24日,北交所宣布锦波生物成功过会,首次发行股数不超过500万股,发行底价为50元/股。公司成立于2008年,其两大主营业务分别为抗HPV生物蛋白产品和重组胶原蛋白产品,具体产品形态包括医疗器械、功能性护肤品、原料和卫生用品。公司已自主形成了蛋白结构研究及功能区筛选技术、功能蛋白高效生物合成及转化技术、功能蛋白标准化注射剂研究平台、功能蛋白多维度评估BSL-2实验室及临床前应用平台五大核心技术平台。业绩高增长,医疗器械占比八成。据招股书及2022年年度审阅报告披露,2019-2022年,公司营收分别为1.56、1.61、2.33、3.90亿元,2019-2022年CAGR为34.40%;归母净利润分别为0.45、0.32、0.57、1.09亿元,2019-2022年CAGR为13.84%。2019-2022H1重组胶原蛋白产品收入分别为0.63、1.01、1.63、1.26亿元,呈现快速增长的趋势。22H1功能性护肤品的收入仅0.31亿元,占比收入19.98%,占比有所下降。而重组人源化胶原蛋白植入剂、重组胶原蛋白皮肤修复敷料是公司最热销的两类产品,均属于二类、三类医疗器械,22H1分别占比总营收28.77%和27.49%。旗下重组胶原蛋白医疗器械类产品薇旖美,作为三类医疗器械在2021年6月获药监局批准上市,为公司自主研发的国内首个注射级A型重组Ⅲ型人源化胶原蛋白三类医疗器械。获批之后,薇旖美逐步放量,2021年已带来2842万元收入,按1133元单价计算,大约已卖出2.5万支。多科室拓展业务布局,不断加码研发投入。公司已在重组人源化胶原蛋白各应用领域布局,从妇科产品起步,逐步拓展到皮肤科、外科等多个领域。通过持续加码研发,提高竞争壁垒。据招股书披露,2019-2022H1,研发费用分别为0.14、0.24、0.29、0.21亿元,占比营收分别为8.86%、14.74%、12.45%和13.64%。同期与华熙生物、创尔生物、巨子生物等胶原蛋白赛道内的企业相比,公司的研发投入均高于同行业平均水平。四环医药:首个「ADC」药物进入临床开发阶段。3月24日集团旗下轩竹生物研发的XZP-KM501(注射用重组抗HER2结构域II和结构域IV双特异性抗体-MMAE偶联物)(「KM501」),已获国家药品监督管理局批准开展用于HER2阳性中低表达等实体瘤治疗的临床试验。本周行情回顾:本周申万美容护理行业指数较上周上涨0.30%,板块整体跑输上证指数0.16个百分点;板块整体跑输沪深300指数1.42个百分点。上证指数上涨0.46%,沪深300上涨1.72%,深证成指上涨3.16%,创业板指上涨3.34%。在31个申万一级行业中,美容护理排名第20。本周美容护理各二级行业中,化妆品下跌0.65%,个护用品上涨3.63%。投资建议出行及服务高频数据显示消费复苏节奏加快,综合医美及化妆品行业节日季节性特征、类刚需消费属性、企业自身边际变化、行业趋势及当下估值,我们建议关注:疫后线下消费场景修复,刚需属性较强,伴随行业景气度变化,估值有望抬升的美护龙头企业。医美板块看好天使针进入放量期、拿证壁垒强、

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:系统性红斑狼疮蓝海市场,生物制剂脱颖而出 西南证券 2024-04-23(49页) 附下载

附下载")

系统性红斑狼疮患者人数多,市场空间大,目前仍存在巨大未满足的临床需求,生物制剂是特应性皮炎治疗的下一...

4.08 MB共49页中文简体

1天前020积分

-

生物医药行业:百年诺华专注创新,小核酸、核药领域布局领先 平安证券 2024-04-23(35页) 附下载

附下载")

投资要点百年诺华,走向专注。诺华及其前身可追溯到250多年前。自公司成立以来,诺华制药经历过数次经营...

2.99 MB共35页中文简体

1天前020积分

-

医药生物行业周报:看好央国企改革和老龄化需求带来的品牌效益 信达证券 2024-04-23(15页) 附下载

本期内容提要:上周市场表现:上周医药生物板块收益率为-1.56%,板块相对沪深300收益率为-1.3...

1.3 MB共15页中文简体

1天前220积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

1天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

1天前220积分

-

电子行业周报:中国液冷服务器市场快速增长,速腾聚创MX或将开启激光雷达千元新时代 上海证券 2024-04-23(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(04.15-04.19),SW电子指数下跌2.59%,板块整体跑输沪深...

586.18 KB共10页中文简体

1天前220积分

-

互联网传媒行业周报:周观点:Stable Diffusion 3可通过API使用,百度举办AI开发者大会 上海证券 2024-04-23(3页) 附下载

主要观点4月18日,Stability.ai在官网宣布最新文生图模型Stable Diffusion...

392.86 KB共3页中文简体

1天前220积分

-

微芯生物 公司年报点评:2024,进入微芯原创新药收获之年 海通国际 2024-04-23(12页) 附下载

微芯生物(688321)投资要点:2023年公司业绩表现平平。2023年公司营收5.2亿元,同比下滑...

2.23 MB共12页中文简体

1天前218积分

-

中际旭创 中际旭创23年年报及24年一季报点评:Q1业绩高增速,AI驱动光模块放量 上海证券 2024-04-23(4页) 附下载

附下载")

中际旭创(300308)投资摘要事件概述中际旭创发布23年年报及24年一季报。年报数据显示,公司实现...

779.98 KB共4页中文简体

1天前218积分

-

苑东生物 精麻大单品筑底,创新+制剂国际化驱动长期成长 平安证券 2024-04-23(4页) 附下载

苑东生物(688513)事项:公司公布2023年年报,实现收入11.17亿元(-4.6%),归母净利...

728.65 KB共4页中文简体

1天前218积分

-

盈康生命 医疗服务及器械板块均取得佳绩,高质量发展迈入新台阶 中邮证券 2024-04-23(5页) 附下载

盈康生命(300143)收入、利润快速增长,盈利能力稳步提升公司发布2023年年报:2023年公司实...

747.73 KB共5页中文简体

1天前218积分

-

特宝生物 核心产品派格宾快速放量,公司业绩持续增长 国金证券 2024-04-23(4页) 附下载

特宝生物(688278)业绩简评2024年4月22日,公司发布2024年第一季度报告,2024年第一...

905.51 KB共4页中文简体

1天前218积分

-

圣诺生物 全方位多肽布局巩固先发优势,扩产加速 国金证券 2024-04-23(4页) 附下载

圣诺生物(688117)业绩简评2024年4月22日,公司公告,2023年全年营收4.35亿元,同比...

722.41 KB共4页中文简体

1天前218积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

1天前218积分

-

诺泰生物 Q1高于预告中值,多肽领域优持续兑现,有望持续维持高增态势 中泰证券 2024-04-23(5页) 附下载

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩报告,2024年第一季度公司实现...

536.16 KB共5页中文简体

1天前218积分

-

锦波生物 归母净利润同比+136%,接近此前预告上限 民生证券 2024-04-23(3页) 附下载

锦波生物(832982)事件概述:4月22日,锦波生物发布2024年一季度报告。24Q1,实现营业收...

702.43 KB共3页中文简体

1天前218积分

-

锦波生物 2024Q1业绩点评:业绩超预期,薇旖美持续放量 东吴证券 2024-04-23(3页) 附下载

锦波生物(832982)投资要点2024Q1业绩落于预告上沿。2024Q1公司实现营收2.3亿元(+...

522.92 KB共3页中文简体

1天前218积分

-

锦波生物 2024Q1开局积极,盈利能力达历史新高 国联证券 2024-04-23(3页) 附下载

锦波生物(832982)事件公司发布2024年1季报:2024Q1营收2.26亿元(同比+76.1%...

426.84 KB共3页中文简体

1天前218积分

-

东鹏饮料 东鹏饮料2024年一季报点评:全线产品延续高增,全国化步伐提速 上海证券 2024-04-23(4页) 附下载

东鹏饮料(605499)投资摘要事件概述4月22日,公司发布2024年第一季度报告,公司实现营业收入...

754.54 KB共4页中文简体

1天前218积分

-

川宁生物 业绩不断超预期,核心产品量价齐升&降本增效 中国银河 2024-04-23(14页) 附下载

川宁生物(301301)核心观点:事件:2024年4月22日,公司发布2023年年报和2024年一季...

761.31 KB共14页中文简体

1天前218积分