房地产行业第12周周报:新房成交环比持续提升;公募REITs扩容至消费,商业资产持有方迎来价值重估机会中银证券2023-03-27.pdf

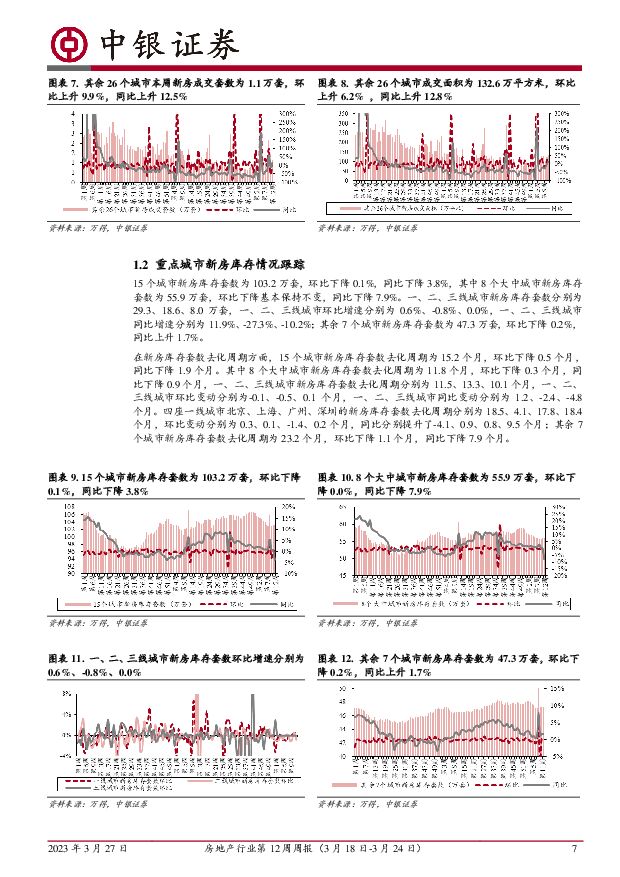

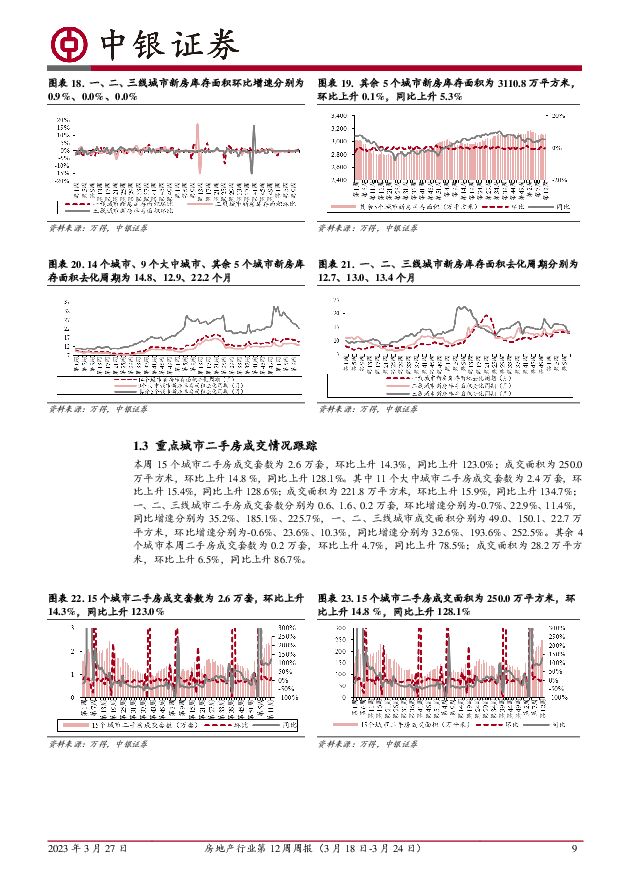

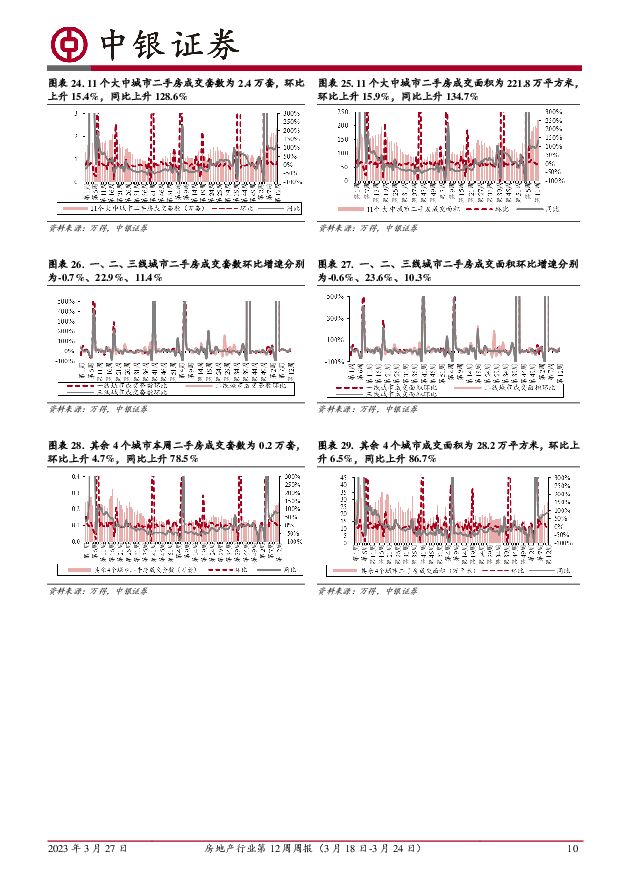

摘要:本周新房成交环比持续提升,同比涨幅略有下降,但仍超三成;二手房成交同环比均提升,同比增速保持高增。土地市场环比量价齐升,溢价率同比上升。核心观点本周新房成交环比持续提升,同比涨幅略有下降,但仍超三成;二手房成交同环比均提升,同比增速保持高增。43城新房成交面积465.3万平,环比上升9.9%,同比上升30.7%,同比增速较上周下降了6.1个百分点;一、二、三线城市环比增速分别为12.5%、11.5%、9.8%,同比增速分别为26.4%、42.5%、53.2%,较上周分别降低了41.3、13.7、29.6个百分点。15城二手房成交面积250.0万平,环比上升14.8%,同比上升128.1%,同比增速保持高增;一、二、三线城市环比增速分别为-0.6%、23.6%、10.3%,同比增速分别为32.6%、193.6%、252.5%,一、三线城市同比增速较上周分别下降21.9、63.3个百分点,二线城市同比增速较上周提升了85.4个百分点。新房库存面积环比上升、同比下降;去化周期同环比均下降。14城新房库存面积为1.02亿平,环比上升0.3%,同比下降5.0%,去化周期为14.8个月,环比下降0.2个月,同比下降1.2个月。一线城市库存面积环比增长0.9%,二、三线城市库存面积环比基本持平;一、二、三线城市去化周期分别为12.7、13.0、13.4个月,其中一、三线城市环比均下降0.1个月,二线城市环比提升0.1个月。土地市场同环比均量价齐升;溢价率同比上升,环比下降。百城成交全类型土地数量为367宗,环比上升54.2%,同比上升23.6%;成交土地规划建筑面积为2383万平方米,环比上升95.7%,同比上升48.2%;成交土地总价为348亿元,环比上升380.5%,同比上升58.8%;成交土地楼面均价为1460元/平方米,环比上升145.8%,同比上升7.2%;百城成交土地溢价率为4.48%,环比下降22.1%,同比上升5.7%。本周房企国内债券发行规模同环比均下降。房地产行业国内债券总发行量为127.9亿元,同比下降4.4%,环比下降40.4%;净融资额为-13.3亿元。其中国企国内债券总发行量为127.9亿元,同比下降4.4%,环比下降37.2%;净融资额为20.7亿元。民企国内债券无发行;净融资额为-34亿元。板块收益有所上升。房地产行业绝对收益为0.3%,较上周上升0.4个百分点;相对沪深300收益为-1.4%,较上周下跌1.5个百分点。房地产板块PE为12.95X,较上周上涨0.40X。北上资金对电子、医药生物、电力设备加仓金额较大,分别为69.49、34.97、29.93亿元。对房地产的持股占比变化为-0.05%(上周为0.01%),净买入-7.32亿元(上周净买入2.62亿元)。投资建议3月24日,发改委发布《做好基础设施领域REITs项目申报推荐工作通知》,证监会发布《推进基础设施领域不动产投资信托基金(REITs)常态化发行工作通知》。其中提及支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs,优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。基础设施REITs试点稳步推进,本次通知是有关部门首次以政策文字的形式明确支持消费基础设施发行REITs,标志着公募REITs扩展至商业地产领域的正式落地。我们认为,REITs产品核心在于底层资产的基本面(包括资产质量和资产的运营管理能力),因此看好在核心城市核心地段拥有优质商业地产资产、且具备较强运营管理能力的龙头房企。我们建议持续关注基本面数据的兑现情况,同时建议在板块目前相对低迷的情况下,关注内生增长快、拿地有效性强的内驱动力型公司;REITs相关的商业地产、保租房、产业园区、物流地产等资产持有方;以及在行业大环境收缩的背景下,重要性提升的渠道公司。具体标的,我们建议关注三条主线:1)主流的央国企和区域深耕型房企,销售、拿地均有较好增长,行业见底复苏后带来β行情:保利发展、招商蛇口、建发国际集团、越秀地产、绿城中国、华发股份、滨江集团;2)边际受益于房企融资端打开的优质民企、及混合所有制房企:美的置业、金地集团、万科A、龙湖集团。3)主题性投资机会,包括REITs相关:大悦城、华润置地、光大嘉宝、中新集团;房地产渠道相关的标的:贝壳、我爱我家。风险提示房地产调控升级;销售超预期下行;融资收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

1天前020积分

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

中国房地产企业资讯监测报告 中国指数研究院 2024-04-18(7页) 附下载

1. 常熟烨晟地产以底价 5.68 亿摘得苏州常熟一宗宅地4 月 11 日, 常熟市烨晟地产有限公司...

424.84 KB共7页中文简体

1天前220积分

-

房地产行业早八点:楼市各线环比均上涨;北京、广州上浮购买绿色低碳建筑公积金贷款最高额度 中国指数研究院 2024-04-18(14页) 附下载

附下载")

上周楼市整体环比上升23.15%,各线城市均同步上涨,三四线城市涨幅最大,泰安领涨。库存整体环比略涨...

1.64 MB共14页中文简体

1天前220积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1天前220积分

-

XR行业深度报告:苹果Vision Pro有望开启XR产业发展新阶段 中银证券 2024-04-18(21页) 附下载

XR产品深度依赖优质内容,苹果Vision Pro凭借强大的空间计算能力、创新交互模式,有望为内容生...

1.54 MB共21页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前220积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

1天前220积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前220积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前218积分

-

英维克 业绩稳步增长创历史新高,打造液冷“全链条”平台助力未来成长 中银证券 2024-04-18(5页) 附下载

英维克(002837)公司公布2023年年度报告,2023年公司实现营业收入35.29亿元,同比增长...

543.6 KB共5页中文简体

1天前218积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1天前218积分

-

科达利 科达利盈利能力稳健,海外市场逐步打开 中银证券 2024-04-18(5页) 附下载

科达利(002850)公司发布2023年年报,全年实现归母净利润12亿元,同比增长33%;公司盈利能...

542.26 KB共5页中文简体

1天前218积分

-

康力电梯 2023年报点评:保交楼房地产竣工仍有韧性,城市电梯更新改造释放新需求空间 中原证券 2024-04-18(7页) 附下载

康力电梯(002367)投资要点:康力电梯(002367.SZ)发布2023年全年业绩报告。公司实现...

524.77 KB共7页中文简体

1天前218积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1天前218积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

1天前218积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

1天前218积分