纺织服装行业月报:1-2月服装社零恢复增长,制造出口仍有压力中泰证券2023-03-27.pdf

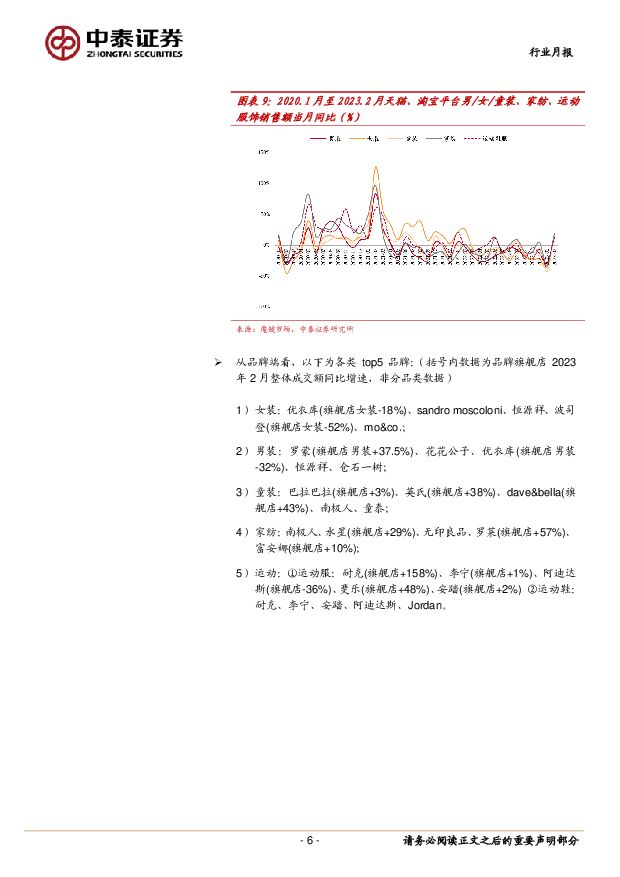

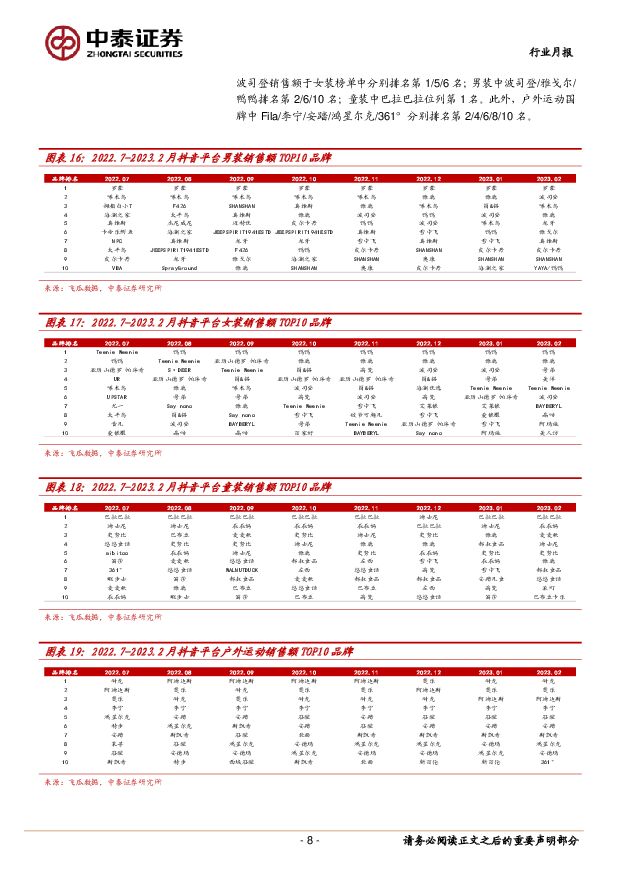

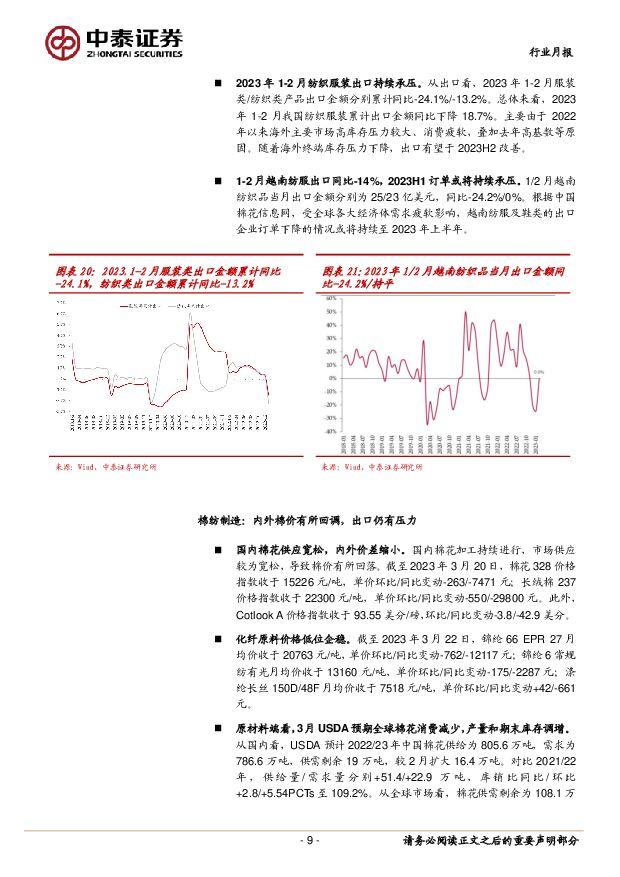

摘要:行业数据:品牌服饰:1-2月终端需求稳步复苏,服装社零同比转正2023年1-2月社会消费品零售总额当月同比+3.5%(增速环比+5.3pct),线下客流与终端消费需求正在稳步恢复中。其中1-2月服装品类同比+5.4%(增速环比+17.9pct),增速快于整体社零。分渠道看,2023年1-2月实物商品网上零售额累计同比+5.3%,增速环比+0.9Pct。线下方面,1-2月网下商品零售额累计同比提升2.1%,环比+4.1pct。首轮感染高峰已过+春节旺季带动下线下业态加速回暖。从阿里平台看,2023年1-2月服装各品类整体GMV同比仍有所下滑,其中主要受到1月初疫情以及去年同期基数较高等因素影响。2月单月来看,各品类销售额恢复增长态势。1-2月阿里平台(天猫&淘宝)女装/男装/童装/家纺/运动鞋服销售额分别为-15%/-19%/-26%/-11%/-12%。纺织制造:内外棉价有所回调,出口仍有压力价格情况:截至2023年3月20日,棉花328价格指数收于15226元/吨,环比/同比变动-263/-7471元。供需情况:3月USDA预计2022/23年中国棉花供给为805.6万吨,需求为786.6万吨,供需剩余为19万吨,较2月扩大16.4万吨,库销比+2.8pct至109.2%。纱线/坯布库存天数为18.6/34.8,环比分别微增0.73/0.77天。从出口数据看:2023年1-2月纺织服装累计出口金额同比-18.7%。分品类看,服装类/纺织类产品出口金额分别累计同比-24.1%/-13.2%。受全球经济下行影响,各主要发达市场消费能力与消费者信心受到抑制,随着海外服装库存持续去化,纺织行业外贸出口订单有望于2023H2改善。行业观点及投资建议:1)品牌服饰,随着防疫政策优化,主要品牌1-2月流水展现出较好恢复态势。中长期看好行业景气度高的运动龙头,建议关注集团化能力突出,主品牌DTC转型提效,新品牌高增的安踏体育(2023年28x),以及需求偏刚需,社交场景恢复后,着装需求增加的男装龙头海澜之家(2023年11x);2)纺织制造,短期内外需承压,2023年内需随防疫优化有望逐步恢复、外需随下游品牌库存优化有望边际改善。关注新产能释放、新品拓展力度加大的富春染织,以及大客户订单有望恢复、新客户持续拓展的运动鞋制造龙头华利集团(2023年15x)。此外,建议关注看好凭借技术突破实现转型,2023年新产能加速投产的高端差异化升级先行者台华新材(2023年18x)。风险提示:宏观经济增速放缓风险;终端消费需求放缓;棉价异动风险;第三方数据的可信性风险,研报使用信息数据更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中科软 收入短期承压,三大战略打造新增点 中泰证券 2024-04-23(4页) 附下载

附下载")

中科软(603927)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年,公司实现...

325.93 KB共4页中文简体

1天前218积分

-

扬杰科技 扬杰科技:23年业绩承压,景气复苏+高端放量带动24年成长 中泰证券 2024-04-23(4页) 附下载

扬杰科技(300373)投资要点事件概述:公司发布2023年报【2023】公司主营收入54.10亿元...

598.83 KB共4页中文简体

1天前218积分

-

移为通信 单季度业绩连续高增,毛利率显著提升 中泰证券 2024-04-23(4页) 附下载

附下载")

移为通信(300590)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营...

377.28 KB共4页中文简体

1天前218积分

-

通灵股份 通灵股份2023年报及2024年一季报点评:盈利大幅改善,看好互联线束放量 中泰证券 2024-04-23(3页) 附下载

通灵股份(301168)投资要点2023年经营业绩稳步提升,24Q1短期承压。公司发布2023年报及...

545.17 KB共3页中文简体

1天前218积分

-

诺泰生物 Q1高于预告中值,多肽领域优持续兑现,有望持续维持高增态势 中泰证券 2024-04-23(5页) 附下载

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩报告,2024年第一季度公司实现...

536.16 KB共5页中文简体

1天前218积分

-

晶科能源 晶科能源2023年报点评:夯实全球组件龙头地位,N型TOPCon持续领先 中泰证券 2024-04-23(3页) 附下载

晶科能源(688223)投资要点2023年经营业绩亮眼。公司发布2023年报,2023年实现营业收入...

565.87 KB共3页中文简体

1天前218积分

-

科博达 Q1业绩超预期,新老业务共同驱动增长 中泰证券 2024-04-23(4页) 附下载

科博达(603786)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营收...

376.69 KB共4页中文简体

1天前218积分

-

沪电股份 沪电股份:24Q1业绩高增,持续看好算力PCB龙头厂商 中泰证券 2024-04-23(4页) 附下载

沪电股份(002463)投资要点事件概述:公司发布24年一季报,24Q1实现营收25.84亿元,yo...

540.6 KB共4页中文简体

1天前218积分

-

海康威视 24Q1增速稳健,智能物联构建公司长期发展竞争力 中泰证券 2024-04-23(3页) 附下载

附下载")

海康威视(002415)投资要点事件:公司发布2023年年度报告及2024年一季度报告。1)2023...

562.97 KB共3页中文简体

1天前418积分

-

海信视像 海信视像2024Q1点评:短期利润承压,但成长逻辑顺利延续 中泰证券 2024-04-23(3页) 附下载

海信视像(600060)投资要点公司发布2024Q1业绩:公司公告24Q1收入127亿(+11%),...

435.96 KB共3页中文简体

1天前218积分

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

2天前020积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

2天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

2天前220积分

-

医药生物行业周报:中药Q1普遍超预期,特色原料药拐点已现 中泰证券 2024-04-22(11页) 附下载

投资要点中药Q1普遍超预期,特色原料药拐点已现。本周沪深300上涨1.89%,医药生物下跌1.70%...

904.04 KB共11页中文简体

2天前220积分

-

通信行业周报:中移动AI服务器集采,关注海外算力财报指引 中泰证券 2024-04-22(27页) 附下载

投资要点本周沪深300上涨1.89%,创业板下跌0.39%,其中通信板块下跌0.43%,板块价格表现...

882.25 KB共27页中文简体

2天前020积分

-

人形机器人系列深度2:特斯拉发布Optimus Gen2,传感器为最大边际变化 中泰证券 2024-04-22(27页) 附下载

核心观点前言:基于空间格局与成长路径二维标准筛选出乘人形机器人赛道产业驱动:特斯拉发布Optimus...

1.04 MB共27页中文简体

2天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

2天前020积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

2天前220积分

-

美容护理&纺织服饰周报:化妆品服装24Q1社零弱增长,欧莱雅中国24Q1同增6% 中邮证券 2024-04-22(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月15日-4月19日)申万美容护理指数下跌1.78%,申万纺织服饰指...

495.56 KB共14页中文简体

2天前220积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

2天前220积分