轻工造纸行业周报:家居布局机会再次显现,关注细分纸种盈利边际回暖国金证券2023-03-27.pdf

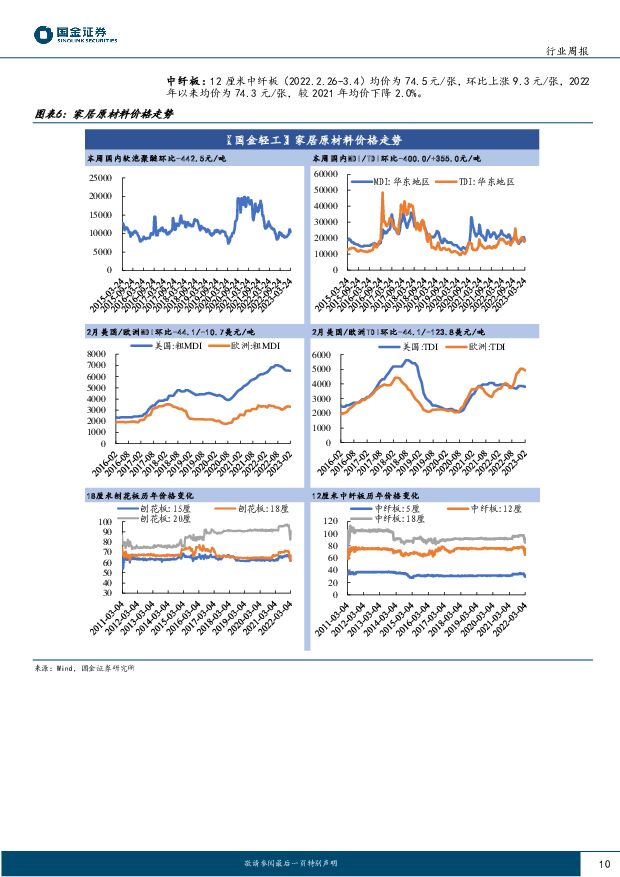

摘要:行业观点更新:家居:目前家居315活动已接近尾声,根据渠道调研,多地经销商反馈虽然3月并没有出现和1-2月一样的火热接单情况,但考虑到去年315活动基数不低的情况下,此次315活动相对接单表现已较为理想,预计多数主流品牌前端接单量可实现10-20%增长。目前,多地终端反馈目前家装公司开工火热,后续有望逐步传导至家居需求环节,并且地产端销售、竣工仍在逐步改善,后续终端家居需求有望逐步释放,家居企业报表端业绩也有望呈现逐季改善态势,在板块估值阶段性回调的情况下,布局机会再次显现。布局方向方面,延续此前观点,一方面重点布局客单价提升逻辑更为顺畅的定制家居板块,另一方面建议布局具备品类渗透率提升、渠道扩张逻辑的企业,如森鹰窗业等。新型烟草:本周思摩尔发布2022年业绩,整体业绩承压明显,中美换弹式产品销售均出现下滑,而在欧洲市场一次性烟迎来放量,22年收入19.3亿元(21年仅0.96亿元),预计2023年将延续高增态势。虽然思摩尔2022年换弹式产品销售承压,但一方面国内市场销售已处底部,3月以来,部分终端反馈新国标产品销售有所改善。另一方面美国市场公司换弹式产品也有望依托FDA对不合规产品后续执法趋严叠加大客户的份额逐步提升,整体收入有望迎来改善。整体来看,公司换弹式产品2023年有望迎来逐季改善,此外,随着公司高研发投入成果逐步显现,HNB、医疗美容雾化业务有望对公司业绩逐步作出实质性贡献。整体来看,思摩尔在长期成长空间依然明显的情况下,长期布局价值凸显。造纸:文化纸挺价表现相对最优关注底部盈利回暖,箱板纸周期底部确立。文化纸受传统招标旺季、新增刊物印刷等催化近期挺价优秀,盈利底部回暖有望在大宗细分纸种中率先兑现。箱板纸近期价格仍处下行通道且当前价格已降至历史低分位数,基于内外废价差带来的进口纸套利空间压缩,预计后续进口纸对供给端带来的扰动边际减弱,竞争格局边际优化,静待需求修复纸价回暖带动的盈利能力改善。能源/浆成本下行趋势明确,盈利修复“剪刀差”或超预期,看好特种纸、生活用纸2H起盈利弹性兑现。宠物:去库后周期订单回暖预期提升,关注出口左侧布局投资机会。尽管1-2月高基数+去库形势下延续双外位数下滑,下滑幅度北美>欧洲>日韩,但根据公司反馈,1Q末起下游零售商去库结束,宠物食品4-5月出口订单已出现边际改善,结合宠物食品终端需求降幅未见大幅向下,且具备9~12月保质期、快消刚需补库等特征,预计2Q起订单环比现拐点、3Q同比拐点预期强化。投资建议造纸板块:推荐太阳纸业(文化纸偏紧格局下挺价表现优秀,成本压力缓解盈利能力望逐季抬升,成长动力充足)。宠物板块:推荐中宠股份(外销订单预期转暖,国内高管到位看好高端化战略转型推进,盈利模型有望优化)。家居:推荐志邦家居(估值较低&零售能力持续验证)、索菲亚(客单价提升逻辑顺畅,估值修复空间较大)、森鹰窗业(铝包木窗渗透率提升叠加新品类开拓,正迎快速发展期)风险因素国内消费增长放缓的幅度和时间超预期;地产销售进入较长时间大幅萎缩的状态;原材料价格上涨幅度和时间超预期;汇率大幅波动的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

4小时前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

4小时前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

4小时前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

4小时前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

4小时前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

4小时前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

4小时前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

4小时前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

4小时前218积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

4小时前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

4小时前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

4小时前018积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

附下载")

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

4小时前218积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

4小时前018积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

4小时前018积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

4小时前018积分

-

金雷股份 行业竞争加剧致Q1盈利承压,多元化布局高端传动产能 国金证券 2024-04-24(4页) 附下载

金雷股份(300443)业绩简评2024年4月23日,公司发布年报及一季报,2023年实现营收19....

988.94 KB共4页中文简体

4小时前018积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

4小时前218积分

-

金雷股份 行业竞争加剧致Q1盈利承压,多元化布局高端传动产能 国金证券 2024-04-24(4页) 附下载

金雷股份(300443)业绩简评2024年4月23日,公司发布年报及一季报,2023年实现营收19....

988.94 KB共4页中文简体

4小时前018积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

4小时前018积分