盛弘股份公司事件点评报告:业绩快速增长,充电桩和储能出海可期华鑫证券2023-03-26.pdf

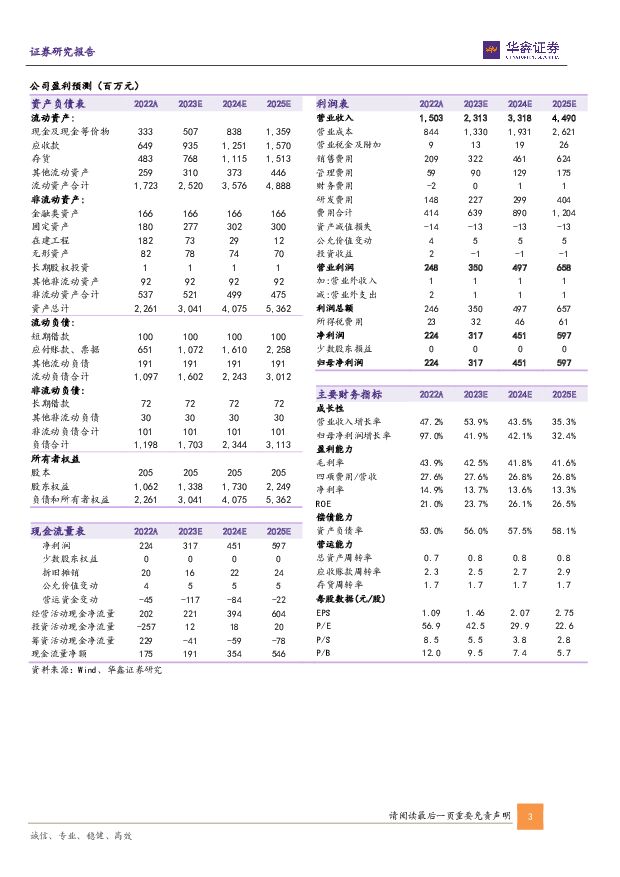

摘要:盛弘股份(300693)事件盛弘股份发布2022年年度报告,2022年实现营业收入15.03亿元,同比增长47.16%;实现归母净利润2.24亿元,同比增长97.04%。投资要点业绩快速增长,盈利能力提升2022年,公司实现营业收入15.03亿元,同比增长47.16%,工业配套电源、充电桩、电池化成与检测设备、新能源电能变换设备四大产品线分别实现销售收入5.12、4.26、2.58、2.56亿元,分别实现同比增长26.69%、116.96%、72.37%、6.54%。储能占绝大多数的新能源电能变换设备增速较低或由于IGBT短缺和高价电芯抑制北美需求所致,预计随着上游价格回落及公司IGBT保供和国产替代,今年能实现较高增速。2022年,公司实现归母净利2.24亿元,同比增长97.04%,毛利率为43.85%,同比增长0.35pcts,净利率为14.87%,同比增长3.76pcts,其中工业配套电源、充电桩、电池化成与检测设备、新能源电能变换设备四大产品线的毛利率分别为54.43%、35.29%、39.28%、43.80%,其中新能源电能变换设备毛利率同比增长7.64pcts,其他板块毛利率水平持稳。储能:耕耘工商业和电网侧市场,有望受益海外需求增长公司储能产品包括储能变流器、光储一体机、储能系统电气集成等,主要面向工商业和电网侧储能市场。目前公司储能业务的海外营收占比较高,主要销往欧洲和北美市场,公司30~1000kW全功率范围储能变流器产品均已通过了英国、德国、澳洲及美国的测试认证,50~250kW系列模块化储能变流器成为全球首款同时满足UL、CPUC和HECO规范的大型并网逆变器。此外,公司已与合作伙伴在缅甸、印尼、泰国和非洲等无电、弱电及偏远地区建成一体化储能系统。由于海外市场盈利能力相较国内市场更强,随着海外大型储能需求的增长,预计公司订单量和盈利水平都有进一步提升空间。充电桩:产品力进一步提高,积极拓展海外市场公司拥有直流桩、交流桩、交直流混合一体桩全系列的充电桩产品,涵盖家用与商用领域,产品力强。公司最新第六代充电桩系统采用TCU+CCU系统架构,内部功能划分更清晰,产品易用性与稳定性提升,具备起火、水浸、倾倒等事故预警功能。目前公司充电桩收入主要来源于国内市场,并在积极拓展海外市场,公司已与英国石油达成合作,成为首批进入英国石油中国供应商名单的充电桩厂家。目前公司充电桩海外市场收入基数仍较小,明年或取得更快增速,充电桩整体利润率水平有望进一步提升。盈利预测预测公司2023-2025年收入分别为23.1、33.2、44.9亿元,EPS分别为1.46、2.07、2.75元,当前股价对应PE分别为42.5、29.9、22.6倍,给予“买入”投资评级。风险提示储能业务发展不及预期;海外充电桩业务发展不及预期;上游原材料供应短缺风险;大盘系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

企业竞争图谱:2024年独立储能 头豹词条报告系列 头豹研究院 2024-04-28(22页) 附下载

附下载")

本文介绍了中国独立储能市场的发展趋势和未来预测。独立储能是指具备独立计量、控制等技术条件,接入调度自...

3.06 MB共22页中文简体

1天前020积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

CIS行业专题报告:终端需求复苏与创新技术共振,国产CIS再上新台阶 华鑫证券 2024-04-28(42页) 附下载

投资要点CIS成图像传感器主流,下游应用新趋势拉动CIS需求旺盛和CCD相比,CIS因其在处理速度、...

2.18 MB共42页中文简体

1天前020积分

-

永泰能源 公司2023年报及2024年一季报点评报告:煤电同增带动业绩改善,关注储能及新建煤矿 开源证券 2024-04-26(4页) 附下载

永泰能源(600157)煤电同增带动业绩改善,关注储能及新建煤矿,维持“增持”评级公司发布2023年...

846.54 KB共4页中文简体

1天前218积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

1天前018积分

-

长川科技 公司事件点评报告:2024Q1业绩修复明显,高端测试设备市场开拓加速 华鑫证券 2024-04-26(5页) 附下载

长川科技(300604)事件长川科技发布2023年度报告及2024年一季度报告:2023年公司实现营...

341.83 KB共5页中文简体

1天前218积分

-

张裕A 公司事件点评报告:利润有所承压,期待边际改善 华鑫证券 2024-04-26(5页) 附下载

张裕A(000869)事件2024年4月25日,张裕A发布2024年一季报。投资要点利润承压明显,产...

319.58 KB共5页中文简体

1天前018积分

-

星球石墨 23年整体经营稳定增长,新兴市场出海有望加快步入成长期 天风证券 2024-04-28(3页) 附下载

星球石墨(688633)事件:公司23年实现营收7.7亿元,yoy+18.4%;归母净利润1.5亿元...

682.55 KB共3页中文简体

1天前018积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前218积分

-

迎驾贡酒 公司事件点评报告:一季度开门红,洞藏系列再创佳绩 华鑫证券 2024-04-26(5页) 附下载

迎驾贡酒(603198)事件2024年04月25日,迎驾贡酒发布2023年度及2024年度一季度业绩...

328.53 KB共5页中文简体

1天前218积分

-

伊力特 公司事件点评报告:业绩持续修复,期待改革成效释放 华鑫证券 2024-04-28(5页) 附下载

伊力特(600197)事件2024年4月25日,伊力特发布2023年年度报告与2024年一季度报告。...

334.51 KB共5页中文简体

1天前018积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

通合科技 2023年年报及2024年一季报点评:技术迭代与降本并重,积极出海未来可期 民生证券 2024-04-28(3页) 附下载

通合科技(300491)事件。公司发布2023年年报及2024年一季报。2023年营业收入为10.0...

699.97 KB共3页中文简体

1天前018积分

-

盛弘股份 储能及充电桩营收高增,海外市场持续开拓 信达证券 2024-04-28(5页) 附下载

盛弘股份(300693)事件:公司发布2023年年报,公司2023年营收26.5亿元,同比增长76....

945.42 KB共5页中文简体

1天前218积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

1天前018积分

-

神州泰岳 深耕SLG游戏出海,业绩持续高增、24Q1盈利超预期 财信证券 2024-04-26(4页) 附下载

神州泰岳(300002)投资要点:事件:公司发布2023年&2024Q1财报,2023年分别实现营收...

949.61 KB共4页中文简体

1天前018积分

-

天味食品 公司事件点评报告:盈利端表现突出,中式复调延续放量 华鑫证券 2024-04-26(5页) 附下载

天味食品(603317)事件2024年4月25日,天味食品发布2024年一季度业绩报告。投资要点成本...

330.64 KB共5页中文简体

1天前018积分

-

蜀道装备 公司事件点评报告:业绩大幅增长,毛利率提升明显 华鑫证券 2024-04-28(5页) 附下载

蜀道装备(300540)事件蜀道装备发布2024年一季报:2024年1-3月实现营业收入4017.2...

447.57 KB共5页中文简体

1天前018积分

-

舍得酒业 公司事件点评报告:收入符合预期,利润略承压 华鑫证券 2024-04-27(5页) 附下载

舍得酒业(600702)事件2024 年 4 月 26 日,舍得酒业发布 2024 年一季报。投资要...

329.15 KB共5页中文简体

1天前018积分

-

西麦食品 公司事件点评报告:营收增速亮眼,关注大健康战略推进 华鑫证券 2024-04-26(5页) 附下载

西麦食品(002956)事件2024年4月25日,西麦食品发布2023年年度报告与2024年一季度报...

330.96 KB共5页中文简体

1天前018积分