多氟多年度业绩创新高,新材料平台公司逐步成型华安证券2023-03-27.pdf

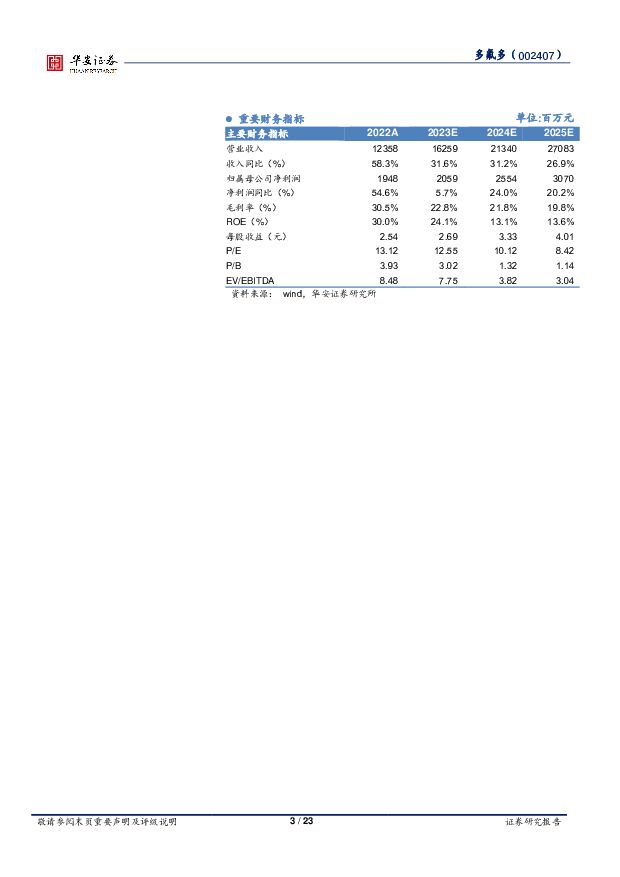

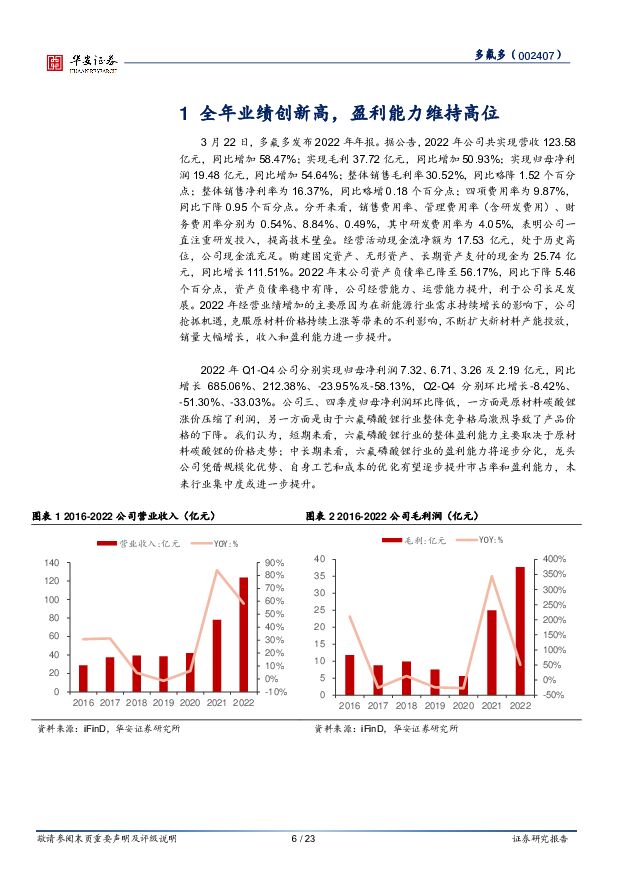

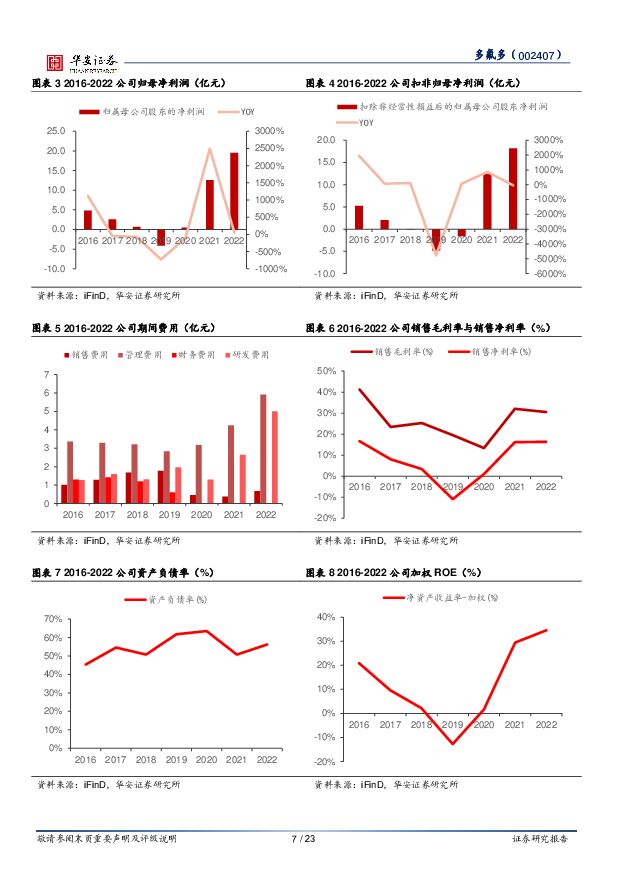

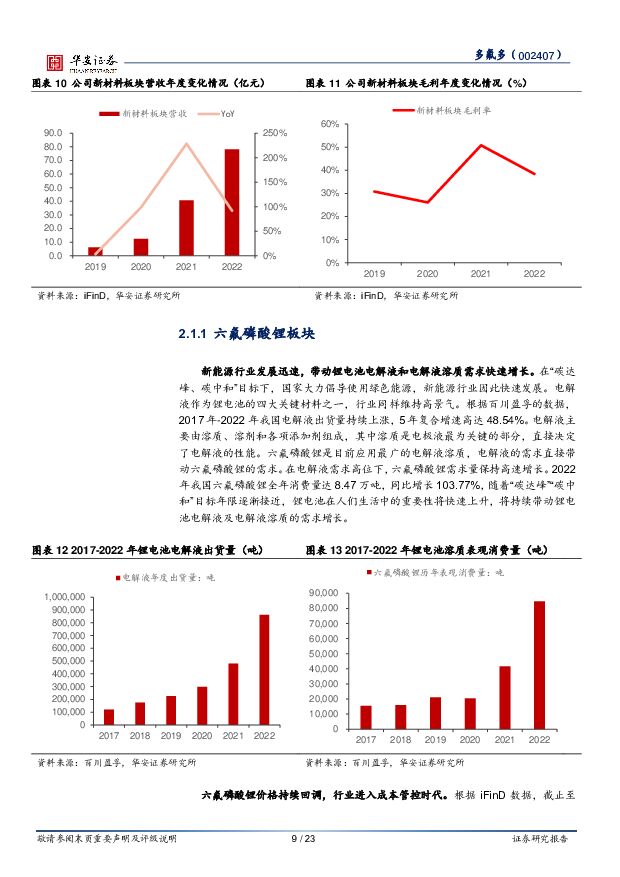

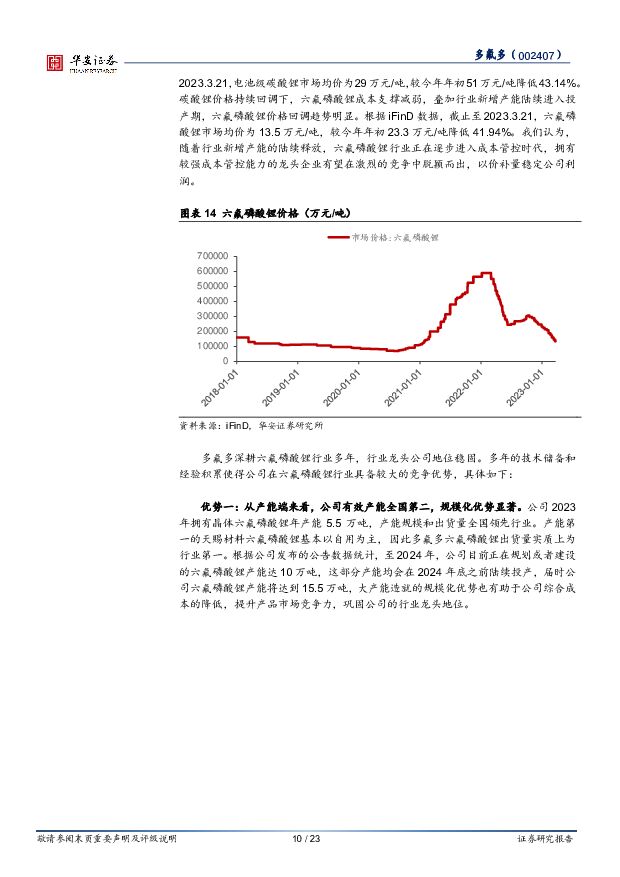

摘要:多氟多(002407)主要观点:事件描述3月22日晚间,公司发布2022年报。2022年公司实现营业收入123.58亿元,同比增长58.47%。实现归母净利润19.48亿元,同比增长54.64%,实现扣非归母净利润18.23亿元,同比增长47.54%。2022年业绩基本符合预期,看好公司LiPF6长期市占率提升的逻辑2022年公司实现营业收入123.58亿元,同比增长58.47%。实现归母净利润19.48亿元,同比增长54.64%,实现扣非归母净利润18.23亿元,同比增长47.54%,全年盈利增速较快。一方面,受益于全球新能源汽车及电子化学品行业需求持续增长,公司紧抓发展机遇,不断扩大新材料产品的产能投放,销量同比大幅增长。另一方面,公司积极应对国内疫情及原材料价格持续上涨带来的不利影响,凭借技术创新和成本管控优势,整体盈利能力进一步提升。单季度来看,2022年第四季度,公司实现归母净利润2.19亿元,同比降低58.13%,环比降低33.03%;实现扣非归母净利润2.19亿元,同比降低57.72%,环比降低0.90%。公司四季度归母净利润环比降低,一方面是原材料碳酸锂涨价压缩了利润,另一方面是由于六氟磷酸锂行业整体竞争格局激烈导致了产品价格的下降。我们认为,短期来看,六氟磷酸锂行业的整体盈利能力主要取决于原材料碳酸锂的价格走势;中长期来看,六氟磷酸锂行业的盈利能力将逐步分化,龙头公司凭借规模化优势、自身工艺和成本的优化有望逐步提升市占率和盈利能力,未来行业集中度或进一步提升。钠离子电池批量成品下线,放量在即钠元素具有资源丰富、分布广泛、成本低廉、安全性好等优势,在锂资源短缺、价格高企以及储能需求旺盛的行业背景下,推动新型高效的钠离子电池快速发展并与锂离子电池形成互补,正逐渐成为业界的共识。多氟多在投资者互动平台中透露,公司的钠离子电池已有批量成品下线,正在进行各类检测,同时也在推进多家车厂的车载测试,未来将根据市场需求制定生产计划。在钠离子电池领域,公司具备深耕行业多年,具备较多的技术储备和实践经验。同时,公司具备生产钠离子电池的核心材料优势,如公司具备六氟磷酸钠年产千吨的生产能力并且拥有从六氟磷酸锂产线快速切换六氟磷酸钠产线的工程技术,可适时根据市场的需求情况进行产能调整。除了电解液溶质自供之外,公司正极、负极等材料也可实现部分自供,一体化优势显著。未来随着钠离子电池的技术持续优化,生产成本有望进一步降低,叠加公司的原材料自供优势,公司的钠离子电池产业化进度将不断加速,竞争优势将不断扩大,为公司业绩带来新的增长点。定增项目获批,含氟锂盐品类日益丰富,新产能释有望增厚公司利润公司定增项目主要包括年产8万吨六氟磷酸锂、1万吨双氟磺酰亚胺锂及1万吨二氟磷酸锂,项目计划分三期建设,其中一期项目将新增2.5万吨六氟磷酸锂、0.3万吨双氟磺酰亚胺锂和0.3万吨二氟磷酸锂,有望于2023年建成投产。本项目六氟磷酸锂生产线采用自主研发的“氟化氢-碳酸锂-三氯化磷法”生产技术,双氟磺酰亚胺锂和二氟磷酸锂拟采用自主研发的制备工艺并将科技成果转化为生产技术,满足市场单体比能量超过400瓦时/公斤锂离子电池所需的匹配材料需求。目前,公司定增项目已经审批通过,新产能的逐步建成投产有望增厚公司利润,含氟锂盐品类的日益丰富也将增强公司产品的市场竞争力。参与投资设立新材料基金,依托产业资源稳固行业领先地位根据公司2022.12.14公告,公司拟出资6亿元参与投资由天津金梧桐投资管理合伙企业、国家制造业转型升级基金股份有限公司、南宁产业高质量发展一期母基金合伙企业(有限合伙)、枣阳汉江光武新动能产业基金合伙企业(有限合伙)作为有限合伙人的梧桐树(南宁)氟基新材料转型升级基金合伙企业(有限合伙),其中公司股权占比30%。公司通过参与投资基金,依托投资基金普通合伙人的专业投资能力和经验,将有效降低公司投资风险,助力公司实现外延式扩张,积极把握行业发展中的良好机会,进一步拓宽公司的投资渠道,增加投资收益,提升公司综合竞争能力及未来持续盈利能力。投资建议公司作为国内晶体六氟磷酸锂行业龙头,一体化、规模化和技术革新将为公司带来显著的成本优势,未来公司市占率有望进一步提升。同时,由于公司各类新型电解质锂盐、电子化学品和钠电池的快速放量,公司收入有望维持增长态势。但是,考虑到六氟磷酸锂价格从高位逐步回归至合理价位,我们调整公司业绩预期,预计公司2023年-2025年分别实现营业收入162.59、213.40、270.83亿元(2023、2024年前值为239.00、315.06亿元),实现归母净利润20.59、25.54、30.70亿元(2023、2024年前值为29.86、37.67亿元),对应PE分别为13、10、8倍。维持公司“买入”评级。风险提示(1)原材料价格上涨带来成本的升高;(2)客户验证进度不及预期;(3)产能释放进度不及预期;(4)下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

14分钟前36220积分

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

14分钟前82120积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

14分钟前10420积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

14分钟前36220积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

14分钟前95020积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

14分钟前70720积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

23分钟前43018积分

-

英维克 领跑国内液冷行业,业绩稳健增长 华安证券 2024-04-29(4页) 附下载

英维克(002837)主要观点:2023年业绩稳健增长,2024一季度业绩表现优异公司发布2023年...

392.9 KB共4页中文简体

23分钟前67918积分

-

恒力石化 公司深度报告:先发优势、布局长远,引领新材料新成长 东海证券 2024-04-29(46页) 附下载

恒力石化(600346)民营炼化先驱,提质增效重回报。2019年恒力大炼化投产引领国内民营炼化布局新...

3.2 MB共46页中文简体

23分钟前71318积分

-

荣盛石化 2023年年报点评:景气底部确认,新材料布局打开成长空间 东吴证券 2024-04-29(3页) 附下载

荣盛石化(002493)投资要点事件:公司发布2023年年报,实现营业收入3251亿元,同比+12%...

555.99 KB共3页中文简体

23分钟前39118积分

-

千味央厨 千味央厨23年报&24Q1点评:小B稳健,大B端Q2复苏可期 华安证券 2024-04-29(4页) 附下载

千味央厨(001215)主要观点:公司发布2023年报和24Q1季报:24Q1:营收4.6亿(+8....

459.24 KB共4页中文简体

23分钟前24318积分

-

乐鑫科技 2024Q1净利润高增长,产品矩阵不断拓展 华安证券 2024-04-29(4页) 附下载

乐鑫科技(688018)主要观点:事件概况2023年公司实现营收14.33亿元,同比增长12.74%...

545.51 KB共4页中文简体

23分钟前92118积分

-

百诚医药 订单充沛,业绩持续高增长 华安证券 2024-04-29(4页) 附下载

百诚医药(301096)主要观点:事件概述2024年4月22日,百诚医药披露2023年报与2024年...

487.88 KB共4页中文简体

23分钟前68418积分

-

策略月报:震荡中候变 华安证券 2024-04-29(16页) 附下载

主要观点:市场观点:震荡市中等待变化4月市场小幅上涨,整体窄幅震荡。一季度增速超预期,市场担心政治局...

770.96 KB共16页中文简体

24分钟前92710积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前54720积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前39820积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前87620积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前70220积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前57120积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前21120积分