电子行业深度分析:MLCC:周期触底企稳,静待需求修复安信证券2023-03-24.pdf

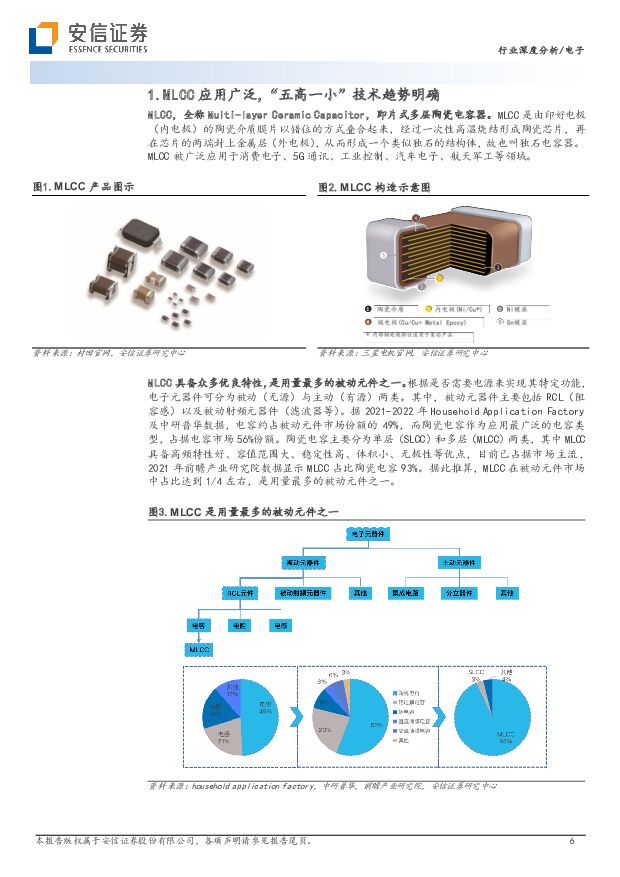

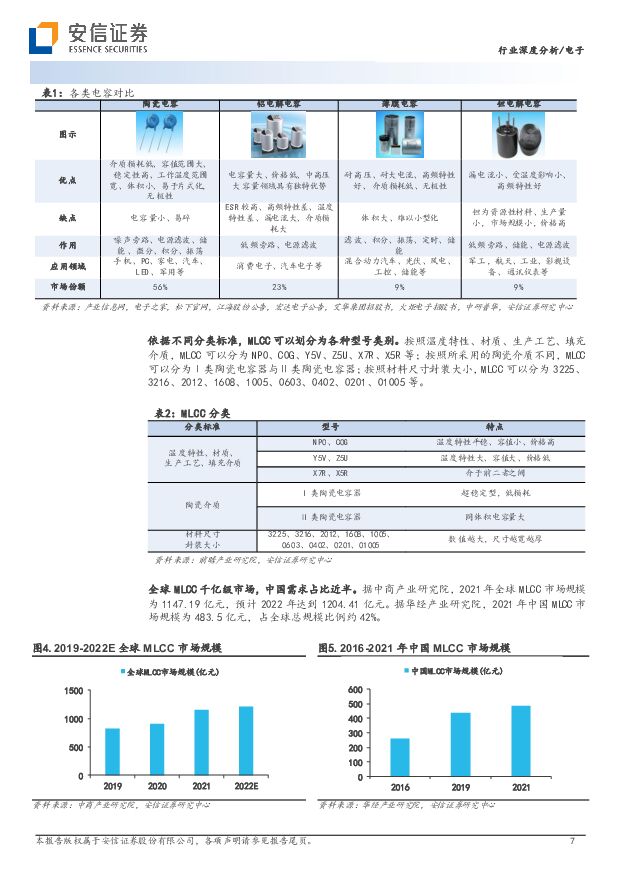

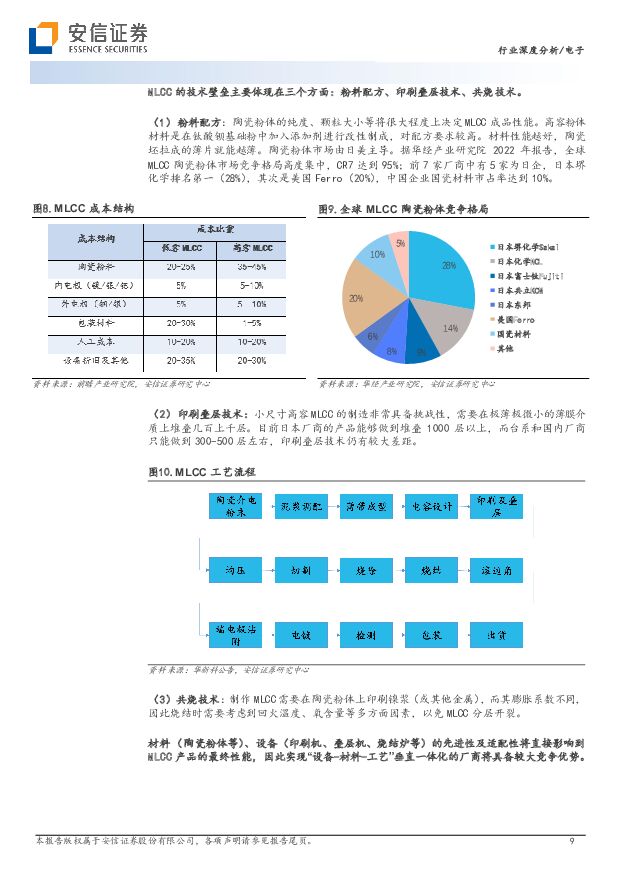

摘要:高频、小尺寸领域优势突出,“五高一小”技术趋势明确:MLCC(片式多层陶瓷电容)具备高频特性好、容值范围大、稳定性高、体积小、无极性等优点,广泛应用于消费电子、5G通讯、工业控制、汽车电子、航天军工等领域。据中商产业研究院,2021年全球MLCC市场规模已达到约1147亿元,其中中国需求占比近半。终端设备便携性及功能性升级、汽车“三化”、工业自动化、5G基站以及数据中心建设等,对MLCC尺寸及性能提出更高要求,MLCC技术向“五高一小”方向发展。其中,“五高”指的是高容、高频、耐高温、耐高压、高可靠性,而“一小”即为小型化,0201,01005等小尺寸MLCC市场占比逐步提升。5G换机与汽车电动化驱动行业成长,国产替代大有可为:需求端:(1)手机:全球5G手机渗透率持续提升,而5G手机MLCC用量相对4G手机大幅增加。我们测算2022-2025年全球手机MLCC需求量有望从1.21万亿颗增至1.87万亿颗(CAGR=16%),其中5G手机MLCC需求量增至1.62万亿颗(CAGR=26%)。(2)汽车:汽车电动化、网联化、智能化加速,高容车规级MLCC需求快速增长。我们测算2022-2025年全球汽车MLCC需求量有望从0.40万亿颗增至0.68万亿颗(CAGR=20%),其中新能源汽车MLCC需求量增至0.42万亿颗(CAGR=37%)。供给端:(1)技术壁垒:主要在于粉料配方、印刷叠层技术、共烧技术,材料(陶瓷粉体等)、设备(印刷机、叠层机、烧结炉等)的先进性及适配性将直接影响MLCC的最终性能,因此实现“材料-设备-工艺”垂直一体化的厂商将具备较大竞争优势。(2)竞争格局:日韩加速退出中低端市场并在汽车、高端工控/通讯等市场占据绝对优势,而中低端市场由台系主导,MLCC国产化率仍处于较低水平。国内厂商在产能扩张、工艺提升、材料及设备自研等方面持续推进,国产替代大有可为。周期复盘:补库需求提振,消费复苏可缓缓归:2017-2022年,MLCC行业共经历两轮周期。第一轮(2017-2019年)始于国际龙头产能结构优化导致的供需失衡,止于市场过热后长达5个季度的库存调整。第二轮(2020-2022年)始于疫情短期催化及新兴需求崛起,而2021年下半年以来,消费疲软态势持续,终端备货意愿减弱,MLCC厂商库存水位居高不下,22Q3稼动率达到阶段性低点。22Q4受海外黑五、圣诞,以及国内春节备货拉动,MLCC短期内需求有一定提振,稼动率及价格均企稳回升。从中期来看,MLCC行业全面回暖尚需关注下游手机等领域需求回复进展。每年三季度为消费电子传统旺季,作为上游零部件的MLCC的备货期则一般从二季度初开始,持续到三季度末,因此我们判断MLCC实际需求复苏或在23Q2-Q3左右有所体现。投资建议:推荐三环集团(电子陶瓷专家,一体化优势突出)、洁美科技(国内薄型载带龙头,自研离型膜有望加速放量)、斯迪克(功能性涂层复合材料领先企业,深入布局高端材料领域),建议关注风华高科(国内片式容阻龙头,高端MLCC扩产稳步推进)、国瓷材料(国内陶瓷粉体龙头,高端赛道追赶初见成效)。风险提示:下游需求不及预期,市场竞争加剧,研发进度不及预期,设备及材料供给受限,测算不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前218积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

1天前218积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前218积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

2天前320积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

2天前220积分

-

电子行业点评报告:台股3月营收同比表现较优,景气复苏逐步确认 开源证券 2024-04-17(5页) 附下载

半导体(上游):代工、封测已陆续复苏,2024H2景气度预期向好代工方面,台积电/稳懋3月营收同比分...

572.62 KB共5页中文简体

2天前220积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

2天前018积分

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

3天前520积分

-

消费电子:显示面板持续景气,NVIDIA GB200、小米SU 7推升行业热度 南京证券 2024-04-15(15页) 附下载

附下载")

本月(2024/2/28-2024/3/28)上证综指小幅上涨1.79%,深圳成指持续上涨3.27%...

1.5 MB共15页中文简体

3天前520积分

-

电子行业周报:英特尔Lunar Lake、苹果M4、高通X Elite的推出将加速AI PC产业化落地 华安证券 2024-04-15(29页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周涨跌幅-1...

9.64 MB共29页中文简体

3天前420积分

-

消费电子行业点评报告:华为新机发布在即有望带来购买热潮,全年手机复苏看高端机、折叠屏和AI驱动开源证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

355.93 KB共3页中文简体

3天前720积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

3天前720积分

-

电子行业专题:LCD面板周期再起,OLED国产替代大有可为 国投证券 2024-04-16(28页) 附下载

LCD在TV领域竞争力强,OLED在轻薄便携的IT领域更据优势:LCD技术是基于液晶分子的光电性质,...

2.08 MB共28页中文简体

3天前020积分

-

电子行业周报:特斯拉宣布8月推出Robotaxi,面板进入涨价周期 华鑫证券 2024-04-16(39页) 附下载

投资要点上周回顾4月8日-4月12日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌1.92%...

2 MB共39页中文简体

3天前020积分

-

电子周跟踪:AI市场竞争加剧,AIPC加速落地,关注联想4月18日科技创新大会 山西证券 2024-04-15(13页) 附下载

附下载")

投资要点市场整体:本周(2024.04.08-2024.04.12)市场整体下跌。上证指数跌1.62...

1.71 MB共13页中文简体

3天前420积分

-

电子行业周报:全球PC寒冬渐去,AI PC开启全新增长 华福证券 2024-04-16(15页) 附下载

投资要点:24Q1全球PC市场迎来增长,回暖信号初现。根据IDC全球季度个人计算设备跟踪数据显示,全...

1.75 MB共15页中文简体

3天前220积分

-

电子行业周报:AI PC新品迭出,华为P70发布在即 国投证券 2024-04-14(13页) 附下载

附下载")

华为MateBookXPro正式发布,引领AIPC市场新趋势:4月11日,华为在鸿蒙生态春季沟通会上...

1.48 MB共13页中文简体

3天前420积分