汽车及汽车零部件行业月报:海外终端月度追跟踪专题-欧美景气度维持强劲,龙头车企23年展望乐观国金证券2023-03-24.pdf

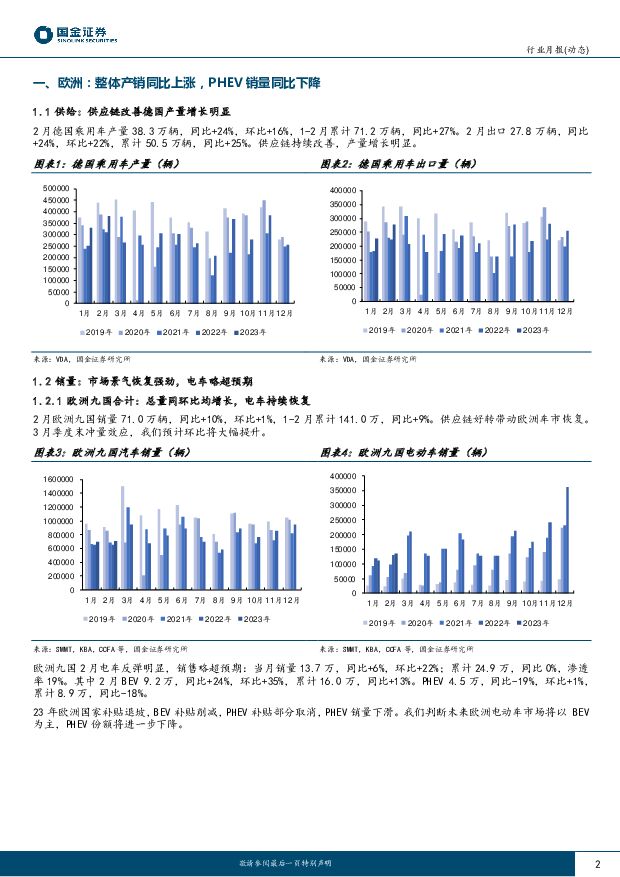

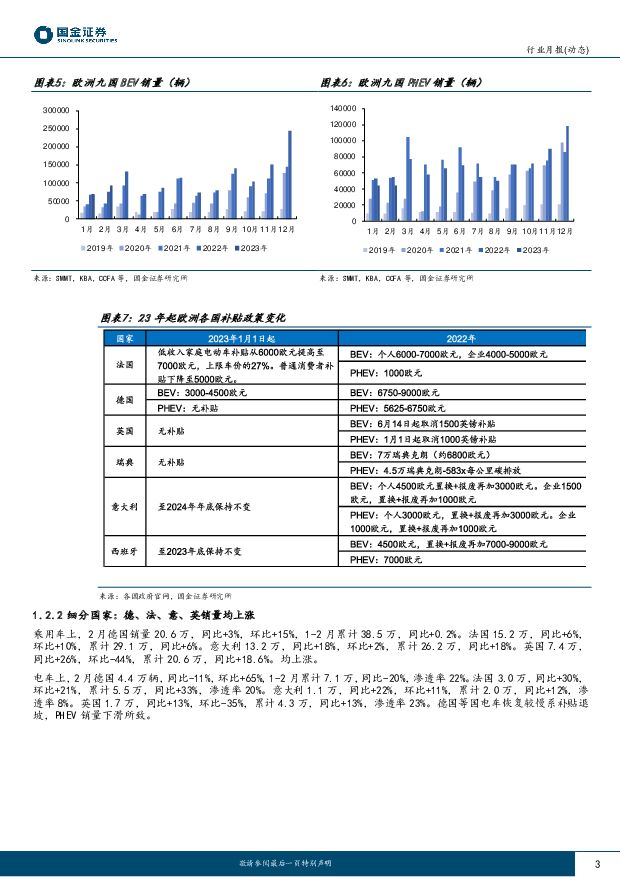

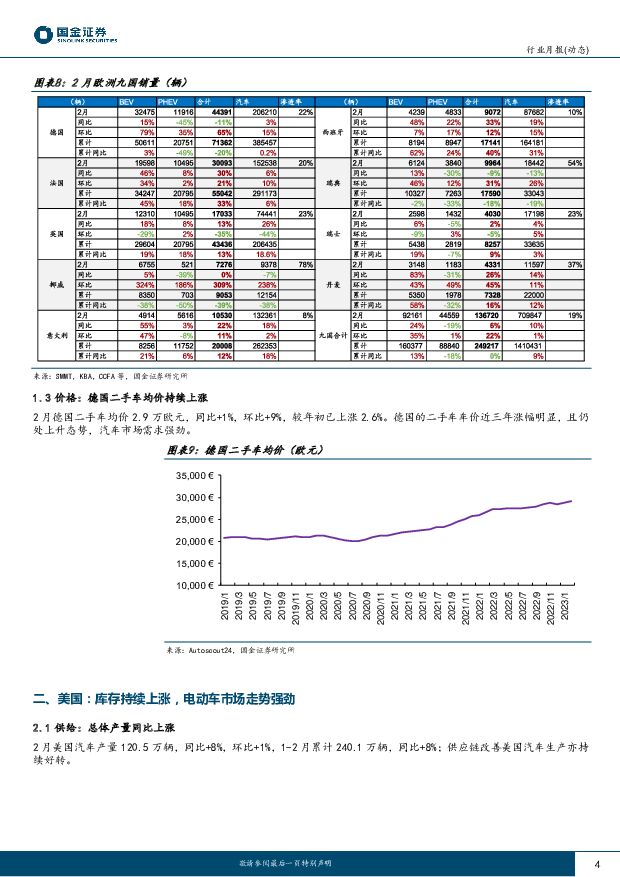

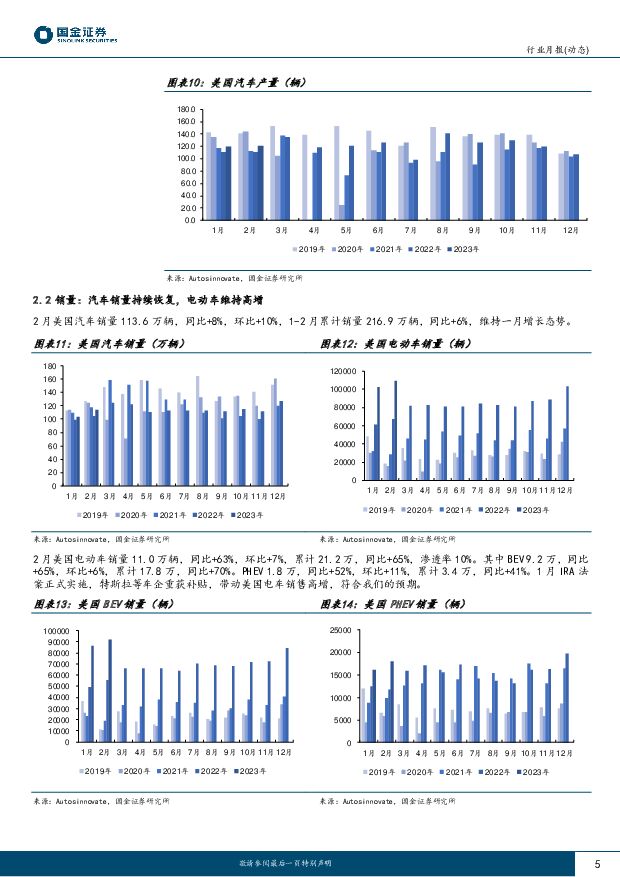

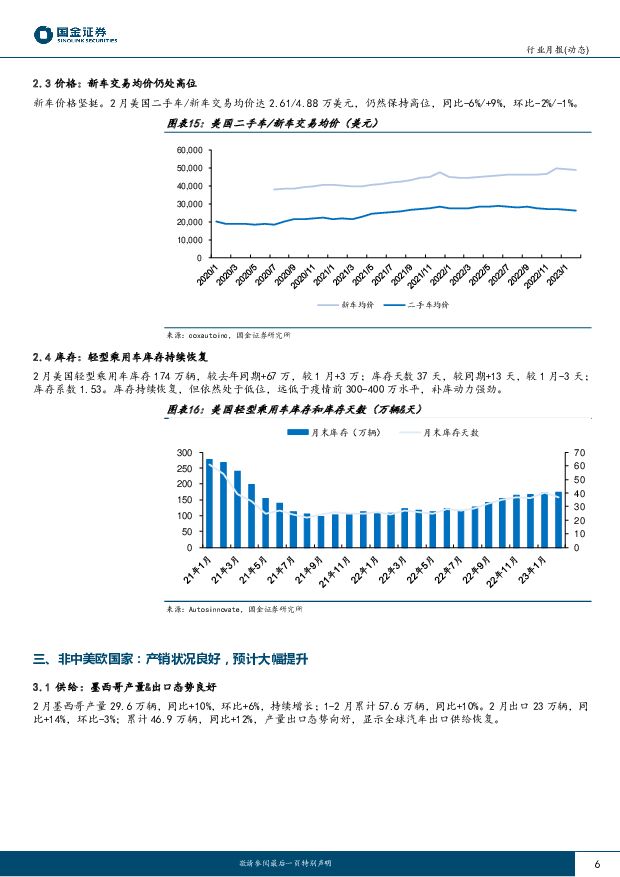

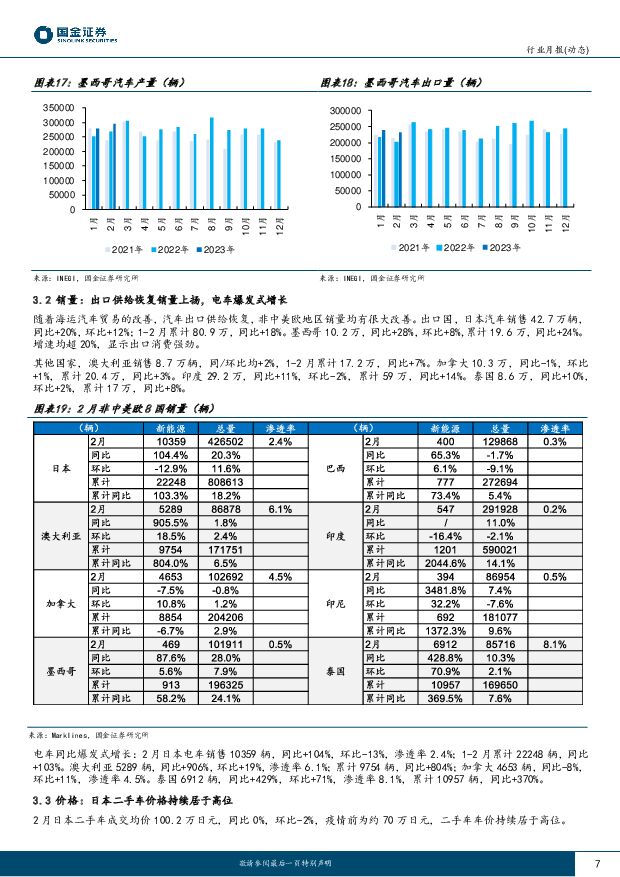

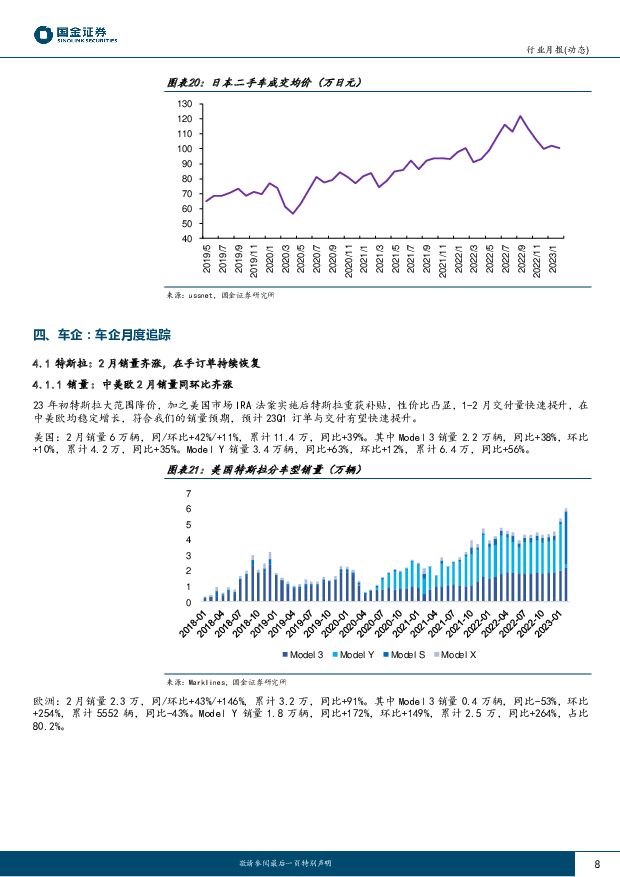

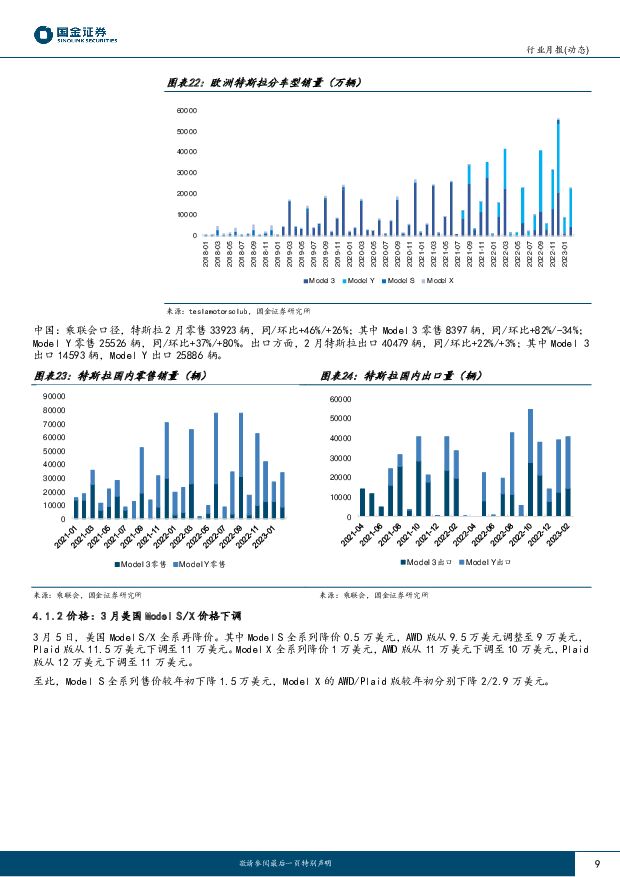

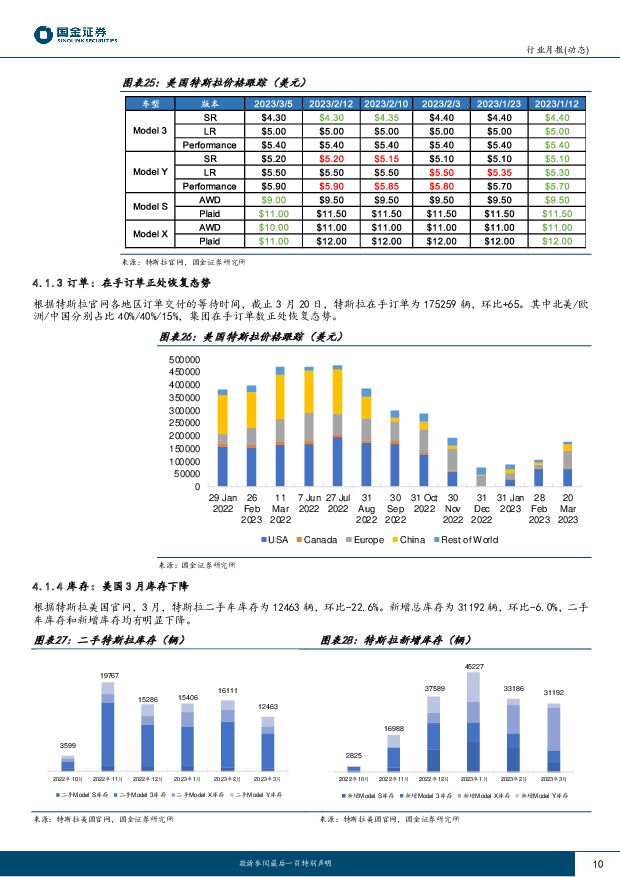

摘要:核心观点:量:产销恢复显著,维持1月强势。(1)汽车:2月欧洲九国/美国销量71/113.6万辆,同比+10%/+8%。非中美欧国家中,出口国日本/墨西哥销量42.7/10.2万辆,同比+20%/+28%。(2)电车:2月欧洲九国/美国销量13.7/11万辆,同比+6%/+63%。1-2月累计25.9/21.1万辆,同比+0%/65%,渗透率19%/10%。价:欧、美、日车价仍然处于高位。2月德国/美国/日本二手车均价分别为2.9万欧元/2.6万美元/100.2万日元,同比+1%/-6%/0%,较20年+37%/+37%/+36%。库存:美国轻型车库存仍处于低位。2月美国轻型车库存174万辆,较去年同期+67万辆,较1月+3万辆;库存天数37天,较同期+13天,较1月-3天,库存系数1.53。美国轻型车库存虽持续恢复,但仍处于历史低位,远低于疫情前300-400万的水平,修复空间大。分车企看:(1)特斯拉:中美欧2月销量分别为3.4、6、2.3万。(2)福特:2月北美产量17.7万辆,同比+26%,环比-2.7%;北美库存34.5万辆,同比+73%,环比-6.6%。(3)海外车企22年度财报陆续发布,大部分公司都实现了收入和销量恢复性增长,从库存看,Stellantis库存正在修复,但距离正常水平尚有距离。从车企公布的23年预期看,大众、Stellantis对23年销量展望分别为yoy+10%+、+5%,预期较乐观。投资建议海外汽车终端维持强劲。我们判断2023年欧美汽车产销有望保持持续恢复态势,在欧洲碳减排与美国IRA补贴影响下,欧美电动车高增长持续,重点关注受益于欧美汽车产销恢复与成功突破海外供应链标的。静待全球电车需求拐点,短期寻找结构性机会为主。选股上建议重点关注新(新技术)、龙(龙头公司及产业链)、替(国产替代)三大方向。电池:看好低成本龙头宁德时代、恩捷股份、天赐材料等,0-1新技术建议关注芳纶涂覆、4680、钠离子、PET等方向;汽零:推荐长期成长最确定的特斯拉、比亚迪和国车供应链,重点推荐特斯拉供应链,重点关注东山精密等,国产替代方向关注国产化率低的主被动安全件,新技术方向关注空悬(23年渗透率加速增长,装机量YOY+180%)、微电机执行系统(智能化闭环必选配置)等。风险提示电动车补贴政策不及预期,汽车与电动车产销量不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前218积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前018积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1天前018积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1天前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前018积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1天前018积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前018积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前018积分