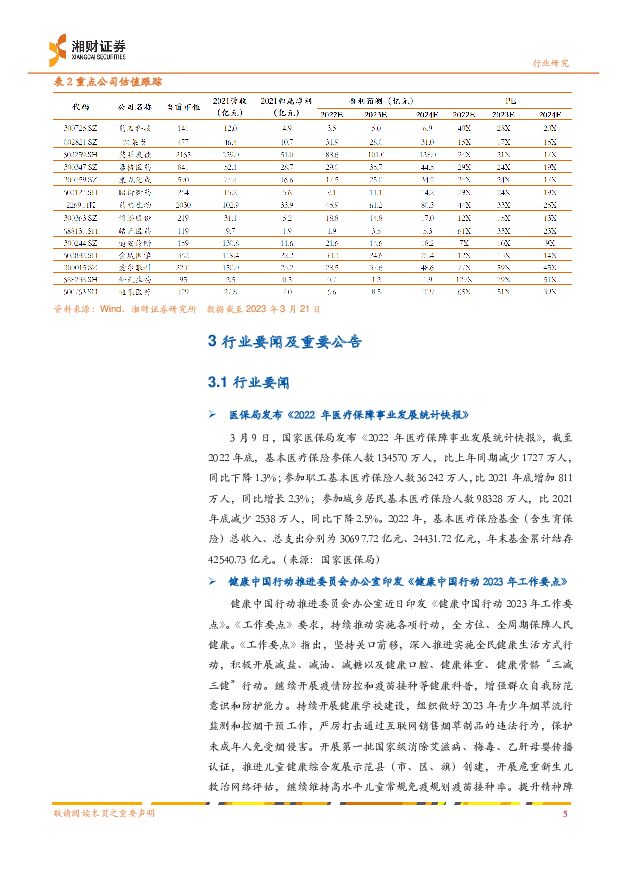

医疗服务行业周报:医保政策边际改善,估值回落再迎配置良机湘财证券2023-03-24.pdf

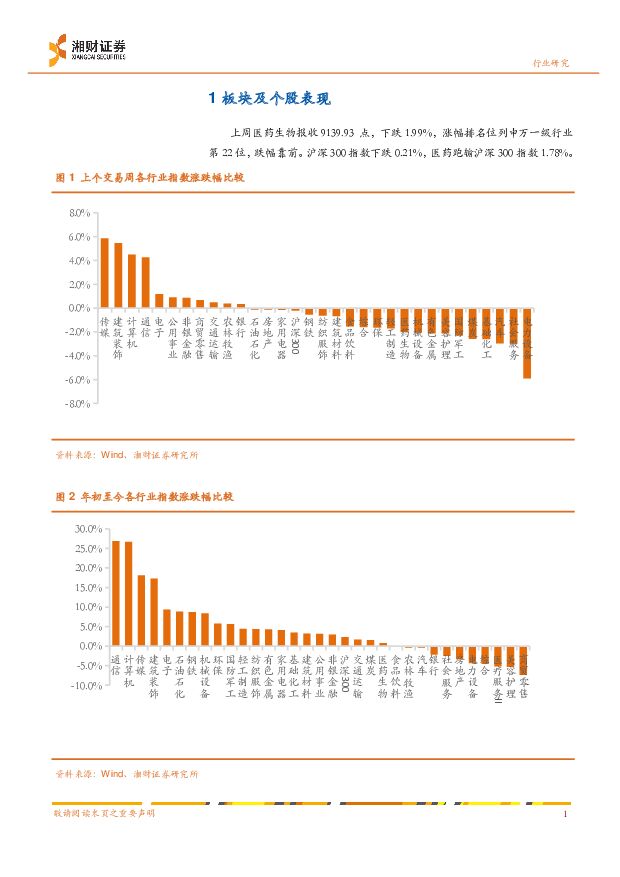

摘要:核心要点:上周医疗服务II下跌4.73%,涨幅居中上周医药生物报收9139.93点,下跌1.99%,涨幅排名位列申万一级行业第22位,跌幅靠前;医疗服务II报收8160.85点,下跌4.73%;中药II报收7819.88,上涨1.62%;化学制药报收10497.99点,下跌1.84%;生物制品Ⅱ报收8780.36点,下跌3.67%;医药商业Ⅱ报收6666.10点,上涨2.33%;医疗器械Ⅱ报收7811.54点,下跌2.84%。细分板块来看,医疗服务跌幅较大。医疗服务板块PE(ttm)29.89X,PB(lf)4.95X当前医疗服务板块PE为29.89X,近一年PE最大值为58.41X,最小值为28.92X;当前PB为4.95X,近一年PB最大值为7.79X,最小值为4.67X。医疗服务板块PE(ttm)较前一周下降了1.50X,PB(lf)较前一周下降了0.24X,医疗服务板块PE、PB处于近一年底部水平。从近10年来看,医药行业估值处于位于历史分位2.99%,医疗服务板块估值位于历史分位0.22%。重要资讯(1)医保局发布《2022年医疗保障事业发展统计快报》:近日,国家医保局发布《2022年医疗保障事业发展统计快报》,截至2022年底,基本医疗保险参保人数134570万人,比上年同期减少1727万人,同比下降1.3%;参加职工基本医疗保险人数36242万人,比2021年底增加811万人,同比增长2.3%;参加城乡居民基本医疗保险人数98328万人,比2021年底减少2538万人,同比下降2.5%。(来源:国家医保局)。(2)健康中国行动推进委员会办公室近日印发《健康中国行动2023年工作要点》:《工作要点》要求,持续推动实施各项行动,全方位、全周期保障人民健康。《工作要点》指出,坚持关口前移,深入推进实施全民健康生活方式行动,积极开展减盐、减油、减糖以及健康口腔、健康体重、健康骨骼“三减三健”行动。继续开展疫情防控和疫苗接种等健康科普,增强群众自我防范意识和防护能力。(来源:医药网)本周观点进入3月以来,国家医保局发布《关于做好2023年医药集中采购和价格管理工作的通知》。《通知》共从坚定不移推进药品耗材集中带量采购、提高集采精细化管理水平、加强药品价格综合治理、着力推进医疗服务价格改革和管理、持续开展口腔种植价格专项治理和优化医药价格治理能力支撑6个方面对全国的医药集采和价格管理工作做出明确要求。我们认为,在涉及民生的医疗领域集采将继续常态化,并将逐步从药品向器械延伸,建议短期规避有集采压力的相关品种。从边际变化看集采药品价格降幅趋缓,且政策明确表示创新药械临床使用尚未成熟、难以实施带量采购,北京DRG支付也将兼具创新、临床获益、且对DRG按病组支付标准有较大影响的创新药械及诊疗产品,可以独立于DRG付费模式之外等都已经表明集采当前已边际缓和。3月9日,国家医保局发布《2022年医疗保障事业发展统计快报》,截至2022年底,基本医疗保险参保人数134570万人,比上年同期减少1727万人,同比下降1.3%;参加职工基本医疗保险人数36242万人,比2021年底增加811万人,同比增长2.3%;参加城乡居民基本医疗保险人数98328万人,比2021年底减少2538万人,同比下降2.5%。2022年,基本医疗保险基金(含生育保险)总收入、总支出分别为30697.72亿元、24431.72亿元,年末基金累计结存42540.73亿元。国家医保局自2018年以来已累计开展7批国家组织药品集中带量采购,共采购294种药品,平均降幅超50%,约占公立医疗机构化学药和生物药采购金额的35%;开展3批国家组织高值医用耗材集采,纳入冠脉支架、人工关节和脊柱类骨科耗材,平均降幅超80%。自2018年国家医保局成立以来,连续5年开展医保药品目录准入谈判,累计618种药品新增进入目录范围,其中2022年新增111种。根据《2022年医疗保障事业发展统计快报》,2022年,协议期内275种谈判药报销1.8亿人次,当年累计为患者减负2100余亿元。结合老龄化的趋势,医保继续开源节流仍是趋势,药械产品竞争格局将成为投资中的重要考量因素,整体利好“创新”产业链。医疗服务板块年初在新冠乙类乙管之后“复苏”势头显著,近期整体再次呈现回落态势,目前医药行业估值处于位于历史分位2.99%,医疗服务板块估值位于历史分位0.22%,再次迎来配置良机,我们维持对医疗服务行业的“增持”评级,建议在以下三大主线中优选细分方向:(1)“创新”重启的CXO:关注临床CRO及后端细胞基因治疗CDMO;(2)疫后复苏医疗服务:关注受益于消费复苏的口腔医疗、眼科等专科医疗服务;(3)IVD产业链:关注受益于诊疗恢复的化学发光、POCT、分子诊断PCR及产业链下游ICL。风险提示(1)政策变动不确定性;(2)创新药研发投入不及预期;(3)行业及上市公司业绩不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

附下载")

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前220积分

-

社会服务行业周报:兴趣驱动户外运动兴起,关注下周教培季报催化 开源证券 2024-04-22(20页) 附下载

旅游:旅游/免税:五一假期民航量价分化,县域旅游市场崛起出行/旅游:五一假期出行意愿热度不减,民航客...

2.12 MB共20页中文简体

1天前020积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

1天前220积分

-

医药生物行业周报:供需双向驱动,消费医疗稳健增长 上海证券 2024-04-22(3页) 附下载

主要观点消费医疗市场规模超万亿,可穿戴设备、中药、医美等增速较快根据BCG波士顿咨询,2023年中国...

419.93 KB共3页中文简体

1天前220积分

-

通信行业周报:中移动AI服务器集采,关注海外算力财报指引 中泰证券 2024-04-22(27页) 附下载

投资要点本周沪深300上涨1.89%,创业板下跌0.39%,其中通信板块下跌0.43%,板块价格表现...

882.25 KB共27页中文简体

1天前020积分

-

社会服务行业周观点:五一假期出行火热,旅游经济或成年内主线 中航证券 2024-04-22(11页) 附下载

本周行情:社会服务(申万)板块指数周涨跌幅为-6.09%、在申万级行业涨跌幅中排名30/31各基准指...

1.2 MB共11页中文简体

1天前220积分

-

社会服务行业周观点:文旅融合赋能乡村振兴,入境游市场加速回暖 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4月15日-4月21日)沪深300指数上涨1.89%、申万社会服务指数下跌6.0...

761.58 KB共9页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

计算机行业点评报告:算力景气度跟踪:AI服务器订单一览 中泰证券 2024-04-22(19页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共19页中文简体

1天前020积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1天前220积分

-

开立医疗 业绩符合预期,超声内镜双轮驱动逻辑未变 西南证券 2024-04-22(18页) 附下载

开立医疗(300633)投资要点事件:公司发布 2023年年报,23年实现营收 21.2亿元(+20...

2.45 MB共18页中文简体

1天前018积分

-

祥生医疗 公司事件点评报告:海外市场推动高增长 华鑫证券 2024-04-22(5页) 附下载

祥生医疗(688358)事件祥生医疗股份发布公告:公司2023年实现营业收入4.84亿元,同比增长2...

353.68 KB共5页中文简体

1天前218积分

-

美好医疗 去库存影响下业绩短期承压,新业务发展势头良好 信达证券 2024-04-22(5页) 附下载

附下载")

美好医疗(301363)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入13....

361.03 KB共5页中文简体

1天前218积分

-

康众医疗 新品放量+需求复苏,境内市场增长48% 信达证券 2024-04-22(5页) 附下载

康众医疗(688607)事件:公司发布2023年年报,2023年实现营业收入2.74亿元(yoy+3...

336.7 KB共5页中文简体

1天前018积分

-

迪瑞医疗 2023年报及2024Q1点评:业绩增长符合预期,外延式发展和试剂放量值得期待 国元证券 2024-04-22(5页) 附下载

附下载")

迪瑞医疗(300396)报告要点:公司发布2023年度报告和2024一季度报告,2023年实现营业收...

1.23 MB共5页中文简体

1天前218积分

-

爱博医疗 2024年一季报点评:24Q1业绩超预期,期待美瞳业务发展 西南证券 2024-04-22(6页) 附下载

附下载")

爱博医疗(688050)投资要点业绩总结:公司发布2024年一季报和2023年年报。2024年一季度...

1.24 MB共6页中文简体

1天前218积分

-

爱博医疗 2023年营收同比增速64%,视力保健业务处于高速成长期 国信证券 2024-04-22(8页) 附下载

爱博医疗(688050)核心观点营业收入保持高速增长,净利润增速慢于营收增速。2023年实现营收9....

543.29 KB共8页中文简体

1天前218积分

-

佰仁医疗 佰仁医疗血管生物补片获批,拓宽未来增量空间 中银证券 2024-04-22(4页) 附下载

佰仁医疗(688198)近日,公司发布公告称公司自主研发的血管生物补片产品注册申报获得批准,是国内首...

452.41 KB共4页中文简体

1天前218积分

-

估值周报:微盘股大跌,全球风险资产普跌 西南证券 2024-04-22(15页) 附下载

摘要本周万得全A下跌0.33%,全部A股PE(TTM)较上周上升0.11至16.57,1年/3年/5...

2.86 MB共15页中文简体

1天前210积分

-

银行行业周报:服务高质量发展,关注提质增效银行 信达证券 2024-04-21(16页) 附下载

附下载")

本期内容提要:事件:①4月18日,国务院新闻办公室举行新闻发布会,会上介绍了2024年一季度金融运行...

733.37 KB共16页中文简体

2天前120积分