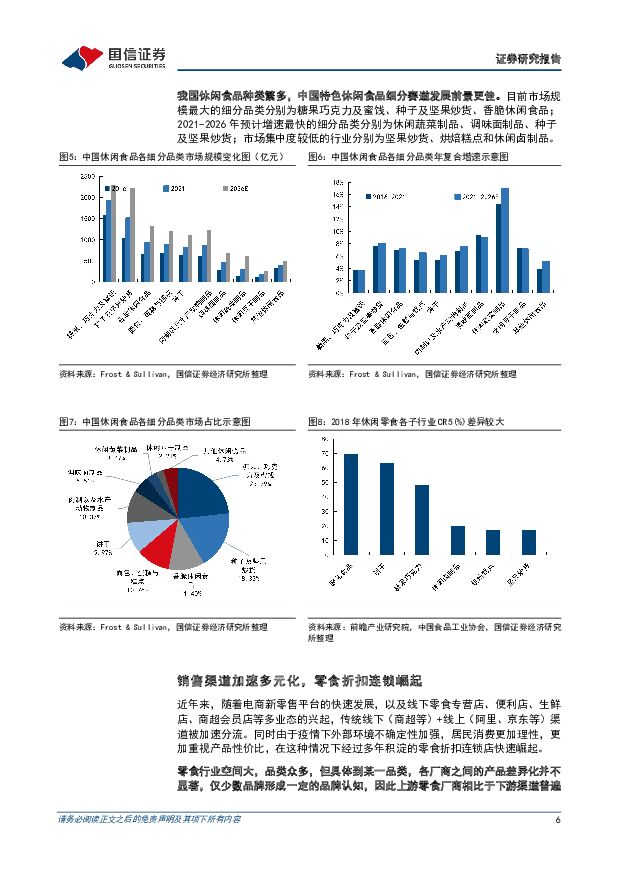

盐津铺子战略转型成效显著,把握零食渠道变革红利国信证券2023-03-24.pdf

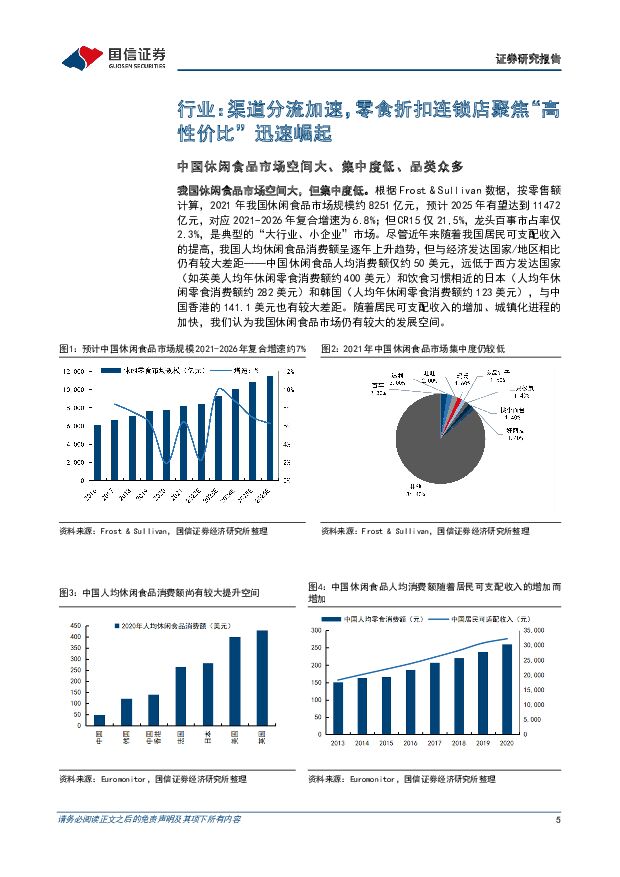

摘要:盐津铺子(002847)核心观点行业:渠道分流明显,零食专营渠道聚焦高性价比迅速崛起,优秀的上游供应商迎来发展良机。近年来随着线上电商新零售,以及线下生鲜店、商超会员店等多业态的兴起,休闲零食传统渠道(商超等)被加速分流。而零食专营渠道则凭借高效运转为消费者提供“高性价比”产品,实现快速崛起。纵观中国零食市场的发展,可以发现,能够顺应渠道变革的休闲食品企业往往能够实现快速发展,而近2-3年正是各零食折扣连锁店加速门店拓展的关键时期,我们认为如盐津铺子、甘源食品等优秀的上游供应商正迎来发展良机。公司:供应链优势显著的“多品牌、多品类、全渠道”休闲食品领先玩家,战略转型成效显著,有望畅享下游渠道变革红利。公司2005年成立,此前主营商超渠道,后由于传统渠道被加速分流,经营压力陡增,于2021年开启全面战略改革:①供应链提效为根本,②聚焦深海零食、辣卤、烘焙、果干、薯片五大核心产品,③打造全渠道销售网络(保持原有商超渠道优势下,重点发展零食店、电商、流通等渠道)。公司致力于为消费者提供高品质、高性价比产品,产品属性与电商、零食专营等渠道高度适配,有望充分享受到当前下游渠道变革的红利。此外,公司拥有优秀的管理团队,且激励充分,为公司的战略改革和长期稳健发展保驾护航。成长性分析:商超基本盘稳定,电商、零食专营渠道快速发展;规模效应显现、盈利能力有望逐步提高。分渠道看,①直营商超渠道22年已完成部分转经销改革,预计未来营收总量维持稳定;②BC超(经销商拓展)是公司营收和利润的主要来源,营收主要集中在华中,在华南、华东、西南还有较大拓展空间,预计未来保持稳定增长;③零食专营渠道是公司营收增量的主要来源之一,随着下游零食店的快速开店,预计未来2-3年有望快速成长;④电商渠道是公司重点发力渠道之一,随着自播、直播等业务的开展,以及新品的推出,预计未来2-3年有望实现约35%的增长;⑤流通&定量渠道是新拓展渠道,随着招商工作的持续推进,预计未来2-3年有望实现约50%的增长。同时,随着营收体量扩大、规模效应显现,公司盈利能力有望持续提高。投资建议:短期看公司有望充分享受下游渠道改革红利、保持较高速增长;长期看卓越的管理能力叠加优秀的供应链能力助力持续成长。考虑公司零食专营渠道和电商渠道增速超出我们预期,因此小幅上调公司盈利预测(上调幅度约4%),预计公司22-24年收入和利润分别为28.9/35.5/42.1亿元和3.0/4.6/6.0亿元,现价对应PE分别53/34/26X,维持“买入”评级。风险提示:渠道拓展不及预期;食品安全风险;成本价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

附下载")

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前220积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

附下载")

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

附下载")

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前218积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前218积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前218积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前218积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前218积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前218积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前218积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

1天前215积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

2天前220积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

附下载")

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

2天前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

2天前020积分