兰石重装2022年报点评:新能源业务增长强劲,看好公司氢能装备发力东方财富证券2023-03-24.pdf

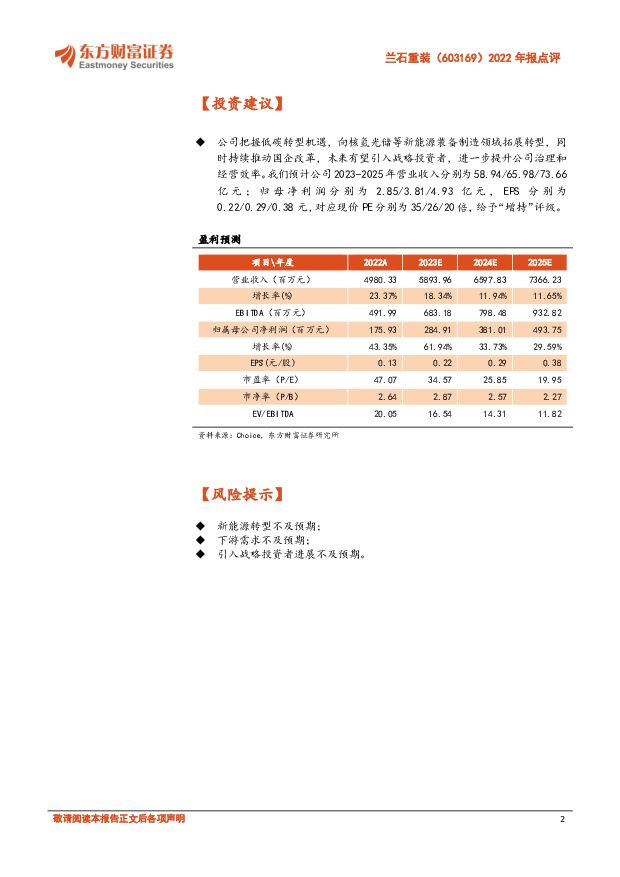

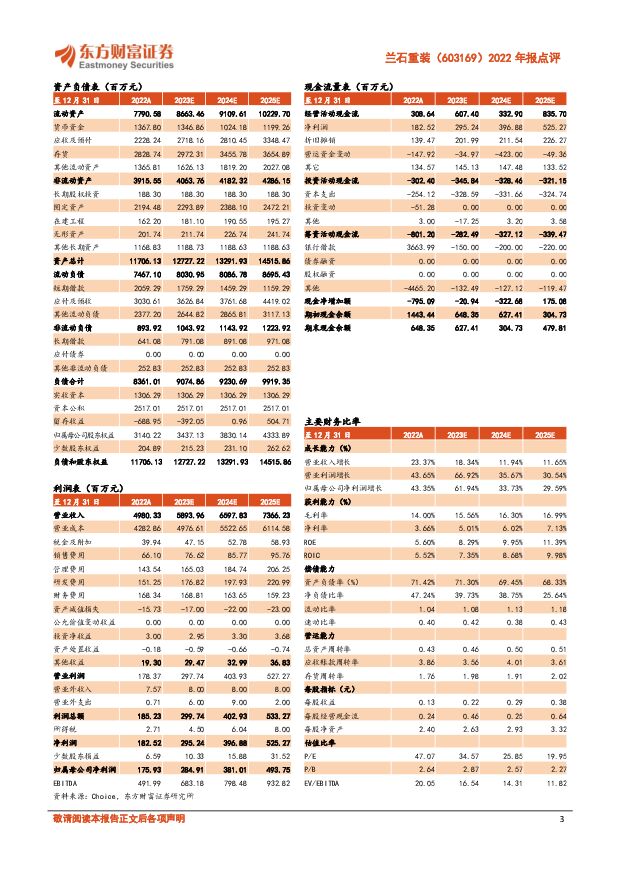

摘要:兰石重装(603169)【投资要点】公司发布2022年年度报告,业绩稳步增长。公司2022年实现营业收入49.80亿元,同比增长23.37%,实现归母净利润1.76亿元,同比增长43.35%;实现扣非归母净利润1.25亿元,同比增长55.30%。其中2022Q4实现营业收入19.14亿元,同比增长47.16%,环比增长88.77%,实现归母净利润0.31亿元,同比提升25.95%。22年新签订单同比高增,新能源订单增长强劲。公司22年实现新增订单67.09亿元,同比增长71.98%,其中新能源装备订单18.25亿元,同比增长81.23%;节能环保订单4.72亿元,工业智能装备订单3.76亿元。公司把握全球低碳转型发展机遇,实现新能源订单、收入和利润的快速增长。新能源转型成效初显,核氢光储持续发力。2022年公司新能源装备业务实现收入13.02亿元,同比增长171.82%。1)核:公司通过收购控股中核嘉华,进一步完善核能装备产业链和产品线。目前,公司已取得中核集团、中广核集团等40余家核电业主单位供应商资格;2)氢:制氢方面,公司具备国内主流工业化石能源制氢设备生产经验,同时正在研发1000Nm3/h碱性电解槽,有望快速下线;储氢方面,公司可生产低压储氢容器,并且正在研发98mpa多层包扎式高压储氢罐;用氢方面,公司45mpa离子液化氢气压缩机可应用于加氢站;3)光:覆盖硅料生产的五大核心设备,包括冷氢化反应器、还原炉、换热器、塔器和球罐,已与新疆大全、亚洲硅业等头部硅料厂达成战略合作;4)储:已布局高温储能储热系统设计与设备,同时正在研发新型氢(氨)储能技术和装备。国企改革成效显著,费用结构持续优化。公司国企改革三年行动完美收官,内部治理水平持续提升,2022年公司期间费用率为10.63%,较上年降低1.45pct,连续两年实现费用率的降低,费用结构进一步优化。其中,销售费用率1.33%,较上年下降0.32pct,管理费用率2.88%,较上年下降0.36pct,财务费用率3.38%,较上年下降1.53pct。为进一步优化公司股权结构,提升运营质量和运作效率,公司2022年12月公告拟协议转让不超过10%股份引入战略投资者,后续公司经营效率有望进一步提升。【投资建议】公司把握低碳转型机遇,向核氢光储等新能源装备制造领域拓展转型,同时持续推动国企改革,未来有望引入战略投资者,进一步提升公司治理和经营效率。我们预计公司2023-2025年营业收入分别为58.94/65.98/73.66亿元;归母净利润分别为2.85/3.81/4.93亿元,EPS分别为0.22/0.29/0.38元,对应现价PE分别为35/26/20倍,给予“增持”评级。【风险提示】新能源转型不及预期;下游需求不及预期;引入战略投资者进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

6小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

6小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

6小时前020积分

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

6小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

6小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

6小时前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

6小时前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

6小时前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

6小时前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

6小时前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

6小时前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

6小时前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

6小时前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

6小时前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

附下载")

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

6小时前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

6小时前018积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

6小时前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

6小时前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

6小时前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

6小时前018积分