奥普特2022年报点评:3C电子和新能源领域助力公司营收稳定增长东莞证券2023-03-24.pdf

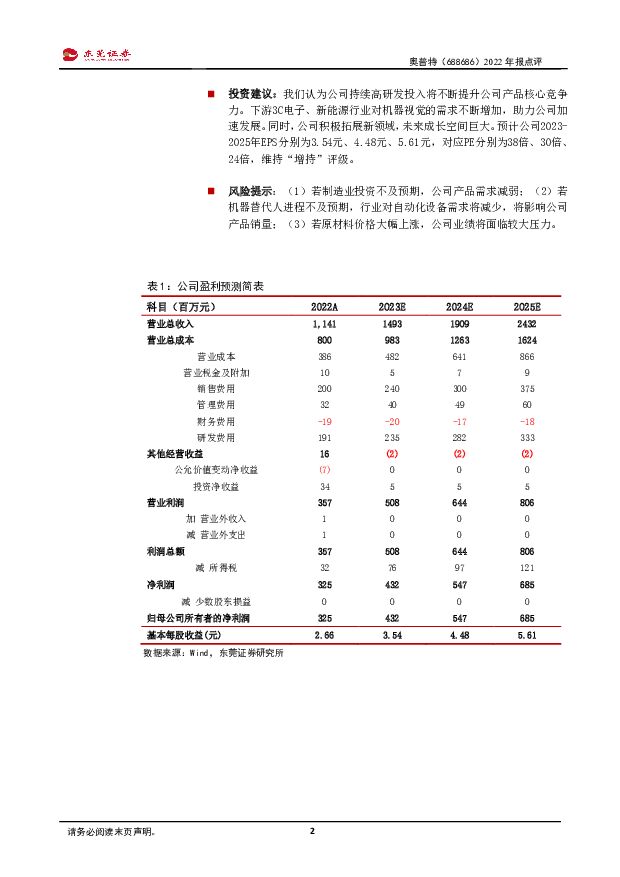

摘要:奥普特(688686)事件:奥普特发布2022年报,公司2022年实现营业收入为11.41亿元,同比增长30.39%;归属于上市公司股东的净利润为3.25亿元,同比增长7.26%;归属于上市公司股东的扣除非经常性损益的净利润为2.98亿元,同比增长13.83%。点评:3C电子和新能源领域助力公司营收稳定增长。2022年,公司实现营收为11.41亿元,同比增长30.39%;其中Q4实现营收为2.31亿元,同比下降0.35%,环比下降25.40%。从下游细分领域来看:(1)3C电子领域:2022年公司在3C电子领域营收增速为24.37%,主要是公司产品持续向核心客户的各产品线渗透,带来更多的需求;同时公司推动其产业链自动化进程的重要合作伙伴,终端客户品质管控前移,模组、关键零部件生产中自动化程度提高带来新增视觉需求。(2)新能源领域:公司加深与行业龙头的合作,核心客户扩产带来大量新增视觉需求;客户逐渐增加的改造项目,带来机器视觉的需求增长;新能源领域核心客户基于提升其产品安全性的考虑,产品检测需求和要求持续提升。2022年公司新能源领域营收突破4亿元,同比增长55.23%。费用率有所提升,盈利能力承压。2022年公司实现归母净利润为3.25亿元,同比增长7.26%;其中Q4归母净利润为0.45亿元,同比下降46.84%,环比下降46.42%。2022年毛利率和净利率分别为66.20%、28.47%,同比分别下降0.31pct、6.14pct;其中Q4毛利率和净利率分别为62.78%、19.56%,分别同比下降3.98pct、17.11pct,分别环比下降2.49pct、7.68pct。2022年期间费用率为35.45%,销售、研发、财务费用率分别提升1.22pct、1.07pct、0.47pct,主要是相关人员股份支付费用和薪酬福利及加大技术研发投入。此外,公司公允价值变动净收益、资产和信用减值损失分别为-0.07亿元、-0.1亿元、-0.2亿元,均在一定程度上对公司盈利能力有所压制。若剔除股份支付后的归母净利润为3.58亿元,同比增长15.94%。持续加大技术研发,积极拓展下游行业。公司是机器视觉行业技术领先企业,深度学习(工业AI)、3D视觉工序覆盖持续增长,助力核心客户实现产品高标准检测。同时,公司保持对技术研发的高投入,2022年研发费用为1.91亿元,同比增长39.32%,在多个种类的机器视觉核心部件上实现了产品突破或迭代。此外,公司正积极布局汽车、半导体领域,加强与头部客户的业务联系,未来的市场需求和国产化进程加速有望拉动公司业绩增长。根据数据统计,2021年机器视觉在半导体和汽车行业的渗透率分别为30%、22%,相较渗透率较高的3C电子行业分别少30pct、38pct,未来上升空间巨大。投资建议:我们认为公司持续高研发投入将不断提升公司产品核心竞争力。下游3C电子、新能源行业对机器视觉的需求不断增加,助力公司加速发展。同时,公司积极拓展新领域,未来成长空间巨大。预计公司2023-2025年EPS分别为3.54元、4.48元、5.61元,对应PE分别为38倍、30倍、24倍,维持“增持”评级。风险提示:(1)若制造业投资不及预期,公司产品需求减弱;(2)若机器替代人进程不及预期,行业对自动化设备需求将减少,将影响公司产品销量;(3)若原材料价格大幅上涨,公司业绩将面临较大压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

:硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载")

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分

-

新能源电池行业月度点评:3月半固态电池装车311.6MWh 财信证券 2024-04-22(12页) 附下载

投资要点:行情回顾:3月14日至4月15日,电池指数上涨2.44%,同期沪深300指数下跌0.37%...

890.97 KB共12页中文简体

1天前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1天前220积分

-

电子行业深度报告:折叠屏加速渗透,把握有斜率的创新 民生证券 2024-04-22(48页) 附下载

折叠屏从1到N加速渗透。在全球智能手机存量竞争的背景下,手机硬件创新的焦点正从光学摄像向折叠屏转移。...

3.76 MB共48页中文简体

1天前020积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

电力设备及新能源行业周报:欧盟通过《欧洲太阳能宪章》,四川发布氢能支持政策 平安证券 2024-04-22(21页) 附下载

本周(2024.4.15-4.19)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.9...

2.58 MB共21页中文简体

1天前220积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

1天前220积分

-

电力设备与新能源行业周报:多项目完成风机海缆招标,浙江海风前期工作密集 中泰证券 2024-04-22(44页) 附下载

锂电:当升科技已针对电动汽车市场开发出固态电池用关键正极材料,产品已成功导入辉能、清陶、卫蓝新能源、...

2.26 MB共44页中文简体

1天前020积分

-

电子行业周报:联想发布AI PC,AI普惠再下一城 华福证券 2024-04-22(16页) 附下载

投资要点:4月18日,以“AI for All,让世界充满AI”为主题的联想创新科技大会(2024L...

1.92 MB共16页中文简体

1天前120积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

1天前120积分

-

电子行业周观点:科技“十六条”政策发布,华为Pura70系列上线先锋计划 万联证券 2024-04-22(12页) 附下载

附下载")

行业核心观点:2024 年 4 月 15 日至 4 月 21 日期间,沪深 300 指数上涨 1.8...

1.45 MB共12页中文简体

1天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

1天前020积分

-

电子行业周报:台积电预期谨慎板块回调,持续关注Q1高增公司 中泰证券 2024-04-22(19页) 附下载

投资要点市场整体反弹,半导体指数跌2.39%本周(2024/4/15-2024/4/19)市场整体反...

1.35 MB共19页中文简体

1天前020积分

-

电力设备及新能源行业周报:产业周跟踪,3月光伏出口持续回暖,继续聚焦低空经济政策端发力 华福证券 2024-04-22(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:上海以旧换新补贴落地,聚焦北京车展新车型井喷。1)上海以旧换...

1.28 MB共17页中文简体

1天前220积分

-

电子行业:台积电下调2024年行业增长预期,HBM3e于下半年将成为市场主流 平安证券 2024-04-22(13页) 附下载

核心摘要行业要闻及简评:1)根据IDC报告,2024年Q1,全球智能手机出货量持续增长,达到289....

1.22 MB共13页中文简体

1天前220积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

1天前020积分

-

电力设备与新能源行业研究周报:光伏3月出口强劲,关注季报后β修复,电力设备业绩订单续催化 国金证券 2024-04-22(9页) 附下载

附下载")

光伏&储能:美国对东南亚关税政策进入变动时间窗口,壁垒利润有望长期维持,利好赴美组件厂及东南亚辅材产...

1.16 MB共9页中文简体

1天前220积分

-

电子行业周报:2024Q1全球智能手机出货量同比增长7.8%,台积电一季度业绩符合预期 东海证券 2024-04-22(17页) 附下载

附下载")

投资要点:电子板块观点:2024Q1全球智能手机出货量同比增长7.8%,国产品牌竞争力显著上升;受A...

1.1 MB共17页中文简体

1天前220积分

-

电子行业周报 太平洋 2024-04-22(10页) 附下载

一、重点公司公告【东山精密】公司发布23年年报:营业收入336.51亿元,同比增长6.56%;归母净...

1.02 MB共10页中文简体

1天前220积分

-

电子行业周报:一季度中国电视整机出货量同比下降0.9% 中山证券 2024-04-22(10页) 附下载

投资要点:一季度中国电视整机出货量同比下降0.9%。根据洛图科技(RUNTO)发布的《中国电视市场品...

910.39 KB共10页中文简体

1天前220积分