重庆百货零售业务高弹性修复,马上消金提供业绩增量西南证券2023-03-24.pdf

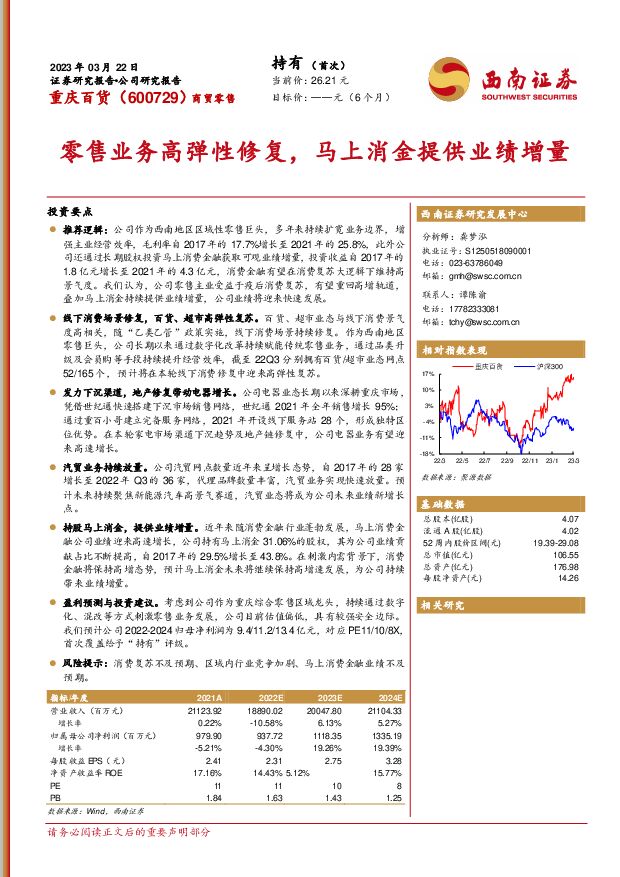

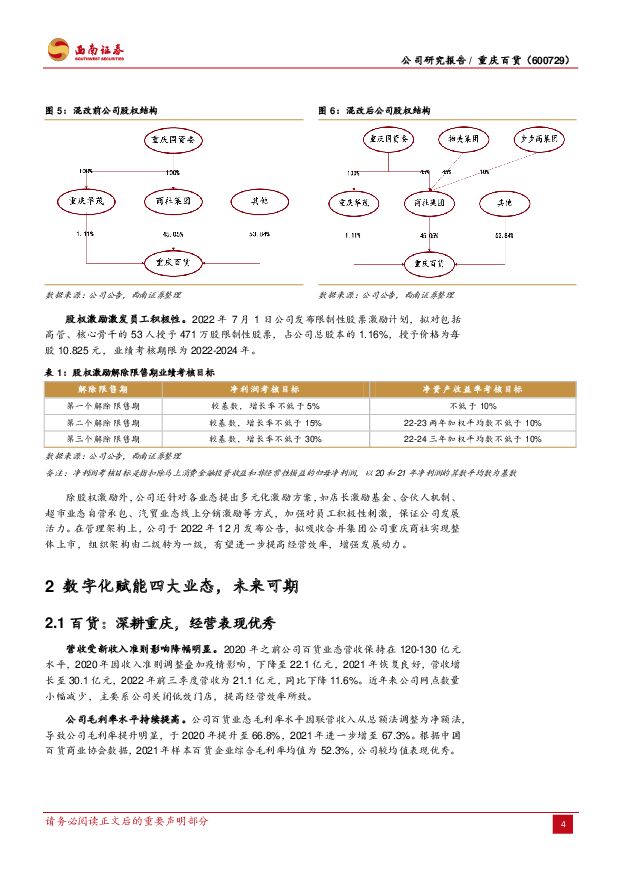

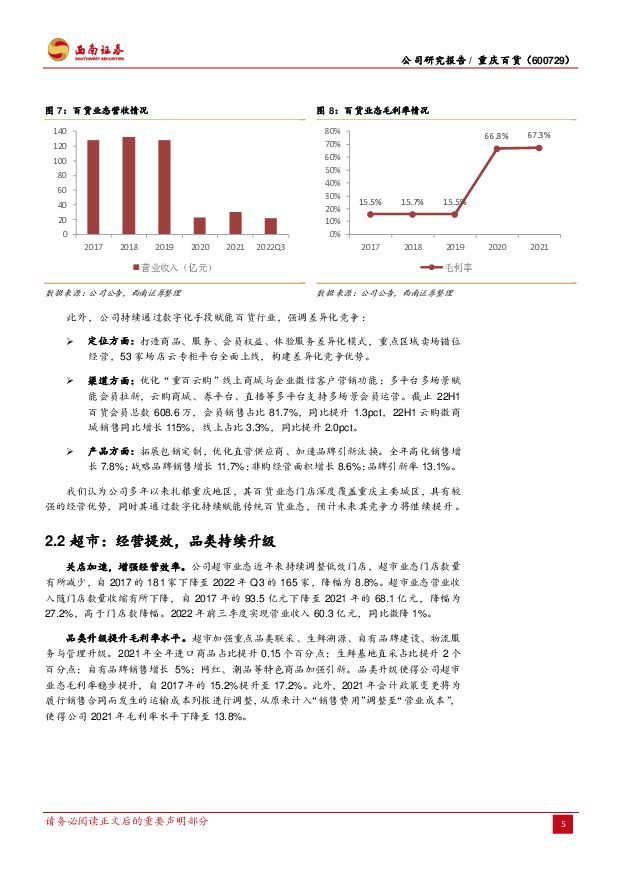

摘要:重庆百货(600729)投资要点推荐逻辑:公司作为西南地区区域性零售巨头,多年来持续扩宽业务边界,增强主业经营效率,毛利率自2017年的17.7%增长至2021年的25.8%,此外公司还通过长期股权投资马上消费金融获取可观业绩增量,投资收益自2017年的1.8亿元增长至2021年的4.3亿元,消费金融有望在消费复苏大逻辑下维持高景气度。我们认为,公司零售主业受益于疫后消费复苏,有望重回高增轨道,叠加马上消金持续提供业绩增量,公司业绩将迎来快速发展。线下消费场景修复,百货、超市高弹性复苏。百货、超市业态与线下消费景气度高相关,随“乙类乙管”政策实施,线下消费场景持续修复。作为西南地区零售巨头,公司长期以来通过数字化改革持续赋能传统零售业务,通过品类升级及会员购等手段持续提升经营效率,截至22Q3分别拥有百货/超市业态网点52/165个,预计将在本轮线下消费修复中迎来高弹性复苏。发力下沉渠道,地产修复带动电器增长。公司电器业态长期以来深耕重庆市场,凭借世纪通快速搭建下沉市场销售网络,世纪通2021年全年销售增长95%;通过重百小哥建立完备服务网络,2021年开设线下服务站28个,形成独特区位优势。在本轮家电市场渠道下沉趋势及地产链修复中,公司电器业务有望迎来高速增长。汽贸业务持续放量。公司汽贸网点数量近年来呈增长态势,自2017年的28家增长至2022年Q3的36家,代理品牌数量丰富,汽贸业务实现快速放量。预计未来持续聚焦新能源汽车高景气赛道,汽贸业态将成为公司未来业绩新增长点。持股马上消金,提供业绩增量。近年来随消费金融行业蓬勃发展,马上消费金融公司业绩迎来高速增长,公司持有马上消金31.06%的股权,其为公司业绩贡献占比不断提高,自2017年的29.5%增长至43.8%。在刺激内需背景下,消费金融将保持高增态势,预计马上消金未来将继续保持高增速发展,为公司持续带来业绩增量。盈利预测与投资建议。考虑到公司作为重庆综合零售区域龙头,持续通过数字化、混改等方式刺激零售业务发展,公司目前估值偏低,具有较强安全边际。我们预计公司2022-2024归母净利润为9.4/11.2/13.4亿元,对应PE11/10/8X,首次覆盖给予“持有”评级。风险提示:消费复苏不及预期、区域内行业竞争加剧、马上消费金融业绩不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

10小时前020积分

-

商贸零售行业2024年3月社零数据跟踪报告:3月社零同比+3.1%,必选品更具韧性 万联证券 2024-04-18(11页) 附下载

行业核心观点:2024年3月我国社会消费品零售额39,020亿元,同比增长3.1%,较1-2月增速有...

1.74 MB共11页中文简体

10小时前020积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

10小时前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

10小时前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

10小时前020积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

10小时前018积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

10小时前018积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

1天前220积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

1天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

1天前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前420积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共页中文简体

2天前220积分

-

商贸零售行业周报:需求旺盛叠加格局优化,国货防晒品牌迎来新机遇 开源证券 2024-04-14(29页) 附下载

需求旺盛叠加格局优化,国货防晒品牌迎来新机遇近日广州、深圳多地官宣入夏,夏季紫外线辐射量更强,长期暴...

2.33 MB共29页中文简体

2天前020积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

2天前520积分

-

商贸零售行业周报:金价年内涨幅达18%,持续关注黄金珠宝品牌商终端销售 上海证券 2024-04-15(11页) 附下载

附下载")

周度核心观点:黄金珠宝:金价涨势迅猛,黄金品类有望延续高景气表现。中国人民银行最新数据显示,2024...

794.35 KB共11页中文简体

2天前120积分

-

商贸零售行业点评报告:3月社零同增3.1%,持续关注社会消费恢复进程 开源证券 2024-04-16(3页) 附下载

附下载")

2024年3月社零同比+3.1%,持续关注后续社会消费恢复进程国家统计局发布2024年一季度社会消费...

481.72 KB共3页中文简体

2天前220积分

-

汽车行业周报:3月乘用车市场零售、批发同比+6%、+10%,出口再创新高 东海证券 2024-04-15(16页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比下跌2.58%;汽车板块整体下跌0.76%,涨幅在...

818.39 KB共16页中文简体

2天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓国联证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

288.04 KB共页中文简体

2天前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

2天前120积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

2天前220积分